Der US-Aktienindex S&P 500 hatte im Sommer 2016 ein neues Allzeithoch markiert. Seither hat sich die Lage deutlich eingetrübt. Anhand verschiedener Indikatoren haben wir die aktuelle Situation der US-Wirtschaft analysiert, aus der sich eine eindeutige Börsen-Prognose für den Herbst/Winter 2016/2017 ableiten lässt. Was ist mit der Jahresendrallye und welche Rolle spielt die Geldpolitik der US-Notenbank (FED) in diesem Szenario?

Aktuelle Lage der US-Wirtschaft

12.10.2016: Nach fast acht Jahren mit sukzessive gefallenen und weiterhin niedrigen Zinsen (trotz der ersten kleinen Anhebung im Dezember 2015) scheint die US-Wirtschaft jetzt endgültig in die Rezession zu schlittern, obwohl die Börsen-Indizes Dow Jones und S&P 500 erst kürzlich neue Allzeithochs markiert haben.

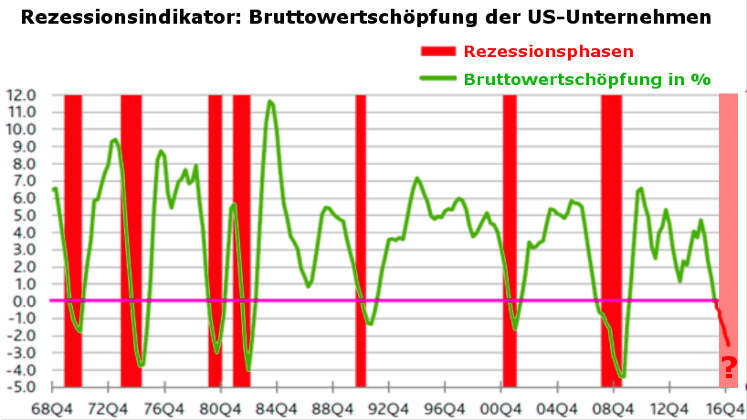

Die US-Unternehmen befinden sich schon seit längerer Zeit in einer Gewinnrezession, auch das negative Produktivitätswachstum ist nicht neu. Von einer Gewinnrezession wird gesprochen, wenn die Gewinne der Unternehmen zwei Quartale in Folge unter dem Vorjahresniveau liegen. Die Gewinnrezession in den USA ist voll im Gange, denn verschiedene Indikatoren signalisieren, dass die Gewinne der S&P500-Unternehmen im dritten Quartal weiter sinken werden. Das wäre das sechste Quartal in Folge mit einem Rückgang. Das gab es zuletzt während der Finanzkrise. Auch die Produktivität ist im zweiten Quartal um 0,6 Prozent gegenüber dem Vorquartal gesunken, der dritte Rückgang in Folge. Hierzu lohnt ein Blick auf die Bruttowertschöpfung in den USA, dass ist eine Kennzahl, die sich aus dem Gesamtwert der im Produktionsprozess erzeugten Waren und Dienstleistungen, abzüglich des Werts der Vorleistungen ergibt. Die folgende Grafik (Chart-Analyse) zeigt die sinkende Bruttowertschöpfung im Vergleich zu den US-Rezessionen der Vergangenheit in Abhängigkeit der Kreditzyklen.

Verschuldung der US-Unternehmen überproportional

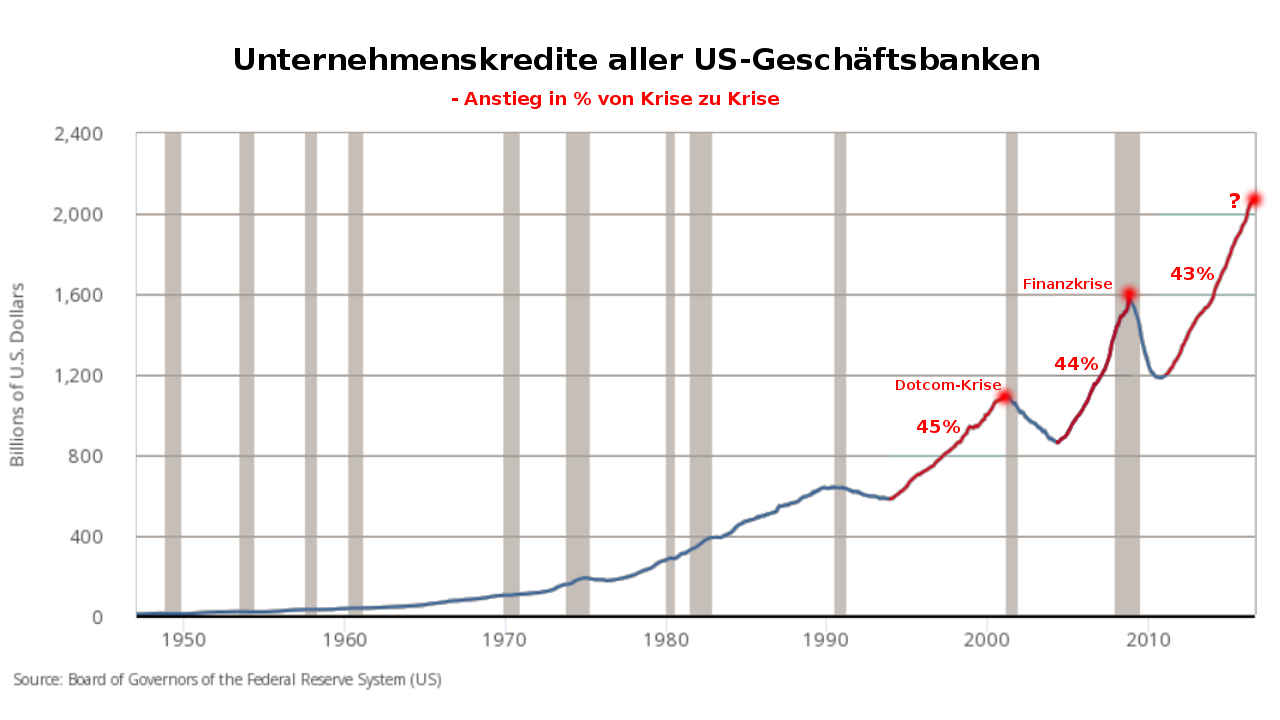

Die langfristigen Folgen einer Politik, die sich auf Kreditwachstum fokussiert, führen zu einem allgemeinen, systemweiten Anstieg der Verschuldungsquoten. So haben sich die Schulden der US-Unternehmen mit Investment Grade-Rating seit 2008 mehr als verdoppelt. Die Schulden der S&P500-Unternehmen außerhalb des Finanzsektors haben bereits im Juni 2016 das 2,43fache des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA) erreicht. Damit wurde der alte Negativrekord aus dem Jahr 2002 während der Dotcom-Krise eingestellt (Chart-Analyse).

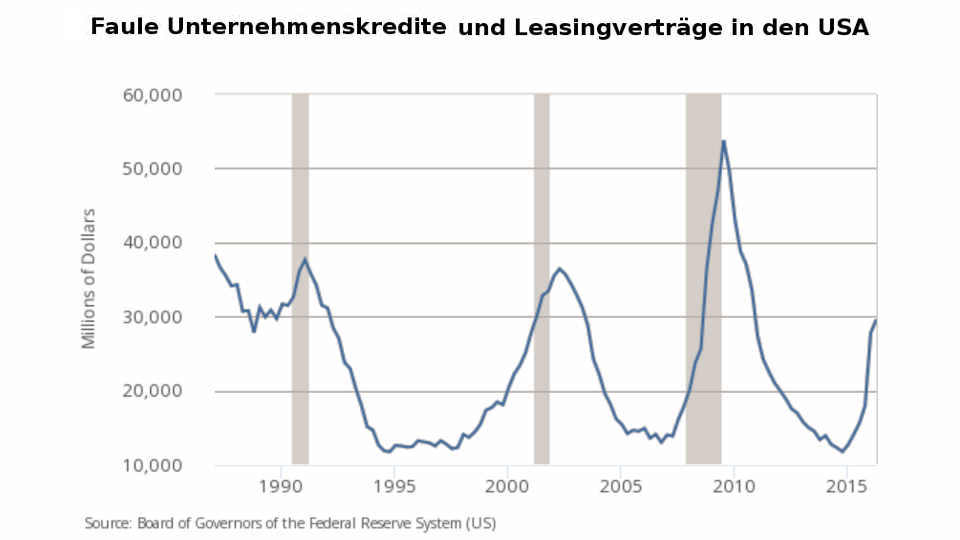

Die folgende Grafik zeigt die Höhe aller ausstehenden Unternehmenskredite bei US-Banken. Auch die Höhe der faulen Unternehmenskredite und Leasingverträge in den USA ist alarmierend, denn sie hat bereits wieder ein Niveau wie kurz vor dem Ausbruch der Dotcom-Krise sowie vor der Finanzkrise erreicht, als die letzten beiden Kreditzyklen zu Ende gingen (Chart-Analyse).

Auch die Höhe der faulen Unternehmenskredite und Leasingverträge in den USA ist alarmierend, denn sie hat bereits wieder ein Niveau wie kurz vor dem Ausbruch der Dotcom-Krise sowie vor der Finanzkrise erreicht, als die letzten beiden Kreditzyklen zu Ende gingen (Chart-Analyse).

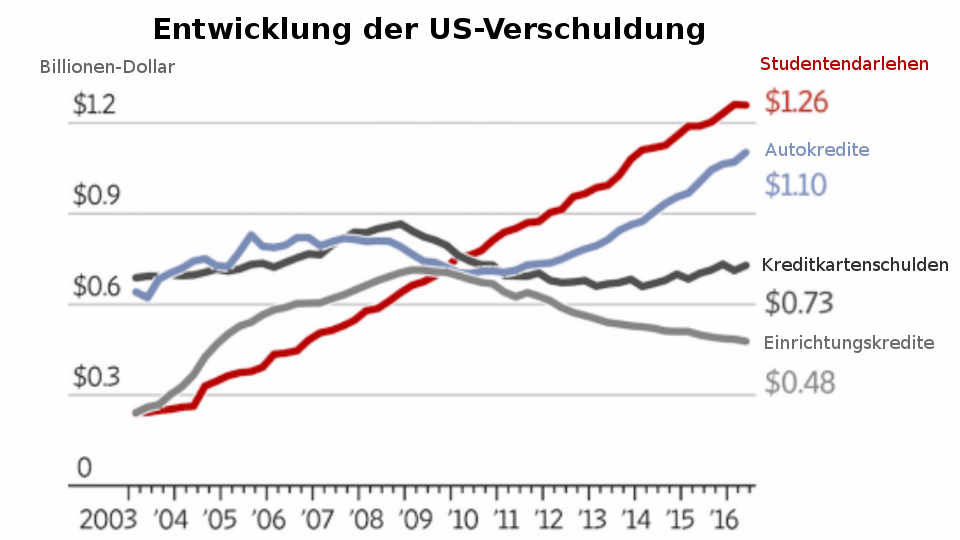

Studentendarlehen und Autokredite sind ebenfalls ganz erheblich angestiegen (Chart-Analyse).

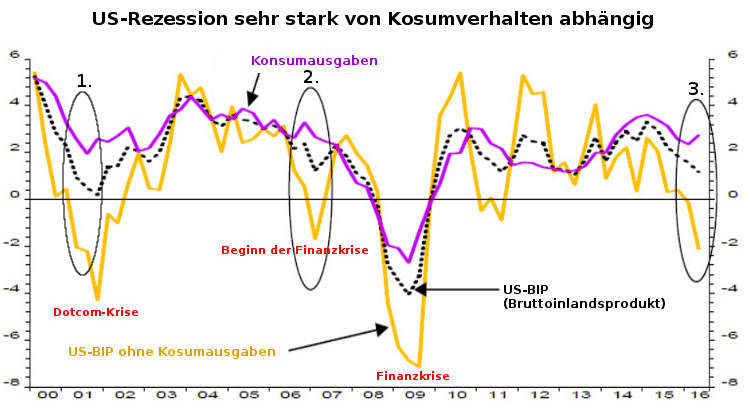

US-BIP hängt an einem seidenen Faden

Ein Blick auf das Bruttoinlandsprodukt (BIP) in Abhängigkeit des Konsums zeigt eine ähnlich negative Tendenz in den USA wie vor der Dotcom- und Finanzkrise. Zwar hält der Konsum das BIP noch von einem deutlicheren Einbruch ab, steigen jedoch die Kreditausfälle der deutlich gestiegenen Konsumentenkredite, was am Ende eines Kreditzyklus zwangsläufig geschieht, ist der Einbruch des Konsums und damit ein weiterer Einbruch des BIP in den nächsten Monaten vorprogrammiert (Chart-Analyse).

US-Wirtschafts- und Börsen-Prognose 2016 / 2017

Wenn der Kreditzyklus einmal begonnen hat sich zu drehen, kann auch die US-Notenbank (FED) den Abschwung der Wirtschaft und einen Einbruch an den US-Aktienmärkten nur noch hinauszögern, wenn sie mit massiven Mitteln interveniert. Die FED hat aber bereits in 2014 ihre lockere Geldpolitik zurückgefahren, weil sie nicht dauerhaft neues Geld in Umlauf bringen konnte, ohne das Vertrauen in die Weltleitwährung Dollar zu gefährden. Dieses Vertrauen ist aber erforderlich, damit die Gläubiger, die US-Staatsanleihen halten, diese nicht abstoßen. Denn wäre das der Fall, könnten die USA ihr massives Außenhandelsdefizit nicht mehr finanzieren und die Weltleitwährung Dollar wäre Geschichte.

Die USA sind seit 2014 davon abhängig, dass das viele neue Geld, welches die EZB und die Bank of Japan im Rahmen ihrer Geldpolitik zwischenzeitlich gedruckt haben, zu einem gewissen Anteil in die USA fließt. Warum weder das, noch die gestiegene Verschuldung in den USA ausgereicht haben, um für die notwendige Liquidität zur Bedienung der Zinslasten bei einem anhaltend niedrigen Zinsniveau zu sorgen, und dadurch den Kreditzyklus zu verlängern, dafür gibt es zwei wesentliche Gründe: Die Funktionsweise unsere Geldsystems mit Zinseszinseffekt und Banken-Geldschöpfung aus dem Nichts, zum anderen die Geldhortung durch viele Investoren in Höhe von 70 Billionen Dollar (ein Drittel des Weltgeldvermögens), wie der weltgrößte Vermögensverwalter Blackrock kürzlich bekanntgab. Einzelne dieser Investoren, wie George Soros, wetten gleichzeitig auf einen Börsencrash in den USA.

Nachdem ca. 90 Prozent der globalen Geldmenge seit den 1970er Jahren von den Geschäftsbanken durch die immer höhere Vergabe von Krediten erzeugt wurde, müssten die Notenbanken die Menge des Zentralbankgeldes (das einzige gesetzliche Zahlungsmittel) in relativ kurzer Zeit nochmals vervierfachen, um das durch die Geldhortung der Investoren entstandene weltweite Liquiditätsdefizit von 70 Billionen Dollar auszugleichen. Nicht ohne Grund droht eine Bankenkrise in Europa sowie in China, weil dort ebenfalls Geld in Höhe von Billionen fehlt. Deshalb wird das Helikoptergeld als mögliche Lösung heftig diskutiert.

Die Investoren dürften ihre Geldhortung fortsetzen, solange sich die Vermögenspreise auf Rekordniveau befinden. Das wird sich erst dann ändern können, wenn die Vermögenspreise wieder deutlich Luft nach oben haben. Vor diesem Hintergrund und im Hinblick auf die wirtschaftliche Lage, stellt sich die Frage, auf welcher Grundlage die FED die Anhebung der Leitzinsen in den USA rechtfertigen will.

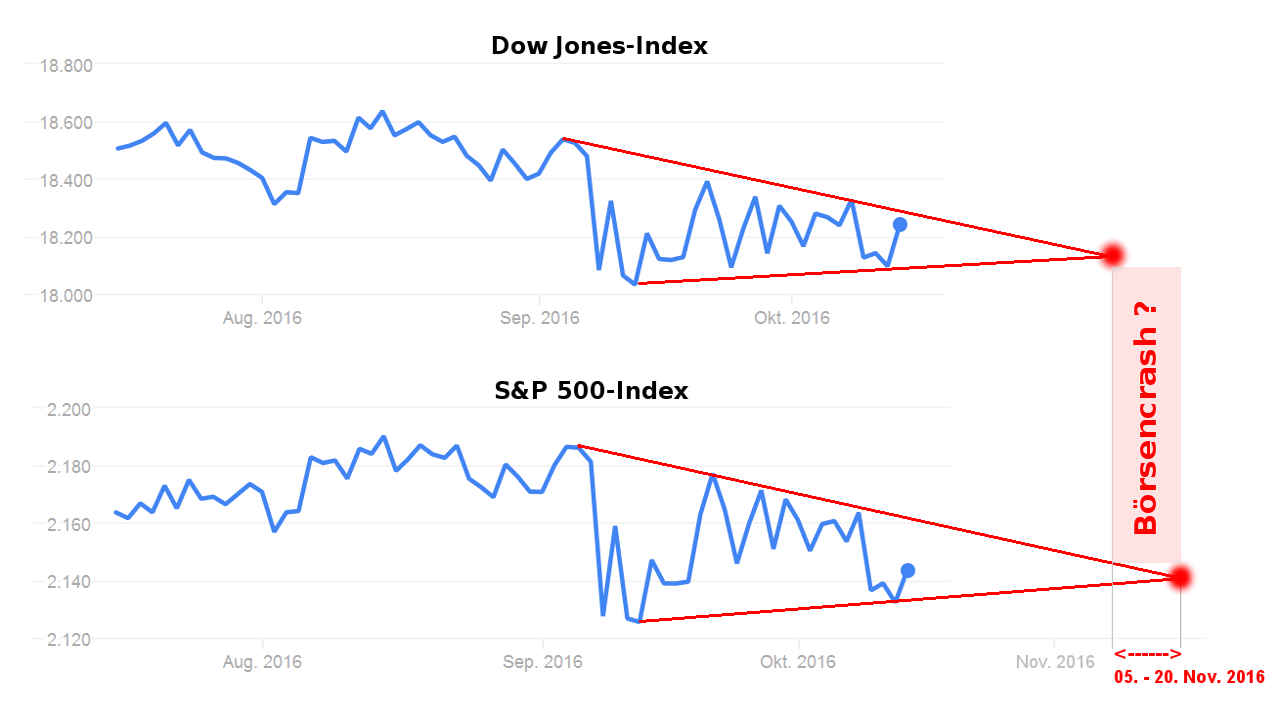

Nach der Analyse der Daten und Charts gehen wir davon aus, dass sich die Lage der US-Wirtschaft in kurzer Zeit erheblich verschlechtern wird. Infolge dessen geht unsere Börsen-Prognose von einem deutlichen Einbruch des S&P 500 Aktienindex in der Zeit von Mitte Oktober 2016 bis März 2017 aus. Das aktuelle Chart-Bild für die Börsen-Indizes Dow Jones und S&P 500 legt sogar den Schluss nahe, dass ein Börsencrash bereits im November 2016 bevorstehen könnte. Auch der Börsenexperte Marc Faber, der Börsen-Professor Max Otte, der Star Investor Stanley Druckenmiller sowie verschiedene andere Experten rechnen noch in 2016 mit einem Börsencrash. Solche Prognosen sind jedoch sehr gewagt und sollten deshalb keinesfalls als Grundlage für den Kauf- oder Verkauf von Wertpapieren gleich welcher Art herangezogen werden.

Auch der Börsenexperte Marc Faber, der Börsen-Professor Max Otte, der Star Investor Stanley Druckenmiller sowie verschiedene andere Experten rechnen noch in 2016 mit einem Börsencrash. Solche Prognosen sind jedoch sehr gewagt und sollten deshalb keinesfalls als Grundlage für den Kauf- oder Verkauf von Wertpapieren gleich welcher Art herangezogen werden.

Bitte beachten Sie hierzu unsere Risikohinweise!