Der Kurseinbruch Ende Februar 2018 war ein erstes Warnsignal dafür, dass der 10jährige Aufschwung bereits zu Ende gegangen sein könnte. Das letzte Rekordhoch der US-Börsen im Januar 2018 ist deshalb möglicherweise schon das letzte historische Allzeithoch im aktuellen Aufschwung gewesen. Denn die Zinsen steigen weiter und eine Trendwende in der Geldpolitik der US-Notenbank Federal Reserve (FED) ist nicht in Sicht. Auch die Aktienrückkäufe der US-Unternehmen, die bislang massiv zu künstlichen Wertzuwächsen und steigenden Kursen an den Börsen beigetragen haben, werden nicht mehr lange als Kurstreiber fungieren können. Nach 10 Jahren Bullenmarkt, wann beginnt der Bärenmarkt?

18.04.2018: Seit 2016 haben sich die Hinweise verdichtet, dass die Aufschwungphase in den USA zu Ende geht. Mit der Wahl von Donald Trump zum Präsidenten der USA kam noch einmal neuer Schwung in den laufenden Zyklus, der den US-Börsen im Januar 2018 sogar ein neues historisches Allzeithoch bescherte.

Steigende Zinsen werden Börsen und Aufschwung abwürgen

Die Abkehr der US-Notenbank Federal Reserve (FED) von der Niedrigzinspolitik, die seit Dezember 2015 insgesamt sechs – wenn auch kleine – Erhöhungen des Leitzinses (Federal Fund Rate) vornahm, hat auch die Zinsen in mehreren wichtigen Geld- und Interbankenmärkten seit Ende 2017 sowie den Stressfaktor im Finanzsystem spürbar ansteigen lassen. Ein erstes Warnsignal war der Kurseinbruch an den US-Börsen Anfang Februar 2018, der in der Spitze bis zu 10 Prozent betrug, und die Börsen weltweit belastete.

Dabei war der Anstieg der Zinsen nicht allein für den Einbruch der US-Börsen verantwortlich, sondern auch, dass der Rückkauf eigener Aktien eingeschränkt wurde. US-Unternehmen durften fünf Wochen vor Bekanntgabe der Geschäftsergebnisse zum ersten Quartal keine eigenen Aktien mehr zurückkaufen. Damit war einer der wichtigsten Treiber für den Aufschwung an den US-Aktienmärkten in den vergangenen Jahren vorübergehend weggefallen.

Niedrigzinsen und Aktienrückkäufe haben den Abschwung verzögert

Der Kurseinbruch aus dem Februar 2018 zeigt daher sehr deutlich die Kausalität zwischen Aktienrückkäufen, steigenden Kursen an den US-Börsen und dem dadurch fortgesetzten Aufschwung. Es waren also nicht die positiven Fundamentaldaten durch operative Gewinne der US-Unternehmen, sondern künstlich erzeugte Wertzuwächse durch Aktienrückkäufe in der lange anhaltenden Niedrigzinsphase, die einerseits zu Euphorie andererseits zu Angst bei Anlegern und Investoren führten, an weiter steigenden Kursen nicht zu partizipieren.

Im laufenden Jahr soll der Umfang der Aktien-Rückkäufe in den USA allerdings weiter steigen, wie die Financial Times berichtet. So sollen die im Index S&P 500 gelisteten Unternehmen für 2018 Rückkäufe von eigenen Aktien im Gesamtwert von etwa 800 Milliarden Dollar planen. Zum gegenwärtigen Zeitpunkt sind allerdings erst Rückkäufe von 167 Milliarden Dollar bestätigt. 2017 hatten die im S&P 500 gelisteten Unternehmen bereits eigene Aktien im Wert von etwa 525 Milliarden Dollar zurückgekauft.

Die Rückkäufe führen dazu, dass der Wert der betreffenden Aktien steigt, weil am Markt weniger davon verfügbar sind. Dies wiederum rechtfertigt höhere Dividenden-Ausschüttungen an die Aktionäre. Dementsprechend erwartet die Financial Times, dass der Umfang der Dividenden-Ausschüttungen in 2018 um etwa 10 Prozent auf rund 500 Milliarden Dollar zunimmt.

Steigende Zinsen vs. steigende Aktienrückkäufe

Aus diesem Blickwinkel spricht vieles für weiter steigende US-Börsen und eine Fortsetzung des Aufschwungs. Jedoch waren die Aktienrückkäufe bisher vor allem kreditfinanziert, was bedeutet, dass die Bereitschaft der Banken weiterhin Kredite zu vergeben und damit die Geldmenge zu erhöhen, hoch bleiben muss. Seit Anfang 2017 ist aber der gegenteilige Trend zu beobachten, wie die folgende Grafik zur Entwicklung der Geldmenge M 2 zeigt, die bei unter 5 Prozent Zuwachs für das Ende des Kreditzyklus in den USA spricht. Steigende Zinsen sollten deshalb die ohnehin schon sinkende Bereitschaft Kredite zu vergeben zusätzlich belasten und damit weitere Aktienrückkäufe erschweren.

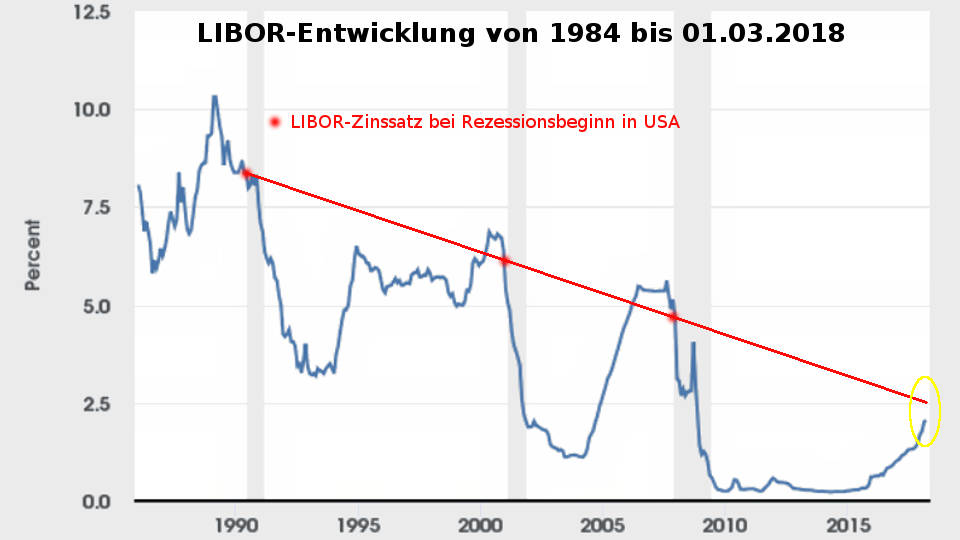

LIBOR-Zinsen signalisieren baldige Rezession

Während an den Geldmärkten Kredite mit kurzen Laufzeiten vergeben werden, leihen sich Banken am Interbankenmarkt gegenseitig Zentralbankgeld (sog. Reserven). Der Libor-Zinssatz (London Interbank Offered Rate) ist deshalb der wichtigste Referenzzinssatz des globalen Interbankenmarktes, weil sich die Konditionen der meisten internationalen Kredite, Anleihen, Swaps und Derivate an ihm orientieren. Steigt der Libor-Kurs, verteuert sich für Banken die kurzfristige Leihe von Zentralbankgeld, was allen Schuldnern mit flexiblen Zinssätzen den Schuldendienst, also die Zahlung von Zins und Tilgungsrate, erschwert. Der Libor ist in den letzten Monaten deutlich gestiegen und hat mittlerweile das höchste Niveau seit 2008 erreicht.

Die Kursanstiege des Libor sind Ausdruck eines erhöhten Misstrauens der Banken untereinander. Dieses Misstrauen hatte 2008 durch die Pleite der Investmentbank Lehman Brothers sogar zu einem Zusammenbruch des Interbankenmarktes geführt. Auch wenn die Banken heute über mehr Eigenkapital verfügen als in 2008, so ist der Interbankenmarkt durch die gegenseitige Leihe von Zentralbankgeld künstlich aufgeblasen, was bei Ausbruch einer neuen Krise wieder zu einem Zusammenbruch dieses Marktes führen kann, so wie 2008.

Die gestiegenen Libor-Zinssätze haben auch deshalb erhebliche Konsequenzen, da weltweit etwa 350 Billionen Dollar an Finanzderivaten und Krediten vom Libor abhängen, was ungefähr einem Drittel des gesamten Geldmenge entspricht. Der größte Anteil hängt dabei am Dollar-Libor, was bedeutet, dass ein steigender Libor-Zinssatz in den USA, die Kosten für ein Drittel der Weltgeldmenge erhöht, und damit größen Einfluss auf die Entwicklung der Weltwirtschaft hat.

LIBOR-Zinssatz als Rezessionsindikator

Aus der folgenden Grafik wird deutlich, dass der einjährige US-Libor-Zinssatz bei 2,5 Prozent die Gerade zu durchbrechen droht, die sich aus den Zinssätzen des US-Libor zu Beginn jeder US-Rezession seit 1984 ergibt. Zwar kam es vor allen drei US-Rezessionen seit 1984 zuerst zu einem Durchbruch der Geraden von unten, sie brachen aber erst kurze Zeit später, bei dem erneuten Durchbruch der Geraden von oben, aus. Legt man jedoch die Zeitspanne zwischen Durchbruch von unten und Durchbruch von oben zugrunde, signalisiert der einjährige Libor-Zinssatz für den aktuellen Zyklus, dass es im Herbst 2018 an den Börsen deutlich bergab gehen wird.

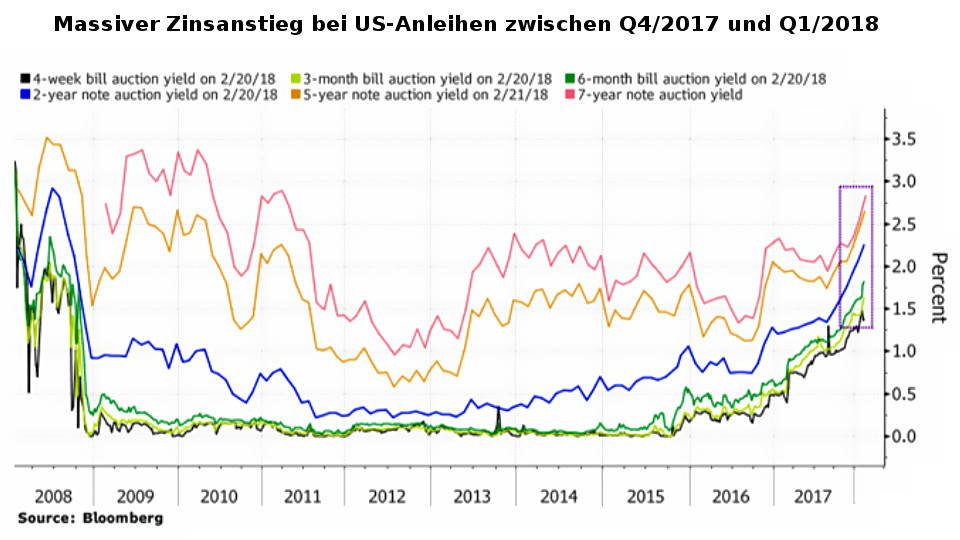

Zinsen von mittel- und langfristigen US-Anleihen ebenfalls gestiegen

Auch die signifikanten Zinsanstiege an den globalen Anleihemärkten, insbesondere bei den mittel- bis langfristigen risikoreichen US-Anleihen, sind klare Anzeichen für ein nahendes Ende des aktuellen Aufschwungs, der mittlerweile der längste aller Zeiten ist. Wie aus der folgenden Grafik ersichtlich ist, stellt die Marke von 3 Prozent für mittel- bis langfristige US-Anleihen einen kritischen Wendepunkt dar. Geht der aktuelle Anstieg dieser Zinsen weiter, wird auch die Marke von 3 Prozent im Herbst 2018 erreicht sein.

Es treffen somit zwei gegenläufige Entwicklungen aufeinander. Zum einen die weiter steigenden Zinsen, zum anderen muss die US-Regierung in den kommenden Jahren deutlich mehr Schulden über Staatsanleihen aufnehmen, als sie dies in den vergangenen Jahren getan hat, obwohl bereits eine faktische Überschuldung vorliegt und sich Schulden zu höheren Zinsen erst recht nicht leisten kann. Das dadurch hervorgerufene größere Angebot an neuen Anleihen wird jedoch auf eine sinkende Nachfrage an den Märkten stoßen.

Ist der Aufschwung bereits in einen Abschwung übergegangen?

Der Nachfragerückgang geht insbesondere von der US-Notenbank Federal Reserve aus, welche ihre Bilanz verkürzen will, indem sie die Gewinne auslaufender US-Anleihen bereits heute nicht mehr reinvestiert. Zudem hat die FED erklärt, ab Oktober 2018 damit zu beginnen, ihr Anleihen-Portfolio um jährlich 600 Milliarden Dollar aktiv zu reduzieren. Ob beides gelingen wird ist aber fraglich, denn mit einer weiteren Erhöhung der Zinsen durch die FED dürfte endgültig der Abschwung ausgelöst werden (wie Warren Buffett erwartet), der wieder niedrigere Zinsen erzwingt, und es einerseits der US-Regierung erlaubt sich weiter zu verschulden, andererseits den großen Akteuren der Finanzwirtschaft dazu verhilft, ihre bis heute fiktiven Gewinne in reale Gewinne zu verwandeln, weil die anderen Wirtschaftssubjekte, die gestiegene Verschuldung seit der Finanzkrise in 2008, durch die Kursverluste ihre Finanzprodukte und Aktien auffangen müssen. Denn die Finanzwirtschaft ist – abgesehen von der Kreditvergabe an die Realwirtschaft – eine Abschöpfungswirtschaft, nachdem das dort betriebene Nullsummenspiel nur dann Gewinne erwirtschaften kann, wenn diese von Wirtschaftssubjekten außerhalb der Finanzwirtschaft erbracht (erarbeitet) werden.

Vor diesem Hintergrund spricht vieles dafür, dass die US-Börsen im Januar 2018 ihre Höchststände bereits gesehen haben könnten und der Abschwung bald sichtbar wird. Der weitsichtige Beobachter des wirtschaftlichen und politischen Geschehens muss sich deshalb auch fragen, ob sich der Konflikt um Syrien gerade deshalb jetzt verschärft hat, weil der Übergang von Aufschwung zu Abschwung in 2018 kurz bevorsteht? Und wie meistens wird die nächste Rezession in den USA von deutlich fallenden Börsen oder einem Börsencrash eingeleitet!

Jedoch ist der Zeitpunkt dafür schwer abschätzbar, wie z. B. die Wahl von Donald Trump zum US-Präsidenten gezeigt hat. Seine vielen Wahlversprechen hatten psychologischen Einfluss auf die Fortsetzung des Aufschwungs in den USA. Eine ähnlich positive Wirkung könnte auch von der Öffnung des Finanz- und Versicherungsmarktes in China ausgehen, den die chinesische Zentralbank vor wenigen Tagen für Juni 2018 bekannt gegeben hat. Insofern ist nicht auszuschließen, dass der aktuell andauernde Aufschwung in den USA erneut in die Verlängerung geht!