Ein Jahr nach seinem Amtsantritt hat es US-Präsident Donald Trump geschafft, eine Steuerreform auf die Beine zu stellen, die vor allem die Unternehmen erheblich entlastet. Nachdem gerade die US-Unternehmen stark verschuldet sind, droht von dort die größte Gefahr für die nächste Rezession. Kommt die US-Steuerreform noch rechtzeitig, um den aktuellen Kreditzyklus zu verlängern und eine Rezession hinauszuschieben?

02.01.2018: Der US-Senat hat am 19.12.2017 die größte Steuerreform seit mehr als 30 Jahren verabschiedet. Mit einer knappen Mehrheit votierten die Senatoren für den Entwurf der Republikaner. Damit steht US-Präsident Donald Trump unmittelbar vor der größten Errungenschaft seiner bisherigen Amtszeit.

US-Steuerreform beschlossen

Die Steuerreform sieht vor, die Unternehmenssteuer auf 21 Prozent abzusenken, die meisten Bürger zumindest in den kommenden zehn Jahren zu entlasten (Bezieher höherer Einkommen sparen besonders) und die Strafsteuer für US-Bürger ohne Krankenversicherung abzuschaffen. Unternehmensgewinne werden dadurch um 14 % entlastet, was zumindest temporär den Zusammenbruch der Kreditblase verzögert, denn jahrelang konnten viele Unternehmen billig an Kredite kommen. Entsprechend gefüllt sind mittlerweile deren Bilanzen mit Fremdkapital.

Unternehmen weltweit hoch verschuldet

Das Problem ist aber nicht nur auf die USA begrenzt, sondern ein globales Phänomen. Die Ratingagentur Standard & Poors (S&P) beschreibt den Zustand in einem internen Papier so: Die globale Verschuldung des Unternehmenssektors bezogen auf das durchschnittliche EBITDA (Ergebnis vor Steuern und Abgaben) ist mittlerweile höher als kurz vor der Finanzkrise in 2008.

Solange die Zinsen niedrig sind, mag das wenig Grund zur Sorge geben. Doch wie weit sind wir wirklich noch von einem Zustand entfernt, in welchem die Profitabilität (aufgrund von Verdrängungswettbewerb und sinkender Liquidität in der Realwirtschaft) trotz niedriger Zinsen weiter zurückgeht, sich die Kreditvergabebedingungen verschärfen, die Ratings verschlechtern und plötzlich die Refinanzierung zum Problem wird?

Für Unternehmen mit ohnehin schon schlechteren Ratings wird es bald eng. S&P sieht den Unternehmenssektor ähnlich verwundbar in Bezug auf die Herabstufung der Kreditwürdigkeit und Kreditausfälle wie unmittelbar vor der Finanzkrise. Bei Investmentgrade-Unternehmen hätten sich die Finanzkennzahlen zwar verbessert, bei Unternehmen aus dem Subinvestmentgrade-Bereich sei die Verschuldung jedoch regelrecht explodiert und habe zu einer deutlichen Verschlechterung der wirtschaftlichen Kennzahlen geführt. Zumindest für die USA hat die Steuerreform von Trump dieses Problem temporär entschärft.

Steuerreform könnte Kreditzyklus in USA verlängern

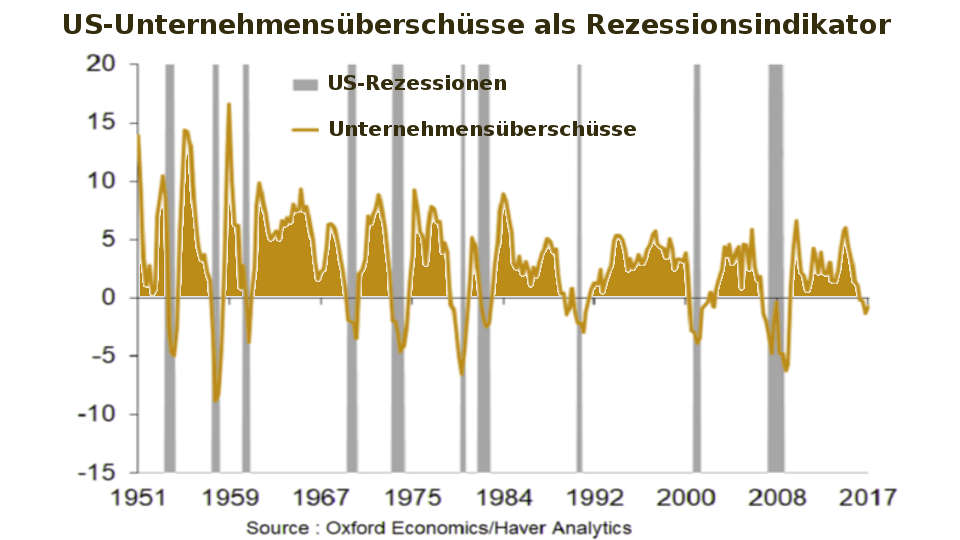

Ohne Steuerreform wäre es in den USA bald problematisch geworden, denn nach S&P sei dort die hohe Verschuldung besonders unproduktiv durch Dividenden zugunsten der Anteilseigner und zu Aktienrückkäufen verwendet worden. Noch im November ging S&P davon aus, dass „die USA sich am oberen Wendepunkt des Kreditzyklus befinden“. Das sich der Kreditzyklus in den USA tatsächlich am oberen Wendepunkt befand, zeigt die folgende Grafik zur Entwicklung der Unternehmensüberschüsse in den bisherigen Aufschwungphasen. Die Überschüsse der Unternehmen sind im Frühjahr 2017 bereits in den negativen Bereich abgerutscht, was in allen vergleichbaren Phasen der Vergangenheit in eine Rezession mündete.

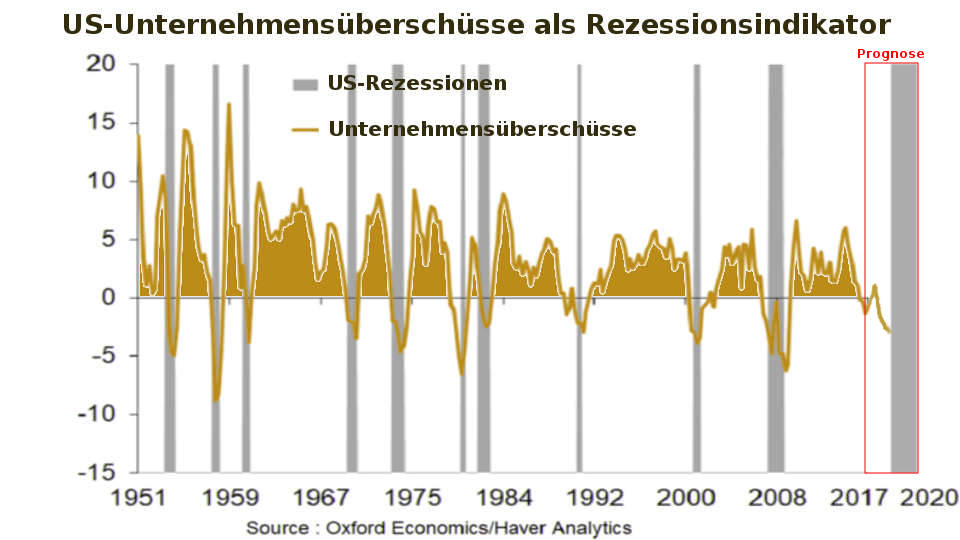

In der folgenden Grafik haben wir den Effekt der US-Steuerreform auf die Unternehmensüberschüsse prognostiziert. Kommt es nicht zu weiteren Maßnahmen, wird der Effekt aber nicht lange anhalten, wie das erneute (fiktive) Absinken der Unternehmensüberschüsse in der Grafik für 2018/2019 zeigt. Die Prognose geht davon aus, dass die Steuerreform eine ähnlich aufschiebende Wirkung für eine Rezession haben könnte wie 1987, als die US-Notenbank – bei einem vergleichbaren (negativen) Niveau der Unternehmensüberschüsse – eine Finanzkrise mit massiven Interventionen einstweilen verhinderte. Denn durch die Steuerreform wird trotz der hohen privaten Verschuldung die Konsumbereitschaft der Bevölkerung angekurbelt, was sich positiv auf den Absatz von Gütern und Dienstleistungen und kurzzeitig auch auf die Unternehmensüberschüsse auswirken dürfte.

Der ansteigende Konsum wird jedoch nicht nachhaltig sein, denn durch die Steuerreform wird vielen US-Bürgern bewusst, dass sie vermutlich nicht noch einmal ein Geschenk erhalten, mit dem sich die hohe private Verschuldung reduzieren lässt. Der Abbau der Verschuldung ist jedoch Gift für ein System, dass auf immer mehr Schulden angewiesen ist. Deshalb wir die Regierung Trump in 2018 weitere Maßnahmen beschließen müssen, damit die USA nicht in die Rezession rutschen.

Wie reagiert die Welt auf die US-Steuerreform?

Unabhängig von der Situation in den USA warnt neben S&P auch der Internationale Währungsfonds (IWF) vor einer Überhitzung des globalen Unternehmenssektors und sieht Gefahren sogar im Investmentgrade-Bereich. Dort hätte sich in den letzten zehn Jahren das durchschnittliche Rating bis weit in den BBB-Bereich hinein verschlechtert, während die Risikoprämien gleichzeitig aber deutlich gesunken seien. Über alle Unternehmen hinweg wären die Risikoprämien in Relation zur Verschuldungsquote, historisch niedrig. Rechnet man dann noch hinzu, dass sich die Empfindlichkeit gegenüber Verlusten bei Zinssteigerungen durch die Unternehmensverschuldung ebenfalls erhöht hat, muss die Verwundbarkeit des Unternehmenssektors (und der dort engagierten Investoren) zwangsläufig sehr hoch sein.

Noch wird dieser Umstand durch die Niedrigzinsen kaschiert. Kommt es aber zu den angekündigten drei Zinserhöhungen der US-Notenbank Federal Reserve (FED) in 2018, die seit Ende 2015 bereits vier Erhöhungen vorgenommen hat, wird das weiteres Geld aus aller Welt in die USA spülen. Dieses Geld wird in den abfließenden Regionen fehlen und die dortigen Notenbanken zwingen entweder ihre Geldschleusen weiter zu öffnen oder ebenfalls die Zinsen zu erhöhen.

Zinserhöhungen können sich aber nur solche Volkswirtschaften leisten, deren Staatsverschuldung nicht zu hoch ist und die über ein nachhaltiges Wirtschaftswachstum verfügen. Die Welt würde also einen neuen großen Schuldner benötigen, wie Japan in den 1990er Jahren oder China nach der Jahrtausendwende, um das bereits negative globale Kreditwachstum wieder anzukurbeln. Die folgende Grafik zeigt, dass der globale Kreditimpuls (Veränderung der Neuverschuldung) bereits seit Anfang 2017 bei Null angekommen ist.

Ein solcher Schuldner ist aber nicht in Sicht, weshalb nur drei wesentliche Alternativen bleiben: Die Notenbanken bringen weiterhin neues Zentralbankgeld in Umlauf und erhöhen damit die Staatsverschuldung, es kommt auch anderswo z. B. in Europa oder China zu einer ähnlichen Steuerreform wie in den USA, oder die Finanzmärkte werden dereguliert, um neue Finanzprodukte in Umlauf zu bringen, die eine Erhöhung der Verschuldung ermöglichen.

US-Steuerreform nur der erste Schritt

Die positiven Effekte der kürzlich beschlossenen Steuerreform durch Präsident Donald Trump werden jedoch die US-Wirtschaft als ganzes nicht lange beflügeln, weil sich die Unternehmen aufgrund der langen Aufschwungphase bereits in einem Verdrängungswettbewerb befinden. Steuereinsparungen werden deshalb nur kurz zu wieder steigenden Unternehmensüberschüssen führen, nachdem die für 2018 anstehenden drei Zinserhöhungen der FED sukzessive auch die Refinanzierungskosten der US-Unternehmen erhöhen. Darüber hinaus werden die Unternehmen auch Geld, das sie infolge der Steuerreform einsparen, zu Preissenkungen nutzen, um im Verdrängungswettbewerb den kleineren Unternehmen Kunden abzujagen, wenn die Konsumbereitschaft infolge der aufkommenden Tendenz zum Abbau der privaten Verschuldung zurückgeht. Die Steuerreform wird deshalb vor allem den Konzentrationsprozess in der US-Wirtschaft beschleunigen, anstelle die Wirtschaftsleistung insgesamt zu erhöhen.

Auswirkung der Steuerreform auf die Börsen

An den Börsen kann die Kursrallye der letzten Monate durch die Steuerreform noch anhalten, wird aber in 2018 an Fahrt verlieren, weil einerseits die Steuererleichterungen bereits lange angekündigt waren und dadurch zu einem erheblichen Anteil schon in die Aktienkurse eingepreist, also vorweggenommen sind, andererseits werden nur die Gewinne einiger weniger Unternehmen steigen, was die Börseneuphorie in absehbarer Zeit belasten muss. Sollte es also nicht zu weiteren positiven Maßnahmen für die US-Wirtschaft kommen, dürfte der laufende Kreditzyklus in den USA trotz Steuerreform in 2018 enden und die nächste Rezession einleiten.

Folgt der Steuerreform die Deregulierung der US-Finanzmärkte?

Aus diesem Grund ist es durchaus wahrscheinlich, dass die USA, die sich derzeit in die größte Steueroase der Welt verwandeln, im Zuge dieses Wandels in 2018 wieder eine Deregulierung der Finanzmärkte vornehmen, was den Kreditzyklus dort erneut verlängern und die nächste Rezession weiter hinausschieben würde, bis sich die Ansiedelung vieler Millionäre und Milliardäre aus allen Teilen der Welt positiv auswirkt. Um der Welt diese verantwortungslose Leverage-Politik verkaufen zu können, ist es sehr praktisch, dass zufällig ein selbstverliebter Narzisst wie Donald Trump zum US-Präsidenten gewählt wurde, welcher der Welt alltäglich per Twitter-Botschaften seine Verantwortungslosigkeit beweist und damit ein idealer Sündenbock für die Steueroasen-Politik ist, auch wenn die schon lange vor seiner Wahl beschlossene Sache war.

Auch wenn es durch die Steuerreform derzeit danach aussieht, dass die überschuldeten US-Unternehmen eine neue Krise nicht auslösen werden, weil sich der Kreditzyklus in den USA verlängert, ist die Gefahr einer platzenden Kreditblase weiterhin existent. Diese Gefahren gehen wir in unserer Serie „Countdown zum Börsencrash“ als auch in dem Beitrag „9 Gründe für nahenden Börsencrash 2017 / 2018“ nach!