Es ist schon erstaunlich welche Prognosen an der Börse und in den Medien zu hören sind. Die Geldflut der Notenbanken und die Staatshilfen zur Stützung der Wirtschaft seien so immens, dass die Aktienmärkte trotz weltweiter Rezession nur steigen könnten. Aber gibt es diese Geldflut wirklich, oder sollen die vielen unwissenden Anleger und Investoren nur die Rechnung für die kreditfinanzierten Kursgewinne der letzten Jahre bezahlen? So war es jedenfalls in den Jahren 2000/2001, als viele der unwissenden Anleger und Investoren die letzte Stufe der Börsenrallye gezündet hatten und anschließend – als die Dotcom-Blase platzte – auf den Verlusten sitzen blieben!

Ein Beitrag von Bernhard-Albrecht Roth

23.06.2020: Anhand der Daten aus der Realwirtschaft sehen wir eindeutig, dass wir derzeit nicht nur in den USA sondern weltweit die vermutlich größte Rezession seit der großen Depression in den 1930er Jahren erleben. An den Finanzmärkten werden aber immer noch Erwartungen gehandelt, die das nicht widerspiegeln.

Der Grund dafür ist aus meiner Sicht, dass nur wenige das Geldsystem wirklich verstehen. Denn sonst würde nicht übersehen werden, dass trotz der Geldspritzen der Notenbanken, die es auch schon in der Dotcom-Krise und der Finanzkrise gegeben hat, jeweils ein deflationäres Umfeld (sinkende Liquidität) nicht verhindert werden konnte und deshalb auch in der noch größeren Corona-Krise auftreten wird. Das sehen wir bereits an der Wahrscheinlichkeit für eine Deflation in den kommenden 12 Monaten, die schon fast auf das Niveau der Finanzkrise angestiegen ist (siehe folgende Grafik).

Selbst sehr erfahrene Börsianer gehen aufgrund der vermeintlichen „Geldflut“ von weiter steigenden Aktienmärkten aus, obwohl die Krise noch lange nicht zu Ende ist. Wie sollen dann Anleger, die nicht über eine solche Erfahrung verfügen, wissen, wie sie die Lage einschätzen sollen?

Selbst sehr erfahrene Börsianer gehen aufgrund der vermeintlichen „Geldflut“ von weiter steigenden Aktienmärkten aus, obwohl die Krise noch lange nicht zu Ende ist. Wie sollen dann Anleger, die nicht über eine solche Erfahrung verfügen, wissen, wie sie die Lage einschätzen sollen?

Grundsätzlich lebt die Börse von der Phantasie auf steigende Kurse, denn wenn es diese Phantasie nicht gäbe, würde niemand in Aktien investieren. Diese Phantasie wird insbesondere durch die deutlich gestiegenen Aktienkurse in den letzten Jahren genährt. Je länger die Phase mit steigenden Aktienkursen dauert, desto mehr steigt die Phantasie, dass die Aktienkurse auch weiter steigen werden.

Bis zum Ausbruch der Corona-Krise haben die Aktienmärkte den längsten Bullenmarkt aller Zeiten gesehen, deshalb ist die Phantasie auf weiter steigende Aktienkurse auch größer als zu Beginn früherer Krisen. Und deshalb dauert es auch länger bis Irrtümer erkannt werden.

Einer dieser Irrtümer, der aus dem fehlenden Verständnis des Geldsystems resultiert, ist die Annahme, dass die Billionen an Dollar, die von der US-Notenbank Federal Reserve (Fed) aufgrund der drohenden Deflationsgefahr in das System gepumpt werden, in kurzer Zeit zu einem massiven Anstieg der verfügbaren Liquidität (Geldflut) und damit zu Inflation führen würden, weshalb die Aktienmärkte steigen müssten.

Die Frage ist also, gibt es diese Geldflut wirklich?

Corona-Krise: Geldflut der Fed ein Irrtum?

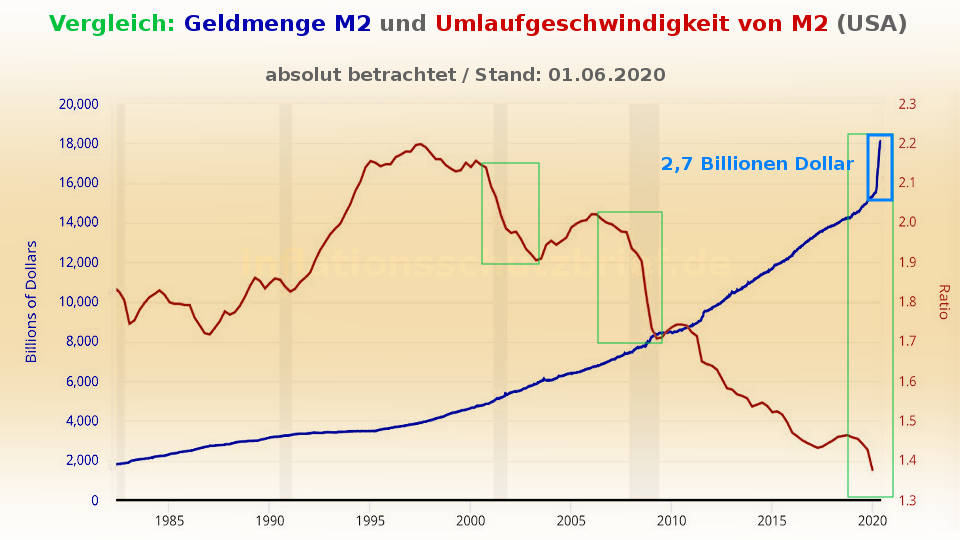

Schauen wir uns dazu einmal die Geldmenge M2 in den USA an.

Die Geldmenge M2 umfasst nach der Definition der Federal Reserve den Bargeldumlauf, die Sichtguthaben von Kunden bei Geschäftsbanken, Sparguthaben, Terminguthaben bis 100.000 Dollar und bestimmte Geldmarktfondsanteile. Der größte Anteil entfällt dabei auf die Sichtguthaben, also die Guthaben auf den Girokonten der Bankkunden. Dieses Geld nennt man Giralgeld oder treffender Kreditgeld, weil es zu ca. 90% durch die Kreditvergabe der Banken entsteht.

Warum es die Geldflut gar nicht gibt

Wie aus der folgenden Grafik zu erkennen ist, ist die Geldmenge M2 in der Corona-Krise um 2,7 Billionen Dollar so stark angestiegen wie noch nie.

Das liegt daran, dass in einer schweren Krise sehr viele Wirtschaftssubjekte viel weniger investieren, umsetzen oder ausgeben. Dadurch sinkt die Umlaufgeschwindigkeit des Geldes, nachdem das Geld in der Krise deutlich langsamer zirkuliert und folglich länger ungenutzt auf den Bankkonten verweilt. Steigt daher die Geldmenge M2 massiv an, ist folglich nicht mehr, sondern deutlich weniger Liquidität in Umlauf – die verfügbare (relative) Kreditgeldmenge ist also gesunken.

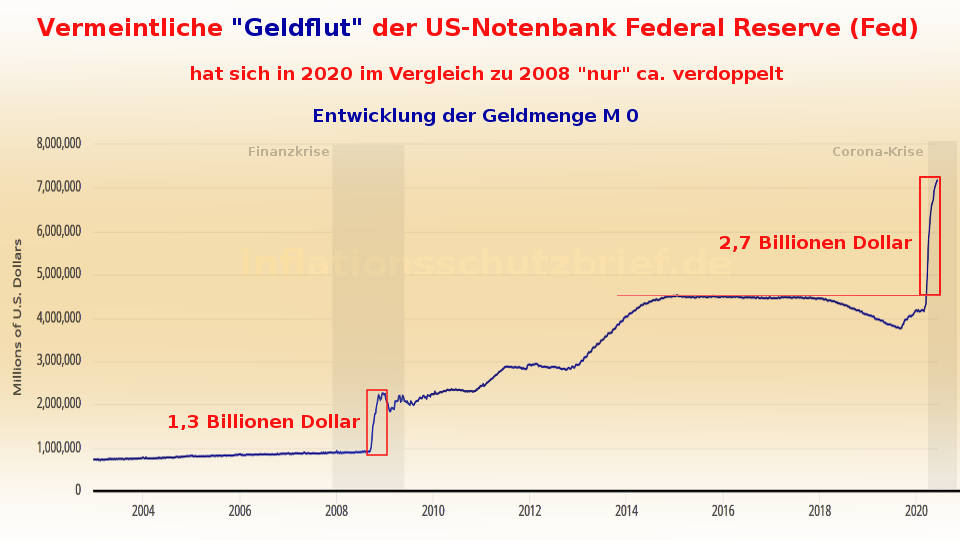

Die Fed hat deshalb die Zentralbankgeldmenge M0 in kurzer Zeit um 2,7 Billionen Dollar auch so massiv ausgeweitet wie noch nie, weil die verfügbare Liquidität, durch die gesunkene Umlaufgeschwindigkeit der Geldmenge M2, sonst um 2,7 Billionen Dollar abgenommen hätte (siehe folgende Grafik).

Ähnlich verhielt es sich auch in der Finanzkrise von 2008, als die Umlaufgeschwindigkeit von M2 bei einer Geldmenge von 7,7 Billionen Dollar um 16% zurückging. 16% von 7,7 Billionen entsprichen ungefähr 1,2 Billionen Dollar. Um die sinkende Liquidität auszugleichen, hatte die Fed deshalb die Geldmenge M0 um 1,3 Billionen Dollar erhöht.

Geldflut: 2,7 Billionen (M0) – 2,7 Billionen (M2) = 0

Was sagen diese Fakten aus?

1. Die wichtigste Aussage vorweg: wenn die Fed die Geldmenge M0 um 2,7 Billionen Dollar erhöht, während die Umlaufgeschwindigkeit von M2 um 2,7 Billionen Dollar sinkt, dann erhöht sich dadurch die insgesamt verfügbare Geldmenge nicht. Von einer Geldflut, die in kurzer Zeit zu einem massiven Anstieg der verfügbaren Liquidität führen würde, kann also gar keine Rede sein.

2. Die vermeintliche Geldflut der Fed kann deshalb bis zum Ende der Corona-Krise nur psychologische Wirkung auf die Aktienmärkte enfalten, da viele Marktteilnehmer die zuvor beschriebenen Hintergründe nicht kennen und tatsächlich von einem massiven Anstieg der verfügbaren Liquidität in kurzer Zeit ausgehen.

Millionen von jungen und unerfahrenen Anlegern in den USA, die seit Jahresbeginn neue Depots bei Robinhood, Etrade, Charles Schwab und anderen Brokern eröffnet haben, glaubten deshalb, dass der Börsencrash im Februar/März nur eine erneute Korrektur in einem bereits begonnen neuen Bullenmarkt ist, der durch diese zusätzliche Liquidität der Fed angetrieben wird. Aber es gibt auch erfahrene Börsianer, die aus der Entwicklung in den Jahren 2000/2001 leider nichts gelernt haben und an diese Geldflut glauben.

Das liegt vor allem daran, dass sich seit Ende 2018 neues Geld der Fed immer positiv auf die Aktienmärkte ausgewirkt hat. Das waren aber ganz andere Rahmenbedingungen als in der Corona-Krise, weil die insgesamt verfügbare Liquidität vor Beginn der Krise noch nicht durch eine stark gesunkene Umlaufgeschwindigkeit des Geldes abzunehmen begonnen hatte.

Die jungen Anleger haben die technische Erholung an den Aktienmärkten massiv unterstützt und die letzte Stufe der Bärenmarktrallye gezündet. Verstärkt wurde die Bärenmarktrallye zudem von Hedge-Fonds und Vermögensverwaltern, die auf diesen Zug aufgesprungen sind.

3. Wenn man das Verhältnis aus dem Rückgang der Umlaufgeschwindigkeit von 15% bei einer Geldmenge von 7,7 Billionen Dollar für M2 – wie in der Finanzkrise – zugrundelegt, dann entspricht der Anstieg von M2 um 2,7 Billionen Dollar – ausgehend von einer Geldmenge von 15,5 Billionen (zu Beginn der Corona-Krise) – bereits einem Rückgang der Umlaufgeschwindigkeit von 17,4%.

Nachdem die Umlaufgeschwindigkeit von M2 schon zu Beginn der Corona-Krise um diese 17,4 % gesunken ist, wird sie im Verlauf der Krise weiter sinken, so wie in jeder Krise, weil die wirtschaftlichen Folgen immer erst mit Verzögerung sichtbar werden. Im Vergleich zu früheren Krisen ist in der Corona-Krise aber zeitgleich ein Angebots- und Nachfrageschock aufgetreten, den es so noch nie gegeben hat. Die Folgen für die Realwirtschaft sind deshalb schwerer als in früheren Krisen. Darüber hinaus wird die weitere Ausbreitung des Coronavirus die wirtschaftliche Erholung immer wieder zurückwerfen. Infolgedessen bleibt die Verunsicherung hoch und die Investitions- und Konsumquote über einen längeren niedrig.

Aus diesen Gründen rechne ich bis zum Herbst mit einer sinkenden Umlaufgeschwindigkeit des Geldes von min. 25%. Das würde bedeuten, dass die Fed zur Deflationsbekämpfung noch eine weitere Billion Dollar in die Märkte pumpen müsste, nur um die sinkende Umlaufgeschwindigkeit des Geldes weiter kompensieren zu können. Deshalb werden weder die bereits neu gedruckten 2,7 Billionen Dollar noch eine weitere Billion an Zentralbankgeld (M0) bis zum Ende der Krise einen positiven Effekt auf die Wirtschaft haben können.

Liquiditätsmangel trotz Geldflut

4. Daraus folgt ein weiteres Problem: Wenn wie in jeder Krise die verfügbare (relative) Kreditgeldmenge durch die sinkende Umlaufgeschwindigkeit des Geldes zurückgeht, wird auch die insgesamt existierende (absolute) Kreditgeldmenge sinken, weil der wechselnde Zyklus aus zu viel Kreditgeld im Aufschwung und zu wenig Kreditgeld im Abschwung, das Wesen des Kreditgeldsystems ist. Deshalb heißt dieser Zyklus auch Kreditzyklus. Diesen Prozess kann keine Notenbank aufhalten, sondern allenfalls abschwächen, damit es nicht zu einer Deflationsspirale kommt. Das liegt ganz einfach daran, dass die Kreditgeldmenge im Durchschnitt 90 mal größer ist als die Zentralbankgeldmenge. Auf die konkreten Gründe für den Rückgang der absoluten Kreditgeldmenge werde ich in einem der folgenden Beiträge eingehen.

5. Eine Geldflut, die tatsächlich zu einem Anstieg der Liquidität führt, tritt erst am Ende der Krise auf, wenn die relative und die absolute Kreditgeldmege wieder steigen.

Aktienmärkte werden die fehlende Geldflut bald erkennen

Aus den zuvor genannten Gründen bin ich deshalb weiterhin davon überzeugt, dass die jüngste Erholung an den Aktienmärkten, nach dem Börsencrash zwischen Februar und März, eine sog. Bärenmarktrallye ist, also nur eine ungewöhnlich starke technische Erholung, bevor die Aktienmärkte wieder nachgeben.

Der Nasdaq hat zwar wieder ein neues Allzeithoch markiert, das war aber auch im Jahr 2000 der Fall, während die wichtigen US-Indizes – wie der S&P 500 oder der Dow Jones – keine neuen Höchststände mehr markieren konnten, bevor es dann endgültig Bergab ging. Ich habe das in dem Beitrag „Wann folgt der zweite Börsencrash“ ausführlich begründet und noch einmal auf die Aktienblase in den USA hingewiesen, die im Zuge der Corona-Krise platzen wird.

Die Rechnung wird wie immer von diejenigen bezahlen werden, die entweder unwissend, unerfahren, unbelehrbar, spielsüchtig oder einfach nur zu gierig sind!

Weitere Beiträge von Bernhard-Albrecht Roth