Wie im letzten Beitrag analysiert wurde, hat die Zinsstrukturkurve in den USA seit März 2019 begonnen in den negativen Bereich zu drehen. Dieser Effekt hat sich zwischenzeitlich verstärkt. Immer wenn die US-Zinsstrukturkurve seit den 1960er Jahren negativ wurde, kam es innerhalb von 18 Monaten zu einer Rezession und einem Kurseinbruch an den Börsen. Es gibt jedoch im Mainstream Stimmen die behaupten, dass die Zinsstrukturkurve, durch die geldpolitischen Maßnahmen der Notenbanken zur Bekämpfung der Finanzkrise, kein verlässlicher Indikator mehr für eine steigende Rezessionsgefahr sei. Ist das wirklich so?

Beitrag von Bernhard-Albrecht Roth

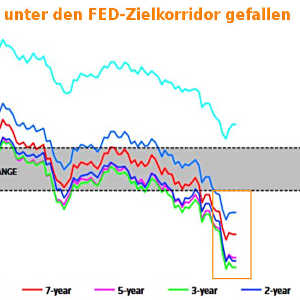

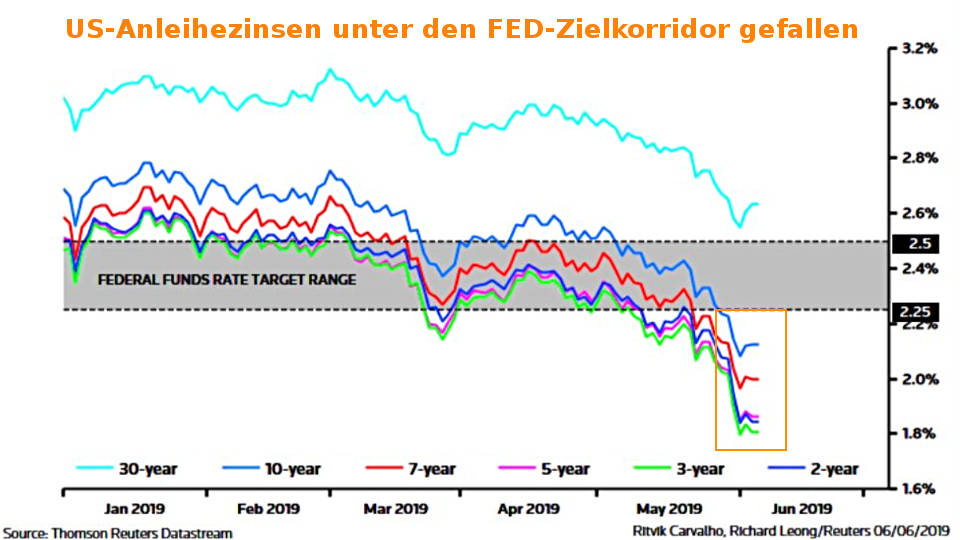

15.06.2019: In den letzten 12 Monaten hat sich eine erhebliche Veränderung der US-Zinsstrukturkurve entwickelt. Seit März 2019 haben immer mehr Zinskurven, für unterschiedlich lang laufende US-Anleihen, begonnen in den negativen Bereich zu drehen (wie hier von mir analysiert wurde) und diese Inversion hat sich besonders im letzten Monat dramatisch verstärkt (siehe Grafik 2 unten) und die Spanne der Leitzinsen der US-Notenbank Fed von 2,25 – 2,5 % nach unten durchbrochen (siehe Grafik 1 oben).

US-Rezession: Zinsstrukturkurve noch negativer

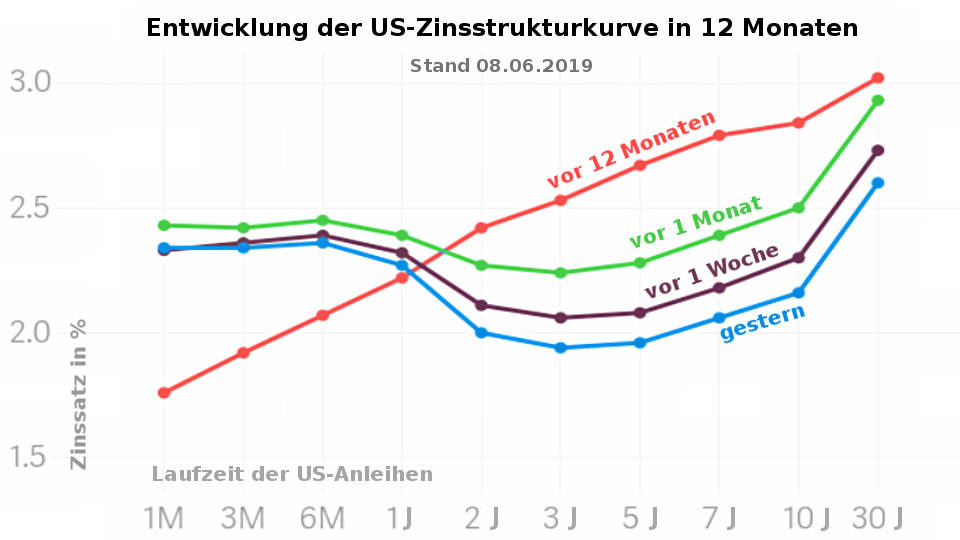

Mit Ausnahme der langfristigen US-Anleihen sind alle Zinskurven negativ, was bedeutet, dass die kurzfristigen Anleihen mit bis zu 6 Monaten Laufzeit höhere Renditen aufweisen, als die Anleihen mit 1, 2, 3, 5, 7 und 10 Jahren Laufzeit. Eine vergleichbar negative Entwicklung der Zinsstrukturkurve hat in den USA seit den 1960er Jahren mit einer Vorlaufzeit von 12-18 Monaten fast immer zu einer Rezessionen geführt. Mehr über die Qualität der Zinsstrukturkurve als Indikator für eine Rezession kann hier nachgelesen werden.

Die im Mainstream von mehreren Experten vertretene Ansicht, dass eine zunehmend inverse also negative Zinsstrukturkurve als Rezessionsindikator ausgedient habe, (z. B. in der „Neue Züricher Zeitung“ – NZZ) stützt sich vor allem auf das Argument, dass die Notenbanken mit ihren extremen geldpolitischen Maßnahmen zur Bekämpfung der Finanzkrise das Zinsniveau stark beeinflusst und verzerrt hätten, wodurch die aktuelle Entwicklung nicht mit früheren Phasen, in denen eine negative Zinsstrukturkurve zuverlässig Rezessionen prognostizierte, vergleichbar wäre. Natürlich ist das allgemeine Zinsniveau durch die niedrigen Leitzinsen im Rahmen der lockeren Geldpolitik beeinflusst worden, aber die Zinsen wurden auch in früheren Rezessionen gesenkt, um die Kreditvergabe und damit die Wirtschaft wieder anzukurbeln.

QE hat Zinsstrukturkurve nicht beeinflusst

Was sich heute im Vergleich zu allen früheren Rezessionen seit den 1960er Jahren lediglich verändert hat und damit theoretisch zusätzlichen Einfluss auf die Zinsentwicklung genommen haben könnte, ist, dass die Zentralbanken erstmals seit den 1960er Jahren (mit Ausnahme von Japan in 2001) das sog. Quantitative Easing (QE) einsetzten, ein Programm der Zentralbanken, mit welchem sie den Geschäftsbanken langfristige private oder öffentliche Wertpapiere (z. B. Staatsanleihen) abkauften, wodurch mehr Zentralbankgeld in Umlauf kam, um in der Finanzkrise (welche die schwerste Krise seit der großen Depression von 1929 war) die Kreditvergabe der Banken und damit die Wirtschaft zusätzlich zu stimulieren.

QE wirkt sich also grundsätzlich positiv auf die Kreditvergabe der Banken, auf das Wirtschaftswachstum sowie auf die Dauer eines Aufschwungs aus, aber eben nicht direkt auf das Zinsniveau. Insofern ist die Behauptung, dass durch QE die Zinsstrukturkurve zu früh in den negativen Bereich gedrückt wurde und damit auch zu früh eine Rezessionsgefahr signalisieren würde, nicht begründet.

Eine negative Zinsstrukturkurve bleibt deshalb ein sehr wichtiger Indikator dafür, wie Anleger und Investoren die zukünftige Entwicklung der Wirtschaft beurteilen, und ob sie entweder bei Anleihen oder bei Aktien höhere Renditen erwarten. Denn wenn Anleger und Investoren bereit sind, für eine zehnjährige Anleihe eine geringere Rendite zu akzeptieren als für eine zweijährige, dann tun sie das nur, wenn sie auf mittlere Sicht wieder mit sinkenden Zinsen rechnen. Das wiederum kann aber nur eintreten, wenn es zu einer Rezession kommt, denn nur dann senkt die Notenbank die Zinsen.

Aus genau diesem Grund ist die Entwicklung der Zinsstrukturkurve auch für die Zentralbanken von großer Bedeutung, damit sie entscheiden können, ob ggfs. der Leitzins angepasst, bzw. der Einsatz oder die Aufhebung von geldpolitischen Maßnahmen (wie QE) beschlossen werden sollte. Das zeigte sich beispielsweise sehr deutlich, als im März 2019 die ersten Zinskurven in den USA begannen in den negativen Bereich zu drehen, was die Fed prompt veranlasste, alle weiteren geplanten Zinserhöhungen bis Mitte 2020 auszusetzen und mittlerweile wieder über Zinssenkungen nachzudenken.

Negative Zinsstrukturkurve ein zuverlässiger Indikator

In den USA hat die negative Zinsstrukturkurve mit einer Vorlaufzeit von 12-18 Monaten zuverlässig alle Rezessionen prognostiziert, weshalb Vermutungen als Gegenbeweise nicht ausreichen, um diesem Indikator seine historische Qualität absprechen zu können.

Darüber hinaus gibt es auch zwei Indizien, die am Beispiel der USA zeigen, dass QE keinen Einfluss auf die Aussagekraft der in 2019 negativ gewordenen Zinsstrukturkurve für eine Rezession hat:

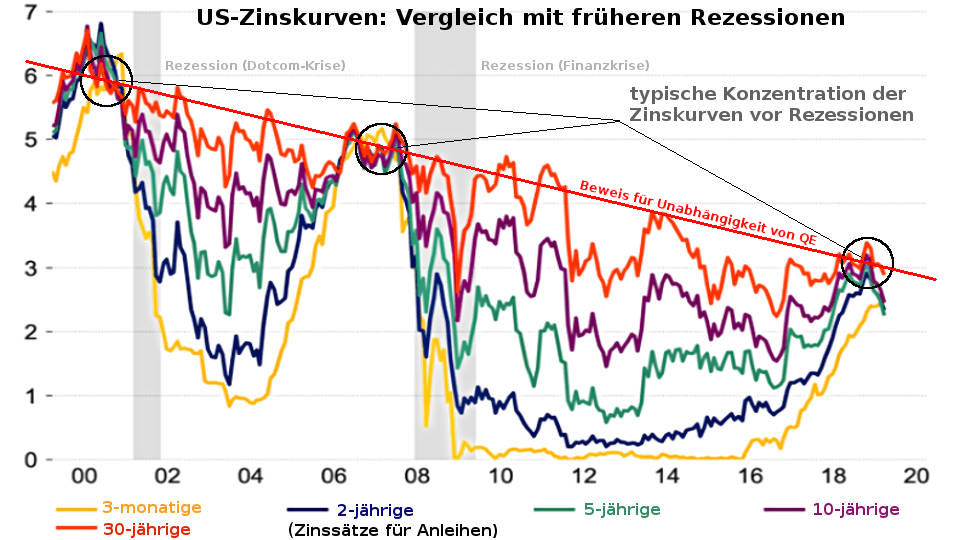

- Die Konzentration der Zinsstrukturkurve (Verengung der kurz- und mittelfristigen Zinskurven), die vor jeder Rezession in den USA seit den 1960er Jahren zu beobachten war, ist auch in 2019 wieder eingetreten (siehe Grafik 3).

- Die Konzentrationsphasen der letzten beiden Rezessionen befinden sich auf einer Geraden mit der Konzentrationsphase der Zinsstrukturkurve in 2019, was nicht der Fall sein dürfte, wenn QE das Zinsniveau und damit auch die Zinsstrukturkurve direkt beeinflusst und früher in den negativen Bereich gedrückt hätte. Denn dann wäre die Konzentration bereits bei einem niedrigeren Zinsniveau eingetreten, also unterhalb der Geraden aus Dotcom-Krise und Finanzkrise (siehe Grafik 3).

Wenn QE also die Zinsstrukturkurve nicht verzerrt hat, müssen andere Ursachen für die Abflachung und die folgende Inversion der US-Zinsstrukturkurve in den letzten 12 Monaten verantwortlich sein.

Wirkliche Ursachen der inversen Zinsstrukturkurve

- Seit 2003 kam es nicht mehr zu einer Bereinigung der Wirtschaft, was einerseits die Anzahl der Zombi-Unternehmen verstärkt sowie andererseits die Entwicklung von neuen kreativen Startups und besser wirtschaftenden Unternehmen behindert hat, wodurch die Kreditnachfrage, das Wirtschaftswachstum und der technologische Fortschritt gebremst wurden.

- Die Fed hat mit der fortgesetzten Anhebung der Leitzinsen auf 2,25 – 2,5 % und dem gleichzeitigen Abbau ihrer Bilanzsumme, die Wirtschaft in 2018 zu stark belastet, weil viele Unternehmen in einem Umfeld fehlender Wirtschaftsbereinigung, sinkender Kreditnachfrage und rückläufigem Wirtschaftswachstum (durch 1.) die durch die Zinsanhebung gestiegenen Kreditkosten bei gleichzeitig sinkender Liquidität nicht mehr auf ihre Preise aufschlagen konnten und deshalb deren Gewinne einbrachen.

- Geht die Kreditnachfrage und das Wirtschaftswachstum (durch 2.) noch weiter zurück, gewinnen Anleihen gegenüber Aktien an Attraktivität, weil die Investoren von Anleihen kurz- und mittelfristig höhere Renditen erwarten als von Aktien. Verlagern Investoren daraufhin ihr Kapital von Aktien in Anleihen, dann steigen deren Kurse aber ihre Renditen sinken, weshalb die Zinskurven fallen. Darauf reagieren die Banken mit einer Einschränkung der Kreditvergabe und lösen damit den Abschwung endgültig aus. Beides lässt dann auch die Aktienkurse einbrechen und es kommt zur Rezession.

Nächste Rezession sorgt für Deleveraging

Die nächste Rezession wird die Überbewertung vieler Vermögenswerte – die sich seit 2003 insbesondere durch die Rettungsmaßnahmen und die lockere Geldpolitik in der Finanzkrise aufgebaut hat – durch Deleveraging korrigieren. D. h. die Banken werden wieder Kreditausfälle erleiden, diese abschreiben und in der Folgezeit die Kreditsicherheiten verwerten. Dadurch wird Giralgeld, das als Giroguthaben die Bankbilanzen belastet, vernichtet. Das bereinigt die Wirtschaft um unwirtschaftliche Unternehmen und schafft Raum für neue Kredite in den Bankbilanzen. Das ist die wichtigste Voraussetzungen, damit es anschließend wieder zu einem Aufschwung kommen kann.

Für die USA wird die kommende Rezession vermutlich nicht zu einer langjährigen Krise. Für Europa fällt die Prognose hingegen deutlich schlechter aus, weil es hier nicht nur zu einer Überbewertungskrise sondern zusätzlich zu einer Finanzkrise kommen dürfte, die mit dauerhaft niedrigen Zinsen und einer über Jahrzehnte andauernden Stagnation wie in Japan bekämpft werden wird.

Wann die Rezession in den USA beginnt, ist schwer zu bestimmen, aufgrund des starken Einbruchs der mittelfristigen Zinskurven im letzten Monat, ist jedoch zu befürchten, dass die Börsen im 4. Quartal 2019 die nächsten deutlichen Kurseinbrüche, vielleicht sogar einen Börsencrash sehen werden.