Die Fakten zeigen immer deutlicher, dass es in den sieben vorangegangenen Kreditzyklen sowie auch im gerade zu Ende gegangenen achten Kreditzyklus nach Bretton-Woods, einen kausalen Zusammenhang zwischen einer negativen Zinsstrukturkurve, einer Verschärfung der Kreditbedingungen (restriktive Kreditvergabe) und einer darauf folgenden Rezession gibt. Das gilt nicht nur für die USA sondern auch für das gesamte Kreditgeldsystem. Am Beispiel der jüngsten Daten der Spekulation auf Kredit in den USA (Margin Debt) sowie mehrerer Einkaufsmanagerindizes und des verarbeitenden Gewerbes wird diese Kausalität bestätigt. Eine Rezession in den USA steht danach kurz bevor!

Bernhard-Albrecht Roth: Update von Daten und Kausalität

28.10.2019: In dem Beitrag „Börsen-Einbruch und US-Abschwung voraus?“ habe ich meine These der Kausalität zwischen einer inversen, also negativ gewordenen Zinsstrukturkurve, einer daran anschließenden Verschärfung der Kreditbedingungen (restriktive Kreditvergabe) der Banken und eine darauf folgende US-Rezession ausführlich erläutert, und auch erklärt, was zu einer negativen bzw. inversen Zinsstrukturkurve führt. Diese These wird auch von einer Analyse der Federal Reserve Bank von St. Louis gestützt, auf die ich freundlicherweise hingewiesen wurde. Aber wie immer gibt es auch Gegenstimmen, wie hier von Goldman Sachs, die den Zusammenhang zwischen einem „notwendigen Kreditwachstum oder es kommt zur Rezession“ entweder übersehen oder bewusst ausblenden.

In diesem Beitrag gehe ich auf die jüngsten Daten aus dem September 2019 ein, die diese Kausalität weiter bestätigen:

Negative Zinsstrukturkurve erzeugt restriktive Kreditvergabe und anschließend Rezession

Die im März 2019 negativ bzw. invers gewordene Zinsstrukturkurve ist nicht nur ein Vorlaufindikator, der die letzten 7 US-Rezessionen zuverlässig prognostiziert hat, sondern war seit dem Ende von Bretton-Woods (in 1971) sogar der indirekte Auslöser jeder Rezession, da eine negative oder inverse Zinsstrukturkurve nach einigen Monaten die Banken immer dazu veranlasst, die Kreditbedingungen gegenüber den Kreditnehmern zu verschärfen, das Wachstum der Kreditgeldmenge zu bremsen und dadurch das Wirtschaftswachstum endgültig abzuwürgen.

Der Zusammenhang zwischen dem Ende des Bretton-Woods-Systems, das den US-Dollar bis dahin an Gold koppelte, und dem Wachstum der Kreditgeldmenge, besteht darin, dass die Zentralbankgeldmenge seither nicht mehr begrenzt war und so in allen danach folgenden Aufschwungphasen eine überschießende Kreditgeldschöpfung der Banken ermöglicht wurde. Mit der Zeit entstand jedoch eine immer größere Abhängigkeit von dieser Kreditgeldschöpfung, denn geht diese zurück, wodurch die Liquidität im System abnimmt, sinkt zwangsläufig auch das Wirtschaftswachstum.

Wann gehen die Banken zu einer restriktiven Kreditvergabe über?

Wann die Banken ihre Kreditbedingungen infolge einer negativen Zinsstrukturkurve verschärfen, ist von außen schwer zu erkennen, da die Banken ihre Daten zur Kreditvergabe nur mit Verzögerung melden, und diese Daten nur harte Fakten und keine weichen Faktoren wie verschärfte Kreditbedingungen enthalten. Der einzige Indikator der schon in der Vergangenheit zuverlässige Rückschlüsse auf verschärfte Kreditbedingungen zugelassen hat, ist die sog. Margin Debt, also die Spekulation auf Kredit.

Geht das Volumen der Spekulation auf Kredit im Gegensatz zur Kursentwicklung des Leitindex S&P 500 erkennbar zurück, obwohl beide normalerweise weitgehend korrelieren, ist davon auszugehen, dass die Banken in den USA höhere Anforderungen an die hinterlegten oder abgetretenen Sicherheiten für Spekulationen auf Kredit stellen und deshalb zu einer restiktiveren Kreditvergabe übergegangen sein müssen.

Neben der Margin Debt gibt es nur noch Indikatoren für Kreditausfallwahrscheinlichkeiten und Kreditherabstufungen, die Rückschlüsse auf eine restriktive Kreditvergabe der Banken zulassen. Auf diese Indikatoren werde ich in Kürze noch eingehen.

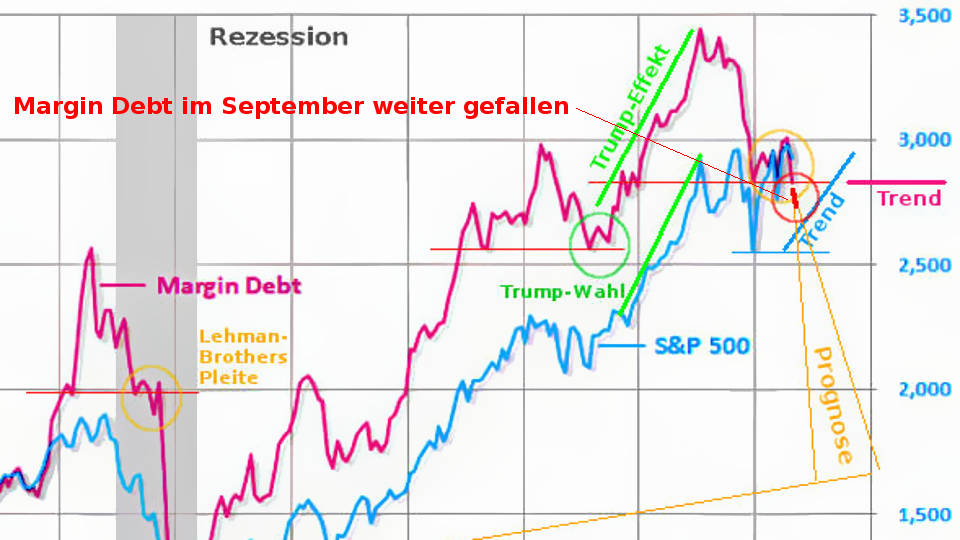

Sinkende Margin Debt bestätigt restriktive Kreditvergabe

Die Daten der Spekulation auf Kredit an der New York Exchange (NYSE) werden von der Nichtregierungsorganisation FINRA erhoben und veröffentlicht. Wie ich in dem Beitrag „Margin Debt – stärkster Einbruch seit Finanzkrise“ erläutert habe, ist das Volumen der Spekulation auf Kredit im 4. Quartal 2018 stärker eingebrochen als der Kurs des Leitindex S&P 500. Das war gleichzeitig auch der stärkste Einbruch nach der Finanzkrise. Während der Leitindex seine Verluste im ersten Halbjahr 2019 vollständig wieder aufgeholt und sogar ein neues Allzeithoch im Juli 2019 markiert hat, ist das Volumen der Spekulation auf Kredit nur marginal angestiegen, um dann wieder auf das Tief aus dem Dezember 2018 zurückzufallen.

Das erhärtet die Wahrscheinlichkeit, dass die restriktive Kreditvergabe der Banken schon Anfang 2019 eingesetzt hat.

In dem Beitrag „Börsen-Einbruch und US-Abschwung voraus“ (siehe nachfolgend)

hatte ich deshalb prognostiziert, dass das Volumen der Spekulation auf Kredit im Verhältnis zur Kursentwicklung des S&P 500 noch weiter zurückgehen wird (siehe folgende Grafik), wie sich jetzt anhand der September-Daten der FINRA für die Margin Debt bestätigt hat.

Margin Debt im September weiter zurückgegangen

Die jüngsten Daten der FINRA zeigen genau diesen von mir prognostizierten Rückgang der Margin Debt um weitere 9 Milliarden von 564 Milliarden Dollar (August 2019) auf 555 Milliarden Dollar (September 2019), während der Kurs des S&P 500 im Vergleichszeitraum nicht nachgegeben hat (siehe folgende Grafik mit vergrößertem Auschnitt).

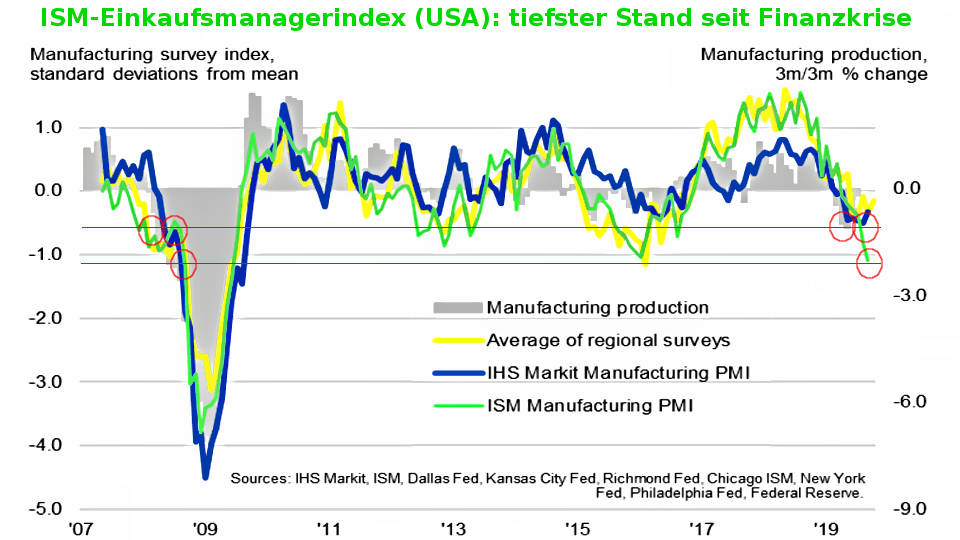

Wie sich die restriktive Kreditvergabe auf die US-Wirtschaft und die Wahrscheinlichkeit einer kommenden Rezession ausgewirkt hat, zeigt ein Blick auf die Entwicklung der wichtigen Einkaufsmanagerindizes und des verarbeitenden Gewerbes seit Anfang 2019.

ISM-Einkaufsmanagerindex bestätigt drohende Rezession

Folgende Grafik zeigt den Purchasing Managers Index, der von dem Institute for Supply Management (ISM) in den USA ermittelt wird und deshalb auch verkürzt als ISM Manufacturing PMI, oder zu deutsch, als ISM-Einkaufsmanagerindex bezeichnet wird.

Das ist ein aus fünf von zehn Subindizes gewichteter Index für Auftragseingang (30 Prozent), Produktion (25 Prozent), Beschäftigung (20 Prozent), erhaltene Lieferungen (15 Prozent) und Lagerbestände (10 Prozent), der ein breites Bild der Wirtschaft zeigt und deshalb ein wichtiger und verlässlicher Frühindikator für die wirtschaftliche Entwicklung in den USA ist.

Parallel dazu zeigt die Grafik auch den IHS-Markit Manufacturing PMI, der etwas anders gewichtet ist als der ISM Manufacturing PMI, sowie den mit Daten der Federal Reserve ermittelten Index für das produzierende Gewerbe (Manufacturing Production).

Anhand der hinzugefügten roten Kreise kann man leicht vergleichen, dass der ISM-Einkaufsmanagerindex (grün) seit Anfang 2019 stark gefallen ist und sich mittlerweile unter dem Niveau befindet, als Anfang 2008 die Rezession in den USA einsetzte. Der ISM Manufacturing PMI hat damit den tiefsten Stand seit der Finanzkrise erreicht. Auch der IHS-Markit Manufacturing PMI (blau) und das produzierende Gewerbe (grau) haben das Niveau erreicht, als Anfang 2008 die Rezession begann.

In der folgenden Grafik habe ich zur leichteren Vergleichbarkeit die Zinskurve der Renditen zwischen den 3-monatigen und den 10-jährigen US-Anleihen zu der ersten Grafik der Einkaufsmanagerindizes und des produzierenden Gewerbes hinzugefügt. Daraus lässt sich gut erkennen, wie die negativ also invers gewordene Zinsstrukturkurve die restriktive Kreditvergabe der Banken, die negative Entwicklung der US-Wirtschaft und die drohende Rezession vorweg nimmt, nach meiner These sogar indirekt auslöst.

Zinsstrukturkurve steigt steil in den positiven Bereich

Besonders wichtig – um den Beginn der US-Rezession zu erkennen – ist nicht nur die Tatsache, dass die Zinsstrukturkurve (hier am Beispiel der Renditen der 3-monatigen/10-jährigen US-Anleihen) negativ also invers geworden ist, sondern auch wie lange das andauert, und wann sie wieder in den positiven Bereich zurückdreht. Beginnt die Zinsstrukturkurve, so wie derzeit, nach einem mehrmonatigen Verweilen im negativen Bereich wieder steil und in den positiven Bereich anzusteigen, was auch kurz vor Ausbruch der Dotcom-Krise (2000/2001) und der Finanzkrise (2007) zu beobachten war, dauert es nicht mehr lange bis die Rezession beginnt. In 2000/2001 waren das 3 Monate, in 2007 immerhin 8 Monate, wie die folgende Grafik zeigt.

Aufgrund der Turbulenzen am Geldmarkt, welche die Fed im Oktober 2019 zu überraschenden Interventionen von mittlerweile über 120 Milliarden Dollar täglich veranlasst hat (dazu folgt ein weiterer Beitrag in Kürze), scheint die Liquidität, durch die restriktive Kreditvergabe der Banken, aber schon sehr angespannt zu sein, weshalb ich davon ausgehe, dass die US-Rezession, nach der Rückkehr der Zinsstrukturkurve in den positiven Bereich (so wie in 2000/2001), früher einsetzen wird als in 2007, also spätestens Anfang 2020!

Ein Beitrag von Bernhard-Albrecht Roth.