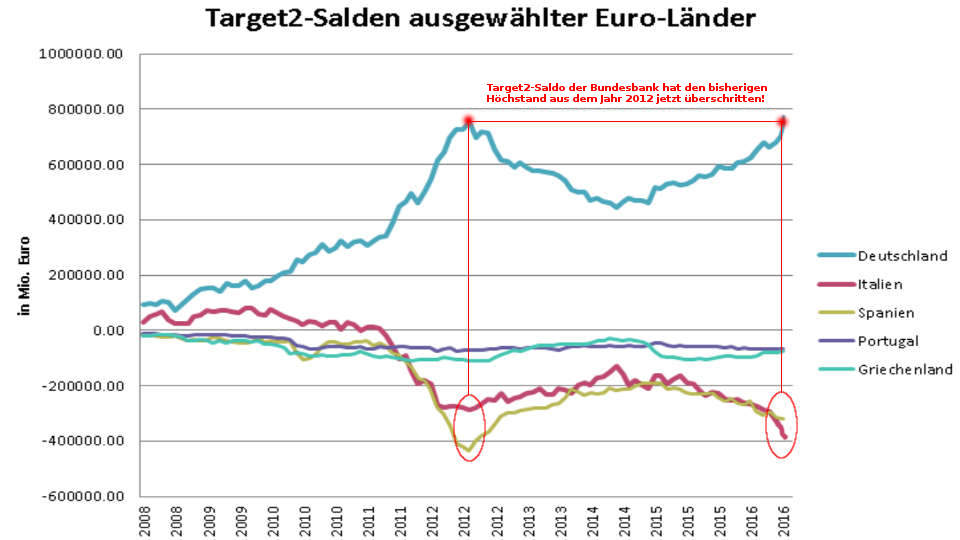

Während der Eurokrise in 2012 hatten die Forderungen der Bundesbank aus Target2 einen Höchststand erreicht, der durch die Verteidigung des Euro durch die EZB wieder zurückgegangen ist. Seit 2014 steigt der Saldo der Bundesbank-Forderungen aus Target2 kontinuierlich und hat im November 2016 einen neuen historischen Höchststand von 754 Milliarden Euro erreicht. Prof. Clemens Fuest befürchtet, dass die Eurokrise wieder aufflammt und sollte Italien sogar aus der EU austreten, wird Deutschland mit großen Nachteilen rechnen müssen, weil die Target-Salden wesentlich höher sein könnten, als der Anteil Deutschlands am Euro-Rettungsschirm ESM in Höhe von 190 Milliarden Euro.

19.12.2016: Das Target2-System (Trans-European Automated Real-time Gross-Settlement Express Transfer System) ist seit 2007 das Clearingsystem zwischen der EZB und den nationalen Notenbanken in der Eurozone. Die öffentliche und wissenschaftliche Debatte über die Target-Salden innerhalb des EZB-Systems begannen im Februar 2011, als Prof. Dr. Hans-Werner Sinn, damaliger Präsident des ifo Instituts in München, in einem Presseartikel erstmals auf den Anstieg der Target-Salden hinwies. Die Target2-Forderungen hatten zwischen 2006 bis 2010 von 5 Milliarden Euro auf 326 Milliarden Euro zugenommen. In einem weiteren Presseartikel beschrieb Hans-Werner Sinn, wie hoch das Haftungsrisiko Deutschlands in Zusammenhang mit den Target-Salden sei. Ende Februar 2011 betrugen die Target2-Verbindlichkeiten von Griechenland, Irland, Portugal und Spanien zusammen 340 Milliarden Euro. Im Falle eines Zahlungsausfalls dieser Länder würde Deutschland entsprechend seines Kapitalanteils an der EZB mit 33 Prozent bzw. 104 Milliarden Euro haften. In 2012 stiegen die Target-Salden auf dem Hochpunkt der Eurokrise auf einen Höchststand von 751 Milliarden Euro an.

Saldo der Bundesbank aus Target2

Die Forderungen der Bundesbank resultieren aus Überweisungskrediten im Auftrag ausländischer Notenbanken, die dazu benutzt werden, um in Deutschland Güter oder Vermögensobjekte zu kaufen oder Verbindlichkeiten zu tilgen. Im Gegensatz zu den District-Notenbanken der US-Notenbank Ferderal Reserve (FED) müssen die Target2-Schulden der europäischen Notenbanken nicht bis zu einem bestimmten Zeitpunkt ausgeglichen werden, sondern bleiben bis zu ihrem Abbau als unverzinsliche Buchschulden bestehen.

Hans-Werner Sinn war der erste, der den Zusammenhang zwischen Target-Salden einerseits und Zahlungsbilanzungleichgewichten, internationalen Kapitalströmen und der Verteilung des Zentralbankgeldes andererseits aufzeigte. Er legte dar, wie das EZB-System dem versiegenden privaten Kapitalzufluss in die Krisenländer dadurch begegnete, dass Refinanzierungskredite in den Krisenländern aufgebaut und in den gebenden Ländern verringert wurden.

Prof. Hans-Werner Sinn kritisierte das Target-System früh

Die wesentliche Kritik von Prof. Hans-Werner Sinn besteht bis heute darin, dass die Kreditvergabe im Rahmen des Target-Systems bei Zahlungsbilanzungleichgewichten automatisch erfolge. Weder die kreditgebende Notenbank werde aktiv noch wirken parlamentarische Gremien mit. Von der Öffentlichkeit geschieht dieser Vorgang weitgehend unbemerkt. Hans-Werner Sinn zeigte auf, dass die Target2-Kredite aus ökonomischer Sicht ähnlich gelagerte Haftungsrisiken bergen, wie die öffentlichen Rettungsfazilitäten EFSF und ESM. Prof. Sinn kritisierte darüber hinaus auch die deutschen Haftungsrisiken aus der EU-Einlagensicherung.

Die Bundesbank erklärte die steigenden Target-Salden mit der variierenden Verteilung des Zentralbankgeldes innerhalb des Eurosystems, was wiederum mit den Verwerfungen am Geldmarkt erklärt werden könne. Ein eigenständiges Risiko gehe von den Target-Salden aber nicht aus. Im Februar 2012 warnte jedoch der Präsident der Deutschen Bundesbank, Jens Weidmann, in einem Brief an den EZB-Präsidenten Mario Draghi, vor den wachsenden Risiken innerhalb des Target-Systems (Video). Weidmann schlug darin eine Besicherung der Target2-Forderungen vor, was Draghi jedoch ablehnte.

Bilanztechnisch entspricht ein Target2-Defizit dem Teil des Leistungsbilanzdefizits, der nicht durch private oder fiskalische Kapitalimporte finanziert wurde. Bei ausgeglichener Leistungsbilanz entsteht dann ein Target2-Defizit, wenn private Nettokapitalexporte vorliegen. Eine Reihe von Wissenschaftlern argumentiert damit, dass nur Kapitalflucht die Target2-Positionen verursachen würde und nicht die Defizite in den Leistungsbilanzen. Diese Argumente stehen jedoch der von Prof. Hans-Werner Sinn vertretenen Sichtweise nicht entgegen, denn ein Leistungsbilanzsdefizit muss entweder durch private oder öffentliche Kapitalimporte finanziert werden. Deutlich wird das auch daran, dass die Target2-Kredite der Euro-Südländer unter den öffentlichen Kapitalimporten die größten Positionen waren und sind.

Target2: Bundesbank-Forderungen auf Höchststand 754 Milliarden

Die Überziehungskredite der Bundesbank an das Euro-System (Target-Salden) sind im November 2016 auf ein neues Allzeithoch von 754 Milliarden Euro gestiegen und haben damit den bisherigen Höchststand von 751 Milliarden Euro aus dem Jahr 2012 überschritten, wie der Präsident des ifo Instituts, Prof. Dr. Clemens Fuest, kritisiert. Allein im November betrug der Zuwachs 46 Milliarden Euro.

„Der starke Anstieg dürfte vor allem auf die zunehmende Kapitalflucht aus Italien und auf die Rückkauf-Aktivitäten der Europäischen Zentralbank zurückgehen (…) die Bundesregierung sollte intervenieren, um die EZB zu veranlassen, Maßnahmen zu ergreifen, den unrechtmäßigen und übermäßigen Gebrauch der Überziehungskredite für eine Vermögensumschichtung in der Eurozone einzudämmen“, so Clemens Fuest.

Kürzlich warnte auch Prof. Dr. Clemens Fuest vor Target2

Diese Entwicklung sei bedrohlich für Deutschland und die Eurozone, so Fuest, weil die von der Bundesbank zwangsweise vergebenen Überweisungskredite – die in 2016 einen neuen Höchststand erreicht haben – mittlerweile fast die Hälfte des Netto-Auslandsvermögens der Bundesrepublik Deutschland ausmachen würden. Sollte die Eurozone durch den Austritt Italiens aus der EU zerfallen, wären erhebliche Teile dieses Bundesbank-Vermögens vermutlich abzuschreiben, warnt Clemens Fuest. Der Verlust träfe den deutschen Staat und damit indirekt die Steuerzahler.

Der Rückkauf von Staatsanleihen durch die nationalen Notenbanken schwemmt sehr viel Buchgeld nach Deutschland, das großenteils für den Kauf deutscher Aktien und Firmen verwendet werde. Diese Einschätzung von ifo-Präsident Prof. Dr. Clemens Fuest geht aus einer Pressemitteilung des ifo Instituts vom 08.12.2016 hervor und legt die Schlussfolgerung nahe, dass Fuest damit indirekt den Kauf deutscher Aktien und Firmen durch private Nutznieser der Target2-Kredite in den Südländern der Eurozone kritisiert, während die Staaten als Kreditschuldner nicht mehr ausreichend solvent sind und mit hoher Wahrscheinlichkeit irgendwann – so wie auch Griechenland – auf einen Schuldenschnitt zum Nachteil von Deutschland drängen könnten.

In seinem in 2015 im Hanser-Verlag erschienenen Buch „Der Euro: Von der Friedensidee zum Zankapfel“ schreibt Prof. Hans-Werner Sinn:

„Dies war eine heimliche Rettungsaktion des Eurosystems, die die offiziellen Rettungsprogramme weit in den Schatten stellte und von der die Öffentlichkeit wenig mitbekam.“

Dass der Target-Saldo der Bundesbank jetzt einen neuen Höchststand erreicht hat, liegt an Italien und Spanien, die sich so am Kapitalmarkt vorbei zinslos verschulden können ohne gleichzeitig ihr Rating zu belasten. Daran zeigt sich, dass die Eurokrise in 2012 nicht gelöst sondern nur in die Zukunft verschoben wurde – ein Problem das jetzt zurückkehrt.

Target2: Selbstbedienungsladen für Spekulanten

Neben der Gefahr eines Zerfalls der Eurozone durch den Austritt Italiens, gibt es auch Gefahren aus den USA, die sich abschotten und die Endphase der Globalisierung einleiten könnten, wie der Chefökonom der Bank für Internationalen Zahlungsverkehr (BIZ) Claudio Borio befürchtet. Denn die Target2-Kredite der Bundesbank an Italien und Spanien dürften Spekulanten aus Übersee dazu verleiten, auf steigende Zinsen dieser beiden Südländer zu wetten, so wie zwischen 2010 und 2012. Damals ist die EZB erst konsequent eingeschritten, als die Kapitalmarktzinsen der Euro-Südländer infolge dieser Spekulationen so massiv angestiegen waren, dass nur noch Rettungsschirme in Höhe von fast einer Billion Euro den Kollaps der Eurozone verhindern konnten. Erst als der Rettungsschirm ESM etabliert war, beendete Mario Draghi die Spekulationen auf steigende Zinsen der Südländer, indem er auf einer Pressekonferenz zur EZB-Geldpolitik äußerte:

„Die EZB witd alles Notwendige tun, um den Euro zu retten… und glauben Sie mir, es wird genug sein“.

Bis zu diesem Zeitpunkt hatten US-Großbanken und Hedgefonds hunderte von Milliarden Dollar auf Kosten von Europa verdient.

Target2: Welche Rolle spielt Mario Draghi

Das erklärt zum Teil auch, warum sich die Großbanken in den USA bei ähnlich niedrigen Zinsen wie hier in Europa, wesentlich schneller aus der Finanzkrise herausgekommen sind als die Großbanken in Europa. Vor diesem Hintergrund sollte die Rolle, die EZB-Präsident Draghi in der Euro- und Schuldenkrise möglicherweise gespielt hat oder erneut spielen wird, näher beleuchtet werden. Denn die engen Verflechtungen von Mario Draghi zur Finanzelite aus den USA sind auch in Sachen Bargeld-Abschaffung offensichtlich.

Sollte die Eurokrise durch Italien erneut aufflammen, was sehr wahrscheinlich ist, dürfte sich der fulminante Anstieg der Aktienkurse der US-Großbanken in den letzten Monaten – aufgrund der erneuten Subvention durch das Target-System zulasten der Bundesbank – in der nächsten Zeit fortsetzen.