Bereits im November 2016 hatte der Target2-Saldo der Deutschen Bundesbank mit 754 Milliarden Euro einen neuen Höchststand erreicht. Allein im Monat November stiegen diese Target-Überziehungskredite der Bundesbank an das EZB-System um 46 Milliarden Euro. In den folgenden Monaten ist der Target2-Saldo um weitere 80 Milliarden Euro angestiegen und markierte zum 28. März 2017 mit 830 Milliarden Euro (10 Prozent Zuwachs in 6 Monaten) ein neues historisches Rekordhoch. Wird der Target2-Saldo weiter steigen und welche Folgen hat das?

15.04.2017: Das Target2-System dient der Abwicklung von grenzüberschreitenden Zahlungen zwischen den Geschäftsbanken in der Eurozone, die immer über die nationalen Notenbanken der Mitgliedstaaten abgewickelt werden müssen. Daneben wickelt auch die EZB den Kauf von Staats- und Unternehmensanleihen über das Target2-System ab.

Die Forderungen und Verbindlichkeiten die den teilnehmenden Zentralbanken dabei entstehen werden täglich konsolidiert, wobei offene Salden einzelner Notenbanken wie der Bundesbank gegenüber dem Target2-System der EZB (als zentrale Gegenpartei) entstehen können. Fließen einer Zentralbank überwiegend Zahlungen zu, entstehen Target2-Forderungen dieser Zentralbank gegenüber dem Target-System der EZB. Fließen Zahlungen jedoch ab, entstehen Target-Verbindlichkeiten. Die Target2-Salden geben somit Auskunft über die Verteilung von Zentralbankgeld in der Eurozone, und die ist seit dem Ausbruch der Schuldenkrise, als Folge der Finanzkrise, nicht mehr im Gleichgewicht, wie Prof. Hans-Werner Sinn in diesem Video erklärt.

Bundesbank: Target2-Saldo auf 830 Milliarden Euro Rekordhoch

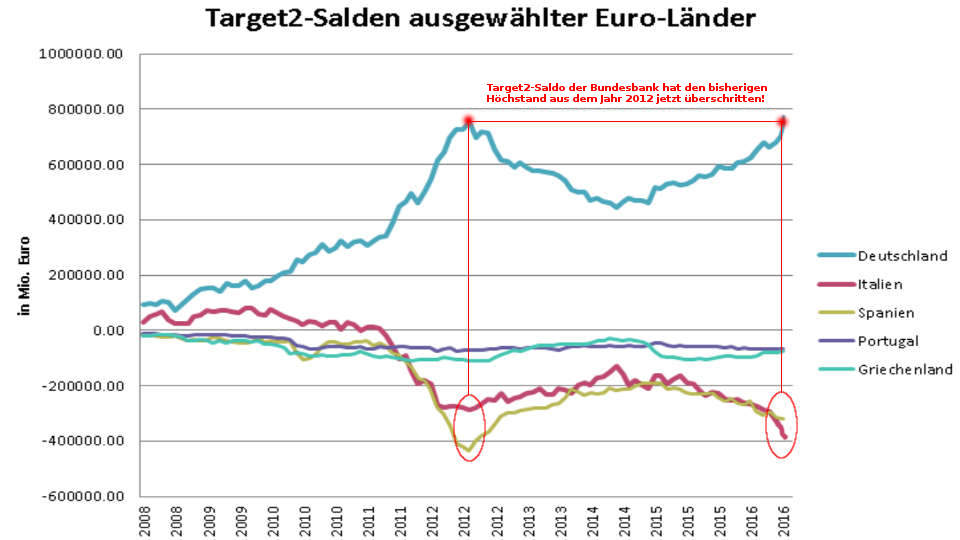

Während der Schuldenkrise war der Target2-Saldo der Bundesbank in 2012 auf 751 Milliarden Euro angestiegen, weil Hedgefonds massiv gegen die Südländer der Eurozone spekulierten, und deren Zinsen dadurch in die Höhe trieben. Die Südländer konnten sich daraufhin nicht mehr am Kapitalmarkt refinanzieren und mussten infolgedessen das Euro-System anpumpen, indem sie neues Geld druckten. Erst als der Präsident der Europäischen Zentralbank Mario Draghi verkündete, die EZB werde alles tun um den Euro zu retten, fielen die Zinsen der Südländer wieder und die Target2-Salden begannen sich zu normalisieren. Der Target2-Saldo der Bundesbank fiel zwischen 2012 und 2014 dadurch auf 450 Milliarden Euro zurück. Seit 2014 stiegt der Saldo jedoch wieder deutlich an und überstieg im November 2016 mit 754 Milliarden das frühere Rekordhoch aus 2012 von 751 Milliarden Euro (siehe Grafik).

Seither ist der Target2-Saldo der Bundesbank nochmals um weitere 10 Prozent auf 830 Milliarden Euro im März 2017 angestiegen und markiert damit ein neues Rekordhoch. Welche Gefahren für die Bundesbank und damit für die deutschen Steuerzahler von einem hohen Target2-Saldo ausgehen, haben wir in diesem Beitrag aus 2016 erläutert, als der Target2-Saldo der Bundesbank in nur einem Monat um 46 Milliarden Euro angestiegen war.

Warum der Target2-Saldo seit 2014 wieder steigt

Der Grund dafür, warum der Target2-Saldo der Bundesbank seit 2014 ständig ansteigt, ist vor allem auf das OMT Programm zurück zu führen, in dessen Rahmen die EZB den Geschäftsbanken erworbene Staatsanleihen der Länder der Eurozone aufkauft sowie Unternehmensanleihen ankauft. Nachdem die Bundesbank 33 Prozent der Zentralbankgeldmenge in der Eurozone bereitstellen muss, steigt durch den Aufkauf von Anleihen der Target2-Saldo der Bundesbank anteilig.

Ifo-Präsident Clemens Fuest sieht diese Entwicklung kritisch:

Gewinner der Aktion sind der spanische und der italienische Staat, die nun nicht mehr durch verzinsliche Staatsanleihen, sondern zinslos beim Eurosystem verschuldet sind. Verlierer ist Deutschland, das nun in Form der unverzinslichen Target-Kredite Risiken übernimmt und seine Verhandlungsposition im Euroraum verschlechtert.

Target2-Saldo über 50 Prozent des Bundesbank-Vermögens

Auch in der Bundesbank sind einige besorgt über die 830 Milliarden Euro schwere Target-Forderung, die mittlerweile mehr als die Hälfte der Vermögenswerte in der Bundesbank-Bilanz ausmacht. Zu einem Problem würden die Target-Salden, wenn ein Land aus der Euro-Währungsunion ausscheiden sollte. Bundesbank-Präsident Jens Weidmann sagte auf der Bilanzpressekonferenz Ende März 2017 zu dem Target2-Saldo:

Unser Basisszenario ist der Fortbestand der Währungsunion. In diesem Basisszenario sind die Target2-Salden nicht verlustträchtig.

Die Bundesbank gehe wie EZB-Präsident Mario Draghi davon aus, dass Target-Verbindlichkeiten im Falle eines Austritts eines Landes auch beglichen würden. Er fügte aber auch hinzu:

Wie das dann in der Praxis aussieht, inwieweit eine Regierung dann willens und fähig ist, diese Forderung zu begleichen, steht auf einem anderen Blatt.

Deshalb hat Jens Weidmann schon mehrfach zu verstehen gegeben, dass er den Target2-Saldo keineswegs für risikolos hält, sollte ein Land aus der Eurozone austreten, das – anders als Großbritannien – zum Währungsverbund gehört, so wie Italien, Spanien, Frankreich oder Griechenland.

Nachdem der Austritt aus dem Euro im Gegensatz zu dem Austritt aus der EU nicht verbindlich geregelt ist, könnten Länder die den Euro-Währungsraum verlassen wollen, ihre Target-Verbindlichkeiten natürlich in der neuen Landeswährung begleichen, was jedoch für die Länder die Target-Forderungen gegen das Austrittsland haben, Vermögensverluste in unkalkulierbarer Höhe bedeutet. Aus diesem Grund muss die Drohung von EZB-Präsident Mario Draghi in einem Brief an zwei italienische Abgeordnete, in welchem er darauf hinwies, dass vor einem Austritt der Target2-Saldo ausgeglichen werden müsste, als eine leere Drohung angesehen werden, die allenfalls psychologische Wirkung auf die Wähler in Italien ausüben sollte, denn sonst wäre der Brief vermutlich nicht öffentlich geworden und hätte sich aufgrund der fehlenden Austrittsregelung ohnehin erübrigt.

Bundesbank-Risiken eines hohen Target2-Saldo

Der Target2-Saldo der Bundesbank ist aber nicht nur ein Problem, wenn ein Land aus der Euro-Währungsunion austritt, sondern auch dann, wenn Staaten, die hohe Target-Verbindlichkeiten gegenüber der Deutschen Bundesbank haben, aufgrund der Verschuldungsgrenze, die der Westen beinahe erreicht hat, kein Wirtschaftswachstum mehr erzeugen können. Denn dann können sie sich wie in der Schuldenkrise nicht mehr über den Kapitalmarkt finanzieren, sondern müssen im Rahmen des EZB-Systems erneut Geld drucken, wodurch die Target2-Forderungen der anderen Euro-Länder – und damit vor allem der Target2-Saldo der Bundesbank – weiter steigen. Zudem dürfte ab diesem Zeitpunkt in der Eurozone ein langes Siechtum einsetzen, bis es irgendwann zu einem Abbau der Verschuldung durch die Entwertung von Vermögen kommt. Das kann über Schuldenschnitte, Negativzinsen, steigende Inflation oder eine Währungsreform erfolgen. In jedem Fall wird die Kaufkraft der Target2-Forderungen der Bundesbank darunter leiden, was indirekt auf die deutschen Steuerzahler durchschlägt.