Die US-Notenbank Federal Reserve (Fed) hat mit einem weiteren, noch gigantischeren Liquiditätsprogramm über 2,2 Billionen US-Dollar kürzlich signalisiert, dass sie alles Notwendige tun wird, um die Folgen der Corona-Krise für die US-Wirtschaft und die Aktienmärkte so weit wie möglich zu bekämpfen. Aber ein weiterer Börsencrash dürfte sich in der Corona-Krise nur verhindern lassen, wenn die Fed Aktien von US-Unternehmen aufkauft. Ob sie das tatsächlich schon vor einem weiteren Börsencrash tun wird, darf jedoch bezweifelt werden!

Ein Beitrag von Bernhard-Albrecht Roth

19.04.2020: In einer Zeit, in der so viele Menschen gesundheitlich aber auch wirtschaftlich unter der Corona-Pandemie leiden, mag es zynisch erscheinen, über vergleichsweise unwichtige Dinge wie die Börsenentwicklung zu schreiben. Nachdem die Corona-Krise aber erhebliche Auswirkungen auf die Börse hat und diese Auswirkungen noch zunehmen dürften, sollten Anleger wissen, was in Kürze auf sie zukommen kann, wenn sie an eine Bodenbildung nach dem ersten Börsencrash glauben. Wie immer konzentriere ich mich dabei auf die US-Aktienmärkte, von denen die Entwicklung vieler Aktienindizes weltweit maßgeblich beeinflusst wird.

Corona-Krise: Wann folgt der zweite Börsencrash?

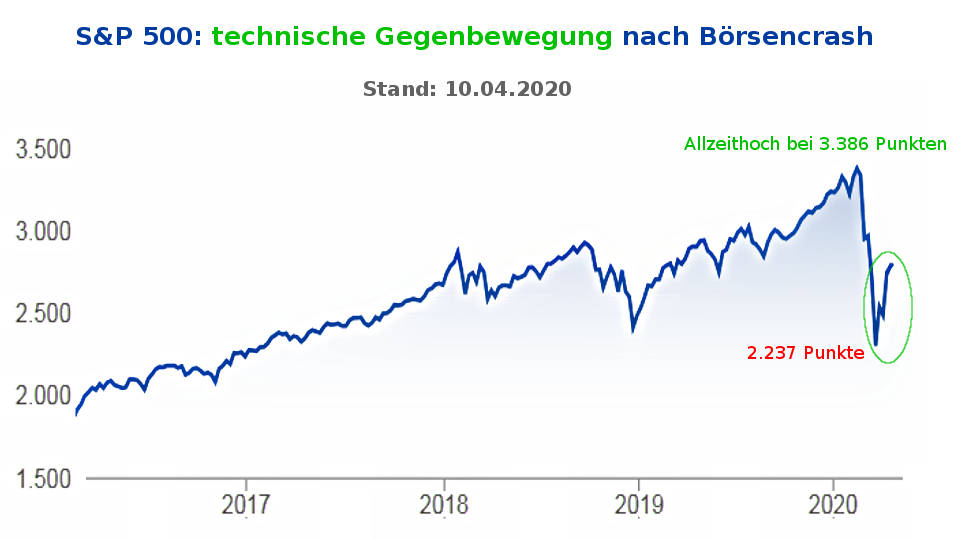

Mit massiven Geldspritzen der Notenbanken und Hilfsprogrammen der Staaten für die Wirtschaft wurde der weitere Kursverfall der Aktienindizes nach dem Börsencrash vom 20. Februar bis 20. März 2020 gebremst. Das war nach meiner Einschätzung aber nur die erste Phase des Börsencrashs. Wie nach solchen Phasen üblich, kam es anschließend zu einer technischen Gegenbewegung, bekannt als Bärenmarktrallye. In einer solchen Bärenmarktrallye werden oft bis zu 50% der vorherigen Kursverluste wieder aufgeholt, bevor der nächste Kurseinbruch folgt.

Die aktuelle Bärenmarktrallye an den Börsen kann wegen der massiven jüngsten Geldspritzen für die Wirtschaft und die privaten Haushalte (von der Federal Reserve über gigantische 2,2 Billionen Dollar sowie vom US-Kongress über 2 Billionen US-Dollar) sogar über diese 50%ige Erholung hinaus gehen, wie insbesondere der Nasdaq-Index zeigt, der schon fast wieder sein Allzeithoch aus dem Februar erreicht hat. Das ist aber nicht der Beginn eines neuen Bullenmarktes, darüber sollte sich jeder klar sein. Denn die Corona-Krise hat eine Weltwirtschaftskrise ausgelöst, die die Folgen der Finanzkrise für die Realwirtschaft weit übersteigen wird. Dem dürften sich die Aktienmärkte nicht entziehen können, egal wie groß die Geldspritzen sind, denn besonders die US-Aktienmärkte waren schon vor dem Ausbruch der Corona-Krise durch Aktienrückkäufe hoffnungslos überbewertet. Und die Geldspritzen der Fed zeigen immer weniger Wirkung, weshalb sie immer größe Volumen an Zentralbankgeld in das System gepumpt hat. Ohne wieder schnell anziehendes Wirtschaftswachstum wird der Punkt bald erreicht sein, an dem die Fed kapitulieren muss.

Die aktuelle Bärenmarktrallye an den Börsen kann wegen der massiven jüngsten Geldspritzen für die Wirtschaft und die privaten Haushalte (von der Federal Reserve über gigantische 2,2 Billionen Dollar sowie vom US-Kongress über 2 Billionen US-Dollar) sogar über diese 50%ige Erholung hinaus gehen, wie insbesondere der Nasdaq-Index zeigt, der schon fast wieder sein Allzeithoch aus dem Februar erreicht hat. Das ist aber nicht der Beginn eines neuen Bullenmarktes, darüber sollte sich jeder klar sein. Denn die Corona-Krise hat eine Weltwirtschaftskrise ausgelöst, die die Folgen der Finanzkrise für die Realwirtschaft weit übersteigen wird. Dem dürften sich die Aktienmärkte nicht entziehen können, egal wie groß die Geldspritzen sind, denn besonders die US-Aktienmärkte waren schon vor dem Ausbruch der Corona-Krise durch Aktienrückkäufe hoffnungslos überbewertet. Und die Geldspritzen der Fed zeigen immer weniger Wirkung, weshalb sie immer größe Volumen an Zentralbankgeld in das System gepumpt hat. Ohne wieder schnell anziehendes Wirtschaftswachstum wird der Punkt bald erreicht sein, an dem die Fed kapitulieren muss.

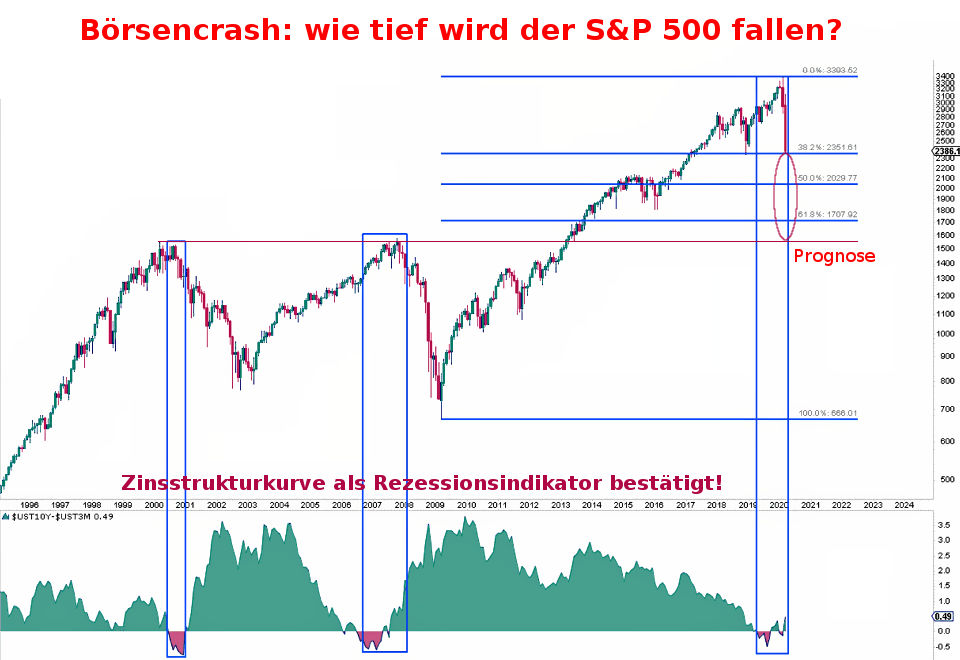

Die Überbewertung dieser Aktien durch Aktienrückkäufe, die zwischen 2016 und 2020 besonders in den USA zu einer Aktienblase geführt hat, wäre im S&P 500 Index erst bei ca. 1.800 Punkten wieder abgebaut. Die Aktienmärkte haben mit dem ersten Börsencrash aber nicht einen Teil dieser Überbewertung abgebaut, sondern vor allem die schrumpfende Wirtschaft und die massiv einbrechenden Gewinne der Unternehmen in der Corona-Krise vorweg genommen. Der Abbau der Überwertung durch Aktienrückkäufe dürfte also noch bevorstehen.

In vorherigen Beiträgen hatte ich zwar geschrieben, dass diese Aktienblase durch das Coronavirus bereits geplatzt ist, das bedeutet aber nicht, dass der erste Börsencrash bereits auf einen Abbau dieser Überbewertung zurückzuführen war, sondern lediglich, dass diese Überbewertung im Verlauf der Corona-Krise mit an Sicherheit grenzender Wahrscheinlichkeit wieder abgebaut wird. Wie tief die Aktienkurse in der Corona-Krise noch einbrechen können, habe ich in dem Beitrag „Börsencrash: Wie tief fallen die Aktienmärkte in der Corona-Krise?“ ausführlich beschrieben. Hier nochmal die Grafik dazu:

Corona-Krise: zweiter Börsencrash nach Bärenmarktrallye

Wie lange die aktuelle Bärenmarktrallye anhält, ist schwer zu prognostizieren. Sie kann schon in wenigen Tagen enden, wenn es in kurzer Zeit trotz der Geldspritzen zu weiteren Hiobsbotschaften in den USA kommen sollte. Denn bisher wird der wieder erstarkte Optimismus an den Aktienmärkten vor allem von der Hoffnung auf eine bald abebbende Corona-Pandemie, einen schneller als erwartet verfügbaren Impfstoff und insbesondere die hohe Feuerkraft der US-Notenbank getragen.

Klar ist aus meiner Sicht jedenfalls, dass die Bärenmarktrallye spätestens im 3. Quartal enden wird, da die Quartalsberichte der Unternehmen für das 2. Quartal viel schlechter ausfallen dürften, als allgemein erwartet wird, und die Aktienmärkte erst dann richtig unter Druck kommen werden. Ich erwarte deshalb, das die zweite Phase des Börsencrashs erst im 3. Quartal voll einsetzt.

Das hat vor allem folgende Gründe:

1. Die Geldspritzen der Notenbanken und die Hilfsgelder der Staaten werden weite Teile der Wirtschaft nur mit Verzögerung erreichen und trotzdem nicht ausreichen.

2. Nachdem die Gewinne der Unternehmen auf breiter Front einbrechen, sind viele Pleiten unvermeidbar und es kommt zu Deflation, weil Kredite nicht verlängert werden, Derivate zurückgehen, der Konsum sink, dadurch die Umlaufgeschwindigkeit des Geldes abnimmt und die sinkende Liquidität auf große Teile der Realwirtschaft übergreifen wird.

3. Die Kursverluste der zurückgekauften eigenen Aktien, die viele US-Unternehmen in der ersten Phase des Börsencrashs erlitten haben, müssen diese Unternehmen im 2. Quartal ausweisen.

4. Viele Unternehmen werden das Financial Engineering aus Gründen fehlender Liquidität aufgeben müssen: Aktienrückkäufe und Dividenden werden massiv zurückgefahren und die geschönten Bilanzen auf ein Worst-Case-Niveau bereinigt.

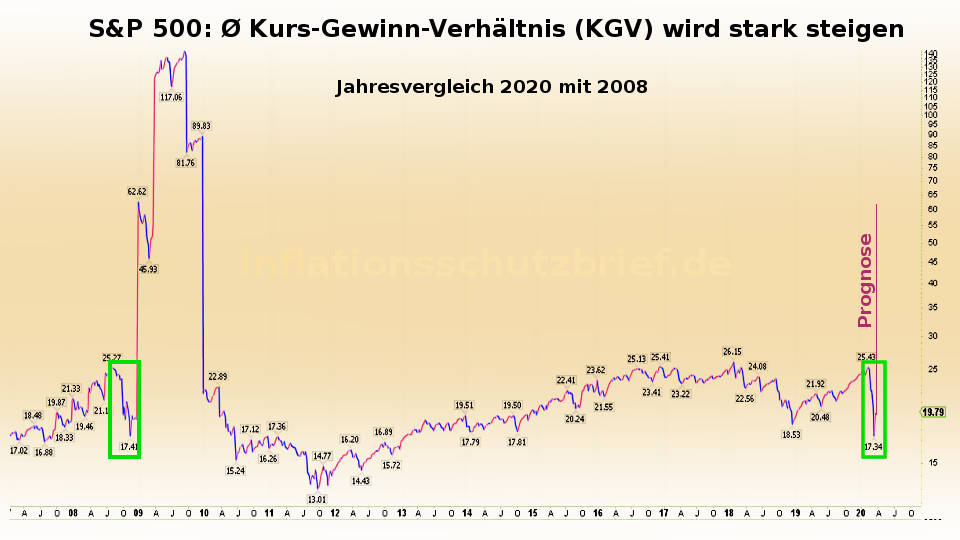

5. Die Gewinnerwartungen werden wegen 1. bis 3. im 2. Quartal massiv einbrechen und dürften am unteren Ende der zwischen -9% und -40% weit voneinander abweichenden Gewinnprognosen der Analysten liegen (siehe folgende Grafik).

6. Um an Liquidität zu kommen, müssen viele börsennotierte Unternehmen auch zurückgekaufte Aktien im 2. Quartal wieder verkaufen, wodurch die zwischen 2016 und 2020 durch Aktienrückkäufe aufgebaute Überbewertung der US-Aktienmärkte (Aktienblase) wieder abgebaut wird.

7. Die hohe Arbeitslosigkeit wird die privaten Haushalte bald zwingen Vermögenswerte wie Aktien zu verkaufen, sobald andere Geldquellen versiegen.

8. Einbrechende Gewinne und Pleiten in der Realwirtschaft werden auch die Finanzwirtschaft unter Druck bringen und auch dort zu Pleiten führen.

9. Die US-Notenbank dürfte nur als allerletztes Mittel Aktien von US-Unternehmen aufkaufen.

Exkurs:

Unter Financial Engineering versteht man grundsätzlich die Entwicklung von Finanzinnovationen die Risikotransfer und Kapitalallokation ermöglichen. Problematisch ist dabei, dass die Kapitalallokation (fremdes Kapital anzuziehen) ohne Bilanz-Marketing (auch Bilanzoptimierung genannt) kaum funktioniert. Unternehmen die ein erfolgreiches Financial Engineering betreiben, kommen deshalb während des Aufschwungs zwangsläufig in das Dilemma, dass eigene Unternehmen nach außen besser darstellen zu müssen als es von innen betrachtet ist.

Der Aktienrückkauf ist eine solche Finanzinnovation, die der Kapitalallokation dient, weil der Aktienkurs durch die Verknappung des Aktienangebots am Markt steigt. Das motiviert andere Marktteilnehmer diese Aktie ebenfalls zu kaufen und den Kursanstieg dadurch zu verstärken. Eine Verknappung des Angebots führt also zu einer steigenden Nachfrage. Dieser Effekt war der maßgebliche Treiber für die sich zwischen 2016 und 2020 insbesondere in den USA gebildete Aktienblase.

S&P 500: KGV wird vor zweitem Börsencrash explodieren

Bis jetzt ist das durchschnittliche KGV im S&P 500 noch nicht gestiegen, da die Folgen der Corona-Krise noch nicht in den bereits veröffentlichten Quartalsberichten enthalten sind. Die Ausblicke der Unternehmen für das 2. Quartal dürften deshalb noch verhalten pessimistisch ausfallen, da sie die Chance nutzen müssen, so viele Aktien wie möglich zu den aktuellen Kursen zu verkaufen. Denn sie brauchen möglichst viel Liquidität und wissen, dass sie Aktien im 3. Quartal nur noch zu deutlich niedrigeren Kursen verkaufen werden, weil sehr viele Unternehmen im 2. Quartal gezwungen sind, die durch Financial Engineering geschönten Bilanzen der letzten Jahre zu berichtigen, die Wertverluste der zurückgekauften eigenen Aktien aus dem ersten Börsencrash auszuweisen und ihre Gewinnerwartungen drastisch nach unten zu korrigieren, wodurch die Aktienkurse unter Druck kommen müssen.

Es werden vor allem die weit unter den Prognosen liegenden Gewinnerwartungen des 2. Quartals sein, die im 3. Quartal besonders negativ überraschen werden. Schließlich sind die durchschnittlichen operativen Gewinne der Unternehmen bereits seit 2016 rückläufig, was aber durch Aktienrückkäufe und dadurch ausgelöste steigende Aktienkurse bis 2020 bei den Anlegern weitgehend unbemerkt geblieben ist. Das wird sich jetzt rächen, da ihnen die Liquidität fehlt, um durch Aktienrückkäufe ihre Aktienkurse weiter künstlich nach oben zu treiben, der Gewinneinbruch durch die Corona-Krise voll auf die schon seit 2016 rückläufigen operativen Gewinne durchschlagen wird, und die dadurch weiter gestiegene Divergenz zwischen Kursgewinnen und operativen Gewinnen nicht mehr verschleiert werden kann. Aus diesem Grund werden die KGV’s im 3. Quartal massiv nach oben schießen und die zweite Phase des Börsencrashs auslösen. Sind die Aktienkurse durch einen weiteren Börsencrash dann deutlich eingebrochen, sinken auch die KGV’s wieder.

Diesen Effekt des erst massiv steigenden und anschließend wieder fallenden durchschnittlichen KGV kann man in der folgenden Grafik am Beispiel der Jahre 2008/2009 gut nachvollziehen. Im Jahr 2008 war das durchschnittliche KGV des S&P 500 Index zunächst von 25 auf 17 gefallen, bevor es durch die Lehman-Pleite dann bis auf über 100 explodierte und die zweite Phase des damaligen Börsencrashs auslöste. In 2009 brach das KGV anschließend wieder bis auf 25 ein. Den ersten Einbruch von 25 auf 17 gab es auch im Februar/März 2020 und ist die Folge der ersten Phase des Börsencrashs, in welchem nur ein Teil der abschätzbaren Folgen der Corona-Krise in die Aktienkurse eingepreist wurde (siehe folgende Grafik).

Genau deshalb wird jetzt insbesondere von den Analysten der US-Großbanken, die Kreditgeber dieser Unternehmen sind, das Märchen von der Bodenbildung der Korrektur verbreitet, damit möglichst viele Anleger wieder bereit sind die Aktien zu kaufen, welche die Unternehmen im 2. Quartal abstoßen werden, bevor sie im 3. Quartal alle Karten auf den Tisch legen müssen und die KGV’s durch die Decke gehen. Das steigende Angebot an Aktien dürfte deshalb schon im 2. Quartal auf eine geringere Nachfrage treffen und das wird die Aktienkurse belasten.

Genau deshalb wird jetzt insbesondere von den Analysten der US-Großbanken, die Kreditgeber dieser Unternehmen sind, das Märchen von der Bodenbildung der Korrektur verbreitet, damit möglichst viele Anleger wieder bereit sind die Aktien zu kaufen, welche die Unternehmen im 2. Quartal abstoßen werden, bevor sie im 3. Quartal alle Karten auf den Tisch legen müssen und die KGV’s durch die Decke gehen. Das steigende Angebot an Aktien dürfte deshalb schon im 2. Quartal auf eine geringere Nachfrage treffen und das wird die Aktienkurse belasten.

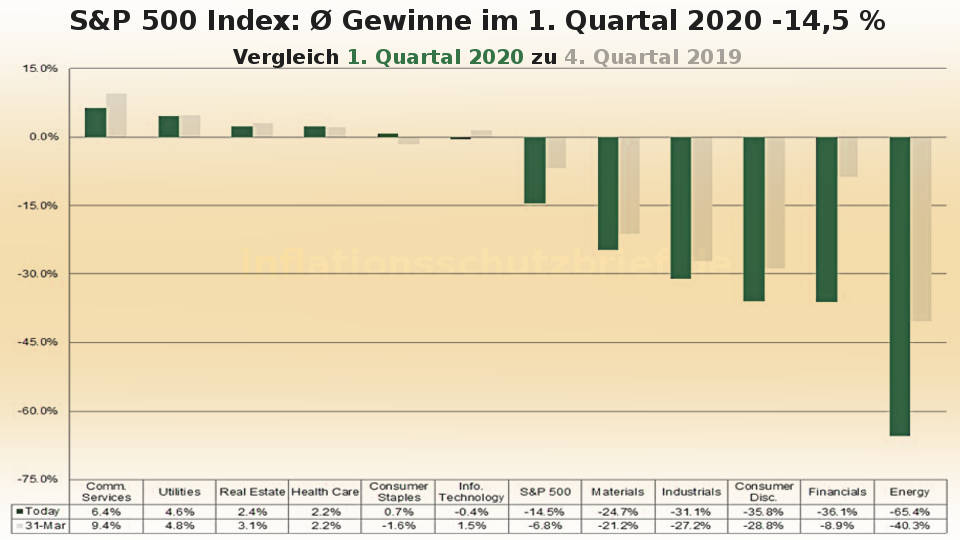

Ein weiterer Grund, warum die Aktienkurse schon im 2. Quartal nachgeben dürften, ist der deutlich sichtbare Rückgang der Gewinne im 1. Quartal 2020 im Vergleich zum 4. Quartal 2019. Im S&P 500 Index sind die durchschnittlichen Gewinne der Unternehmen im 1. Quartal um weitere 14,5% eingebrochen (siehe folgende Grafik). Auch die ersten Prognosen für das 2. Quartal sind schlechter als bisher erwartet. So rechnet die Fed von New York für das 2. Quartal mit einem Wirtschaftswachstum in den USA von – 8%, während bei Goldman Sachs von – 34% ausgegangen wird.

Aktienblase in den Kursen noch nicht eingepreist

In den Aktienkursen ist hingegen noch gar nicht eingepreist, dass die Kursgewinne bis 2020 maßgeblich durch Aktienrückkäufe verursacht wurden, obwohl die operativen Gewinne der Unternehmen seit 2016 bereits rückläufig waren und durch die Corona-Krise von einem ohnehin schon niedrigen Niveau aus massiv einbrechen werden. Und das werden erst die Berichte der Unternehmen für das 2. Quartal in aller Klarheit zeigen.

Corona-Krise: Folgen für Finanzwirtschaft nicht eingepreist

Hinzu kommt ein weiterer Effekt: Brechen die Gewinne in der Realwirtschaft massiv ein und steigt die Anzahl der Pleiten, dann gerät auch die Finanzwirtschaft unter Druck, bis es auch dort zu Pleiten kommt. Dieser Folgeeffekt ist umso größer, je mehr die Realwirtschaft leidet. Auch das wird erst im 3. Quartal sichtbar, wenn die US-Unternehmen ihre extrem negativen Quartalsberichte vorlegen und Herabstufungen der Ratings folgen. Dieser sehr wahrscheinliche Folgeeffekt ist in den Aktienkursen natürlich auch nicht eingepreist.

Corona-Krise: 2. Welle der Corona-Pandemie nicht eingepreist

Ebenso wenig ist in die Aktienkurse die hohe Wahrscheinlichkeit einer zweiten Welle der Corona-Pandemie in den USA eingepreist. Das ist auch völlig klar, denn was bleibt außer der Hoffnung, dass die Corona-Pandemie bald abebbt und schnell ein Impfstoff gefunden wird. Aber die USA waren schon auf die erste Welle der Pandemie schlecht vorbereitet, haben viel zu wenig getestet, und wurden deshalb besonders hart getroffen. Die Dunkelziffer der Infizierten dürfte infolgedessen besonders hoch und damit auch eine zweite Welle der Pandemie sehr wahrscheinlich sein. Die Asiaten haben es zwischen dem ersten Ausbruch eines Coronavirus (Sars) in 2003 und heute nicht geschaft einen solchen Impfstoff zu entwickeln, warum sollte es dann gerade in besonders kurzer Zeit anderswo gelingen einem Impfstoff zu entwickeln, der eine zweite Welle in den USA verhindern könnte.

Corona-Krise: Kauft die Fed Aktien auf?

Nach meiner Einschätzung wird es nur dann nicht zu einem zweiten Börsencrash in der Corona-Krise kommen, wenn die US-Notenbank Federal Reserve (Fed) die Aktien von US-Unternehmen aufkauft. Ich kann mir aber aus mehreren Gründen nicht vorstellen, dass sie Aktien bereits vor einem weiteren Börsencrash aufkaufen wird:

Denn das würde

1. aufgrund der hohen Aktienkurse zu viel neu gedrucktes Zentralbankgeld erfordern, dadurch den Aufkauf von Staatsanleihen über Quantitative Easing (QE5) am Ende der Corona-Krise gefährden und den nächsten Aufschwung erheblich erschweren;

2. den weltweiten Teilabbau der Überschuldung, eine Bereinigung der Wirtschaft und ihrer Überkapazitäten sowie den Abbau der Bankverbindlichkeiten (Giralgeldguthaben) durch die Verwertung von Kreditsicherheiten verhindern;

2. schon bald eine neue noch größere Überschuldungskrise auslösen;

3. dann noch mehr Billionen US-Dollar an Rettungsmaßnahmen erfordern;

4. das Geldsystem und die damit verbundenen Privilegien von wenigen noch stärker als heute in Frage stellen;

5. die letzte Gelegenheit ungenutzt verstreichen lassen, eine externe Ursache für den erzwungenen Teilabbau dieser Überschuldung verantwortlich machen zu können (Coronavirus als Sündenbock).

Ein weiterer Börsencrash würde auch die Dollar-Knappheit in der restlichen Welt erhöhen und besonders den in US-Dollar verschuldeten Schwellenländern und dem chinesischen Projekt der neuen Seidenstrasse schaden, während die in den letzten Jahren gesunkene Bedeutung des US-Dollar als Weltleitwährung im Gegenzug wieder gestärkt würde. Die Geopolitik der USA hat deshalb immer auch Einfluss auf die Geldpolitik der US-Notenbank.

Corona-Krise: Aktienkurse noch zu hoch für Aufkauf durch die Fed

Aber nehmen wir für einen Moment an, ich liege mit dieser Einschätzung falsch und die Fed würde im 2. Quartal tatsächlich damit beginnen Aktien von US-Unternehmen aufzukaufen, um einen weiteren Börsencrash zu verhindern, dann müsste sie aufgrund der gegenwärtig hohen Aktienkurse vermutlich mehrere Billionen US-Dollar nur dafür zusätzlich drucken. Das wäre Wahnsinn, denn die Fed-Bilanz ist ohnehin schon überdehnt und dieses Geld würde ihr fehlen, wenn sie am Ende der Corona-Krise den Banken und Investoren, die vor Beginn der Corona-Krise massiv in Staatsanleihen geflüchtet waren, diese Staatsanleihen wieder abnehmen will, damit die Banken wieder mehr Kredite vergeben und die Investoren wieder in die Realwirtschaft investieren. Davon hängt jeder neue Aufschwung maßgeblich ab. Erst wenn die Aktienkurse deutlich niedriger sind und die Fed nicht mehr soviel Geld aufwenden muss, könnte sie als allerletztes Mittel in Betracht ziehen, Aktien aufzukaufen, um einen völligen Absturz der Aktienkurse nach einem weiteren Börsencrash zu verhindern.

Weitere Beiträge von Bernhard-Albrecht Roth