Unter Geldschöpfung versteht man das erzeugen von Geld. Die meisten Menschen gehen davon aus, dass der Staat sein eigenes Geld über die Zentralbank, in Deutschland die Bundesbank, schafft. Jedoch erzeugt die Bundesbank über die EZB nur etwa 10% der umlaufenden Geldmenge als gesetzliches Zahlungsmittel. Die restlichen 90% der Geldmenge wird von den Geschäftsbanken erzeugt (geschöpft), indem sie Kredite vergeben (Geldschöpfung aus Kredit = Schuldgeld).

Wie funktioniert diese Geldschöpfung

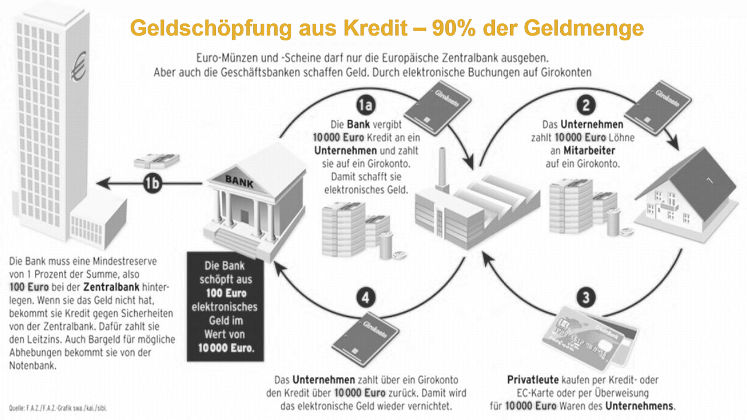

Bei der Kreditvergabe geht der Kreditnehmer die Verpflichtung ein, seinen Kredit zurückzuzahlen und unterlegt diese Verpflichtung mit einem Pfand (Sicherheit) zur Erhöhung des Vertrauens. Die Bank verpflichtet sich gegenüber dem Kreditnehmer den Kreditbetrag auf seinem Konto gutzuschreiben. Das besondere dabei ist: Die Bank nimmt dafür kein existierendes Geld von Anlegern, Sparern oder bei sonstigen Banken geliehenes Geld, sondern schöpft es neu, indem sie sich gegenüber dem Kreditnehmer verpflichtet jederzeit auf Anforderung den Kredit auch in bar auszuzahlen, was jedoch in der Praxis des heutigen bargeldlosen Zahlungsverkehrs kaum noch vorkommt. So erzeugt die Bank durch die Verpflichtung, den Kredit jederzeit in bar auszuzahlen, den Anschein einer dauerhaft bestehenden Verbindlichkeit. In dem System der doppelten Buchführung ist die Bank nun dazu verpflichtet eine Gegenbuchung zu der Verbindlichkeit vorzunehmen, das ist die Forderung an den Kreditnehmer auf Rückzahlung des Kredits. Das Geld ist durch diese zwei Buchungen entstanden (Buchgeld), wodurch sich die Bilanz der Bank auf der Aktivseite durch die Forderung und auf der Passivseite durch die Verbindlichkeit verlängert. Zusammenfassend kann also festgehalten werden, dass Banken Geld erzeugen, indem sie die Forderung an den Kreditnehmer auf Rückzahlung des Kredits damit begründen, dem Kreditnehmer das gesetzliche Zahlungsmittel noch zu schulden. Dieses Buchgeld, das auch als Giralgeld bezeichnet wird, ist kein gesetzliches Zahlungsmittel.

Kaum ein Bankkunde weiß, dass er bei der Einzahlung von Bargeld auf sein Bankkonto, gesetzliche Zahlungsmittel (Zentralbankgeld) gegen einen Schuldschein (privates Bankgeld) der Bank eintauscht, bei der das Konto geführt wird. Bankkunden tauschen also höherwertige gesetzliche Zahlungsmittel gegen minderwertige private Zahlungsmittel ein. Während hinter dem gesetzlichen Zahlungsmittel (Euro) die Europäische Zentralbank (EZB) steht und das von ihr ausgegebene Geld durch die Wirtschaftsleistung und Steuereinnahmen der Länder der Eurozone gedeckt ist, wird das Buchgeld nur durch das geringe Eigenkapital der einzelnen Bank gedeckt, bei der das Konto geführt wird. Aus dem Mißverhältnis der Geldmenge, die sich zu 10% aus gesetzlichen Zahlungsmitteln und zu 90% aus Kreditgeld zusammensetzt, das nur durch Versprechen auf Rückzahlung von heute oft überschuldeten Staaten, Banken, Unternehmen und Privatpersonen gedeckt ist, ergibt sich die Minderwertigkeit der Schuldscheine von Banken (Kontoauszug über Buchgeld) gegenüber gesetzlichen Zahlungsmitteln (Bargeld bzw. Zentralbankgeld).

Rechtliche Grundlage der Buchgeldschöpfung

Laut aktuellen Angaben der Deutschen Bundesbank „gibt es keine direkt rechtliche Regelung“. Auf ihrer Webseite hat die Bundesbank in 2014 einige Erläuterungen zur rechtlichen Grundlage der Geldschöpfung veröffentlicht: „Die Möglichkeit zur Buchgeldschöpfung durch Banken wird vom deutschen Recht vorausgesetzt“ (?). „Die Buchgeldschöpfung und andere Tätigkeiten der Banken sind grundsätzlich der Aufsicht nach dem Kreditwesengesetz (KWG) und weiteren Gesetzen unterworfen. Da eine übermäßige Buchgeldschöpfung durch die Geschäftsbanken das vom Eurosystem verfolgte Ziel der Preisstabilität gefährden könnte, verfügt das Eurosystem über geldpolitische Instrumente wie die Mindestreservepflicht und die Offenmarktgeschäfte, die es zur Gewährleistung von Preisstabilität einsetzen kann. Tatsächlich wird bei der Kreditvergabe durch eine Bank stets zusätzliches Buchgeld geschaffen. Für eine Kreditvergabe ist eine Bank also nicht darauf angewiesen ist, dass ihr zuvor Spar- oder sonstige Einlagen zugeflossen sind. Die weit verbreitete Vorstellung, dass eine Bank auch altes, schon früher geschöpftes Buchgeld, z.B. Spareinlagen, weiterreichen könne, wodurch die volkswirtschaftliche Geldmenge nicht erhöht wird, trifft nicht zu“.

Bewertung

Es mag in der Vergangenheit gute Gründe gegeben haben, die Geldschöpfung der Geschäftsbanken als Instrument eines angestrebten Wirtschaftswachstums einzusetzen, weil damit Unternehmen oder sonstige Projekte finanziert werden können, die erst in der Zukunft Gewinne abwerfen. Das funktioniert nur dann, wenn die Geldmenge nicht zu eng an das Wirtschaftswachstum gekoppelt ist. Auch die Einführung der elektronischen Bezahlsysteme im letzten Jahrhundert mag für die Aufrechterhaltung dieser Form der Geldschöpfung gesprochen haben. Wenn es jedoch an Instrumenten und Institutionen fehlt, die eine effektive Kontrolle und Begrenzung der Geldmengenausweitung durch die Geschäftsbanken sicherstellen, darf es niemanden wundern, wenn diese Geldschöpfung mißbraucht und das Geldsystem pervertiert wurde, wie zwischen 1971 und 2008 geschehen. Das Geldsystem befindet sich seither im Ausnahmezustand (siehe Geldsystem-Krise).

Kritik an der Geldschöpfung

Von vielen Seiten wird zurecht Kritik an dieser Form der Geldschöpfung durch Geschäftsbanken geübt. Problematisch sei, dass durch die Geldschöpfung der Geschäftsbanken eine überschießende Geldmenge erzeugt werde, die regelmäßig zu Blasenbildungen führt. Platzen diese Blasen, weil die Geschäftsbanken die vorher verstärkte Kreditvergabe anschließend wieder einschränken, wodurch ein Liquiditätsmangel entsteht, führt das in der Wirtschaft verstärkt zu Insolvenzen und Firmenübernahmen. Der dadurch ausgelöste Konzentrationsprozess begünstige große Konzerne bzw. alle kapitalkräftigen Unternehmen zulasten von Existensgründern und Mittelständlern (siehe Erläuterungen zum Geldsystem). Ein weiteres Beispiel für die Umverteilung von unten nach oben. Aus diesen Gründen solle die Geldschöpfung ausschließlich der Kontrolle einer demokratisch legitimierten Institution (einer vierten Säule der Gewaltenteilung in Deutschland), der Monetative obliegen, fordern Prof. Joseph Huber u.a. (siehe Monetative e.V.)!

Der Wirtschaftsprüfer und auch als Buchautor sehr aktive Universitätsprofessor Michael Schemmann kritisiert, dass sehr viele Wirtschaftsprüfer genau wüssten, dass diese Art der Geldschöpfung durch die Geschäftsbanken im Grunde Betrug sei, weil die international geltenden Bilanzierungsrichtlinien des IASB und FASB von den großen Geschäftsbanken nicht beachtet ja geradezu ignoriert würden (siehe „Ten Day Banker“). Jedoch traue sich kaum ein Wirtschaftsprüfer dieses Verhalten öffentlich zu machen. Der Volksmund kennt hierfür den Spruch: „dessen Brot ich ess, dessen Lied ich sing“.

Der emeritierte Prof. Bernd Senf fragt, mit welchem Recht die Banken den aus der Geldschöpfung erzielten Gewinn vereinnahmen und wieso die Wirtschaftswissenschaften die Geldschöpfung und die Funktionsweise der Banken so lange nicht kritisch hinterfragt haben. In vielen Büchern wie „Der Nebel um das Geld“ hat er die Fakten analysiert, diesen Zustand kritisiert und weitere Autoren wie Horst Seiffert zu eigenen Analysen angeregt („Geldschöpfung – die verborgene Macht der Banken“). Das besondere an der Analyse von Horst Seiffert ist, dass er die Vorteile der Geldschöpfung für Banken nicht aus der Sicht einer einzelnen Bank, sondern aus des Sicht des gesamten Bankensystems betrachtet.

Universitätsprofessor Franz Hörmann erregte nicht nur mit dem Buch „Das Ende des Geldes“ sondern auch große Aufmerksamkeit, als er bei Beckmann, in 2011, dem ehem. Finanzminister Theo Weigel und dem damals amtierenden Wirtschaftsminister Philipp Rösler aufzeigte, dass es doch nicht sehr logisch sei, wenn Banken Forderungen an ihre Kreditnehmer mit einer eigenen Schuld begründen.

Universitätsprofessor Franz Hörmann erregte nicht nur mit dem Buch „Das Ende des Geldes“ sondern auch große Aufmerksamkeit, als er bei Beckmann, in 2011, dem ehem. Finanzminister Theo Weigel und dem damals amtierenden Wirtschaftsminister Philipp Rösler aufzeigte, dass es doch nicht sehr logisch sei, wenn Banken Forderungen an ihre Kreditnehmer mit einer eigenen Schuld begründen.

Bernhard-Albrecht Roth und Carlos A. Gebauer kritisieren, dass die deutsche Justiz endlich Kenntnis von dieser Geldschöpfung der Geschäftsbanken nehmen und Fehlurteile unterbinden sollte, die darauf zurückzuführen sind, dass diese Geldschöpfung und ihre Folgen in vielen Verfahren bis heute nicht berücksichtigt werden (siehe Dokumentarfilm: „Quo Vadis Justitia – Geldschöpfung unbekannt“).

Hans Scharpf, Wirtschaftsanwalt aus Frankfurt, hat am eigenen Leib erfahren, wie die deutsche Justiz mit dem Thema Geldschöpfung der Banken umgeht. Er betreibt hierzu die Aktion „Schuldenstreik“, die er auf der Webseite geldhahn-zu.de veröffentlicht. Viele Erfahrungen die Hans Scharpf und seinen Mandanten mit der deutschen Justiz in Bezug auf die dortige Behandlung von Verbindlichkeiten gegenüber Banken und die fehlende Berücksichtigung der Geldschöpfung machen mussten, können hier nachgelesen werden.

Wie all diese Umstände von uns in einer Gesamtschau bewertet werden, finden Sie unter Geldsystem!

Weitere Beiträge zu „Geldschöpfung“:

- Raimund Brichta: Geldschöpfung, Wachstumszwang und Vollgeld (Teil 2)

- Kontoversen über Vollgeldreform, Geldschöpfung und Wachstumszwang

- EZB: Helikopter-Geld für Mario Draghi interessant

- Geldschöpfung: Banken schöpfen auch Eigenkapital aus dem Nichts

- Thomas Mayer: EZB sollte Helikoptergeld einsetzen

- Geldschöpfung: Prof. Richard Werner widerlegt Mainstream-Theorien

- Bargeldverbot bekämpft nur wieder Symptome

- Inflationsschutzbrief Ausgabe 3 / 2015: EZB fährt letztes Geschütz auf

- Geldsystem-Krise: EZB druckt weitere 1.140 Milliarden Euro

- Warum das Geldsystem zu Überschuldung führt