Obwohl sich weite Teile der Weltwirtschaft aufgrund der Maßnahmen gegen die Corona-Epidemie in einer schweren Rezession befinden, sind die US-Aktienmärkte, nach dem Börsencrash vom Februar/März und einer sehr schnellen Erholung mit neuen Rekorden beim Nasdaq und S&P 500 im August, noch immer in der Nähe dieser Höchststände. Werden die Billionen an Dollar, die von den Notenbanken und Staaten in das System gepumpt wurden und eine Spekulation auf weiter steigende Aktienkurse bei den großen Technologie-Unternehmen aus den USA ausgelöst haben, wirklich unmittelbar Inflation und einen anhaltenden Börsenboom erzeugen, oder werden diese Billionen an Dollar doch nicht ausreichen, um die in Rezessionen bisher immer aufgetretene Deflation durch sinkende Liquidität und einen erneuten Börsencrash zu verhindern?

Ein Beitrag von Bernhard-Albrecht Roth

28.09.2020: Im Gegensatz zu früheren Krisen fällt die Beurteilung schwerer, wann der Börsenboom in den USA tatsächlich endet. Vieles von dem was ich in den Beiträgen der letzten 18 Monate geschrieben habe, hat sich bestätigt, nicht aber die These, dass der S&P 500 im 3. Quartal 2020 vermutlich kein neues Allzeithoch mehr ausbilden wird. Trotz dieses – entgegen meiner Erwartung – nochmals erreichten neuen Allzeithochs, das technisch betrachtet einen neuen Bullenmarkt signalisiert, befindet sich der breite US-Aktienmarkt mit Ausnahme des Technologie-Sektors nach dem Börsencrash von Februar/März noch immer in einem Bärenmarkt. Und ich gehe davon aus, dass das auch so bleiben wird. Über meine andere These, dass wir ab Herbst 2020 wahrscheinlich einen zweiten Börsencrash erleben werden, ist noch nicht entschieden, ich halte aber daran fest. Die Gründe dafür will ich anhand einer ganzen Reihe von Grafiken in diesem Beitrag verdeutlichen.

Was folgt: Inflation und Börsenboom oder Deflation und Börsencrash?

Die Ausgangslage sieht wie folgt aus: Die US-Aktienmärkte sind im historischen Vergleich betrachtet, eindeutig sehr hoch bewertet. Zumal sich die USA seit April bereits in einer Rezession befinden.

Die Zinsen wurden von der US-Notenbank Federal Reserve (Fed) mit Beginn der Corona-Krise zwar bis auf Null gesenkt, aber es war nur eine Zinssenkung um 1,25%, die den viel stärkeren Gewinneinbruch der Unternehmen deshalb nicht ausgleichen konnte. Desweiteren ist die von der Fed und dem Finanzministerium im Zuge der Krise in das System gepumpte Liquidität bisher geringer, als der Rückgang der Umlaufgeschwindigkeit des Geldes.

Deflation statt Inflation

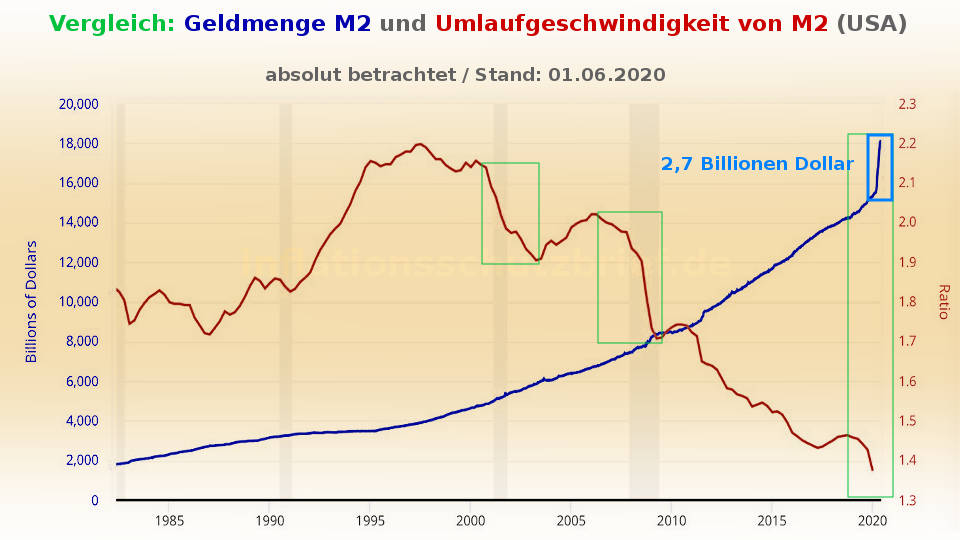

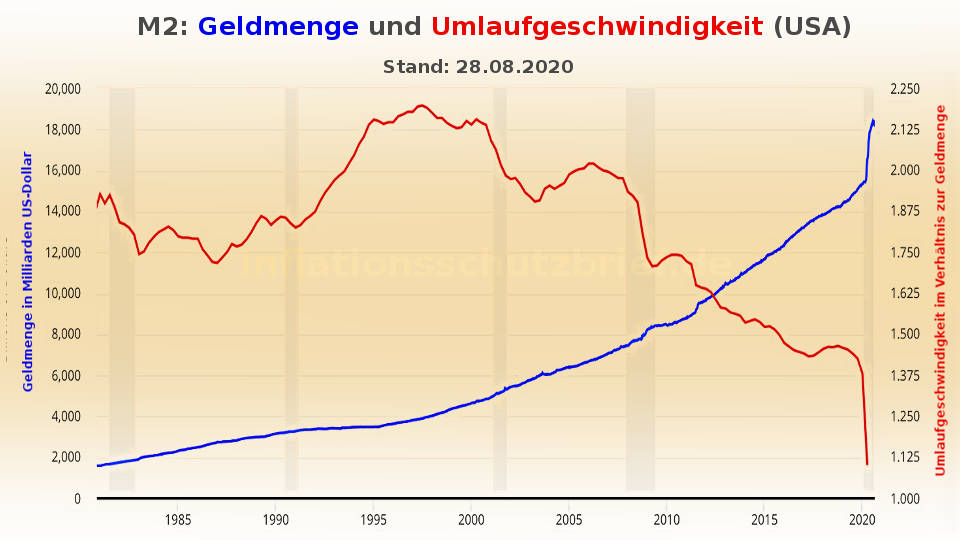

Diese Entwicklung hatte ich in dem Beitrag „Geldflut der Fed ein Irrtum“ bereits beschrieben und prognostiziert, dass die Umlaufgeschwindigkeit von M2 um mehr als 25% einbrechen dürfte. Dazu hatte ich diese Grafik gezeigt.

Und wie wir in der folgenden Grafik sehen, ist die Umlaufgeschwindigkeit von M2 tatsächlich um mehr als 25% eingebrochen!

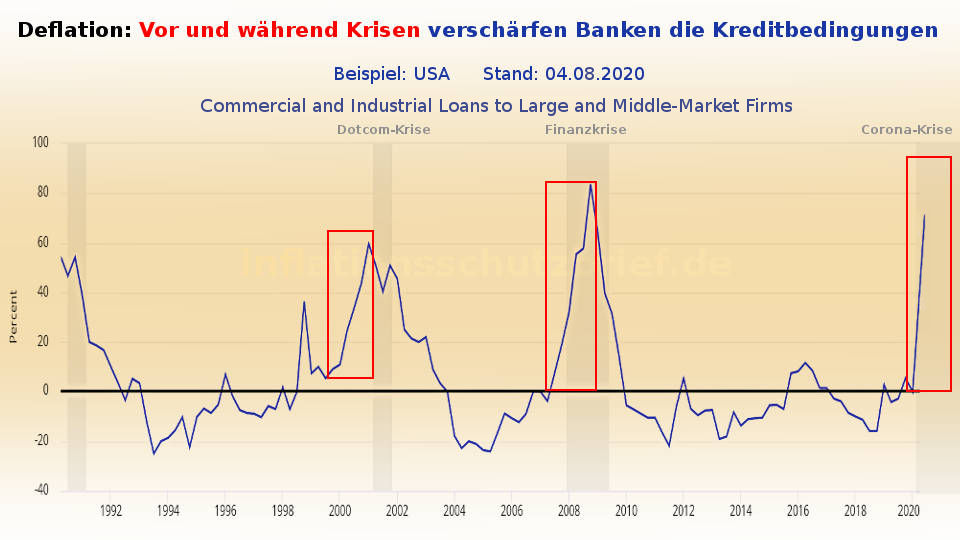

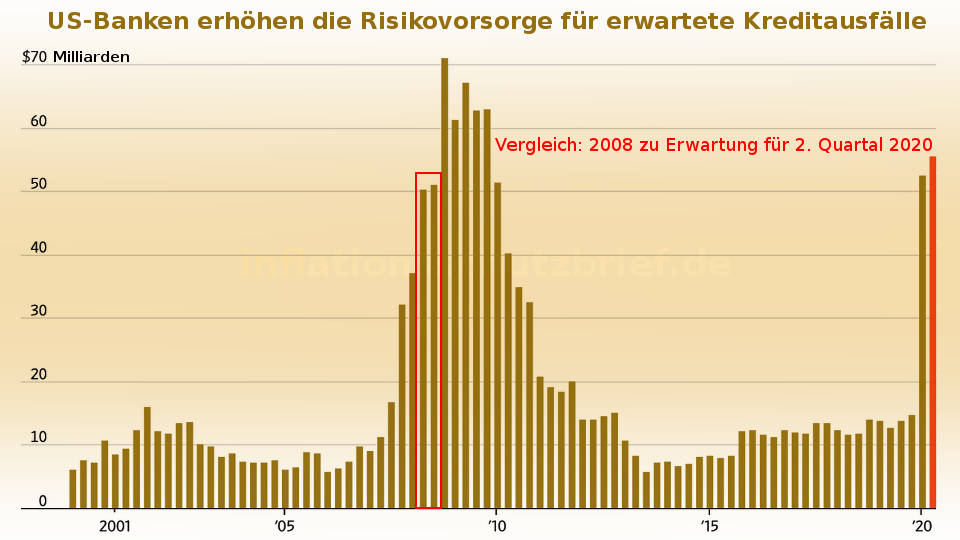

Daneben wird es – wie ich schon mehrfach in früheren Beiträgen erwähnt habe – auch zu einem Rückgang der Kreditgeldmenge kommen, wie die Verschärfung der Kreditbedingungen, die sinkende Bereitschaft Konsumentenkredite zu vergeben und die massiv angestiegene Risikovorsorge für Kreditausfälle der US-Banken zeigen (siehe folgende drei Grafiken), weshalb es im weiteren Verlauf der Corona-Krise zu einem Liquiditätsmangel also einer deflationären Phase kommen wird.

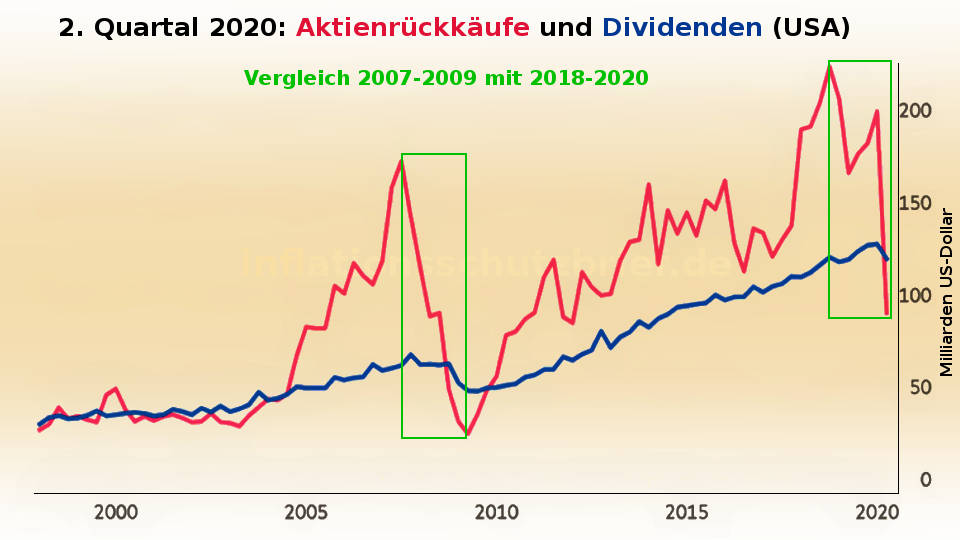

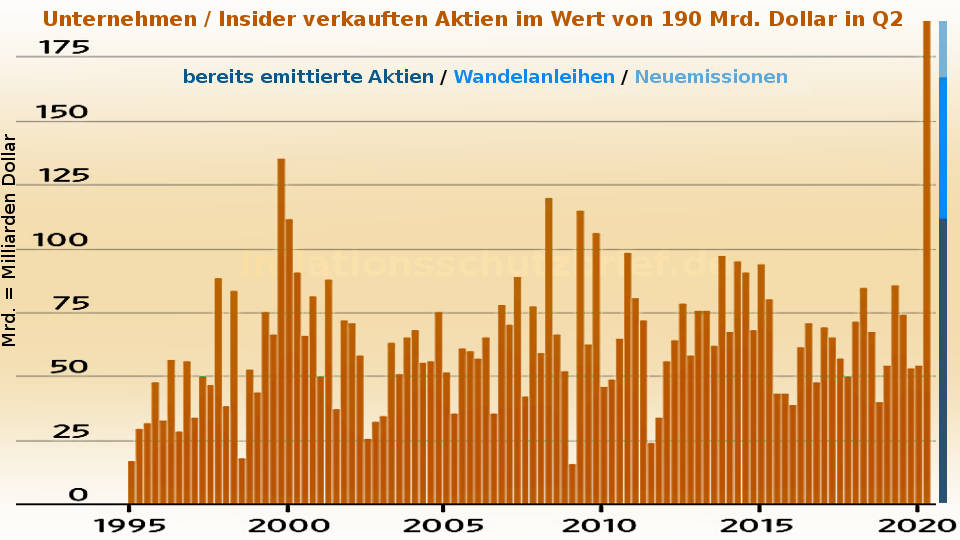

Der zu erwartende Rückgang der Kreditgeldmenge und ein zunehmender Liquiditätsmangel zeigt sich bereits daran, dass die über mehrere Jahre hinweg betriebene Praxis der börsennotierten US-Unternehmen, eigene Aktien im großen Stil auf Kredit zurückzukaufen, in 2020 eingebrochen ist. Denn wenn es dafür weiterhin leicht zu bekommende Kredite gäbe, dann wäre der Einbruch der Aktienrückkäufe in dieser Größenordnung nicht zu erklären.

Ohne weitere Fed-Liquidität endet der Börsenboom

Der Glaube vieler Marktteilnehmer an eine V-förmige Erholung der Wirtschaft, an massive staatliche Rettungspakete und eine grenzenlos bereitgestellte Liquidität durch die US-Notenbank (Fed), die zusammen unmittelbar Inflation bei niedrig gehaltenen Zinsen erzeugen würden, hat dazu geführt, dass die Aktienmärkte nach dem ersten Börsencrash im Februar/März über die normale technische Erholung hinaus weiter angestiegen sind, und durch die massive Spekulation mit Derivaten sogar noch einmal neue Allzeithochs in verschiedenen Indizes markiert haben. Dieser Glaube schwindet jedoch zunehmend.

In diesem Kontext muss gesehen werden, dass in einem Kreditgeldsystem jeder Börsenboom den Investoren und Unternehmensinsidern nur dann einen realen Vermögenszuwachs beschert, wenn sie ihre Kapitalanlage- und Spekulationsgewinne auch realisieren, also abziehen und dadurch sichern, bevor die deflationäre Phase in einer Krise beginnt, wodurch die Aktienmärkte in der Regel einbrechen. Investoren und Unternehmensinsider werden deshalb immer abwägen, wieviel sie schon verdient haben und wie hoch im Vergleich dazu die Risiken sind, diese Kapitalanlage- und Spekulationsgewinne wieder abgeben zu müssen, wenn die Aktienmärkte trotz schlechter Fundamentaldaten weiter steigen und folglich jederzeit auf Talfahrt gehen können.

Das verkaufen eigener Aktien von Unternehmensinsidern einerseits, sowie das verschieben von Kapital in Staatsanleihen mit Null-Rendite oder in Geldmarktfonds durch Investoren andererseits, sind klare Hinweise für eine Sicherung dieser Kapitalanlage- und Spekulationsgewinne.

Börsencrash: Das Geld ist nicht weg, es hat nur ein anderer!

Anleger sollten sich immer vor Augen halten, dass Vermögen und Schulden zwei Seiten der selben Medallie sind, weshalb die Schulden entweder steigen müssen, damit der Börsenboom weitergeht, oder der Teilabbau von bestehenden Schulden in der Krise durch Kursverluste von irgendwem übernommen werden muss, wenn Investoren und Unternehmensinsider ihre Kapitalanlage- und Spekulationsgewinne bereits gesichert haben.

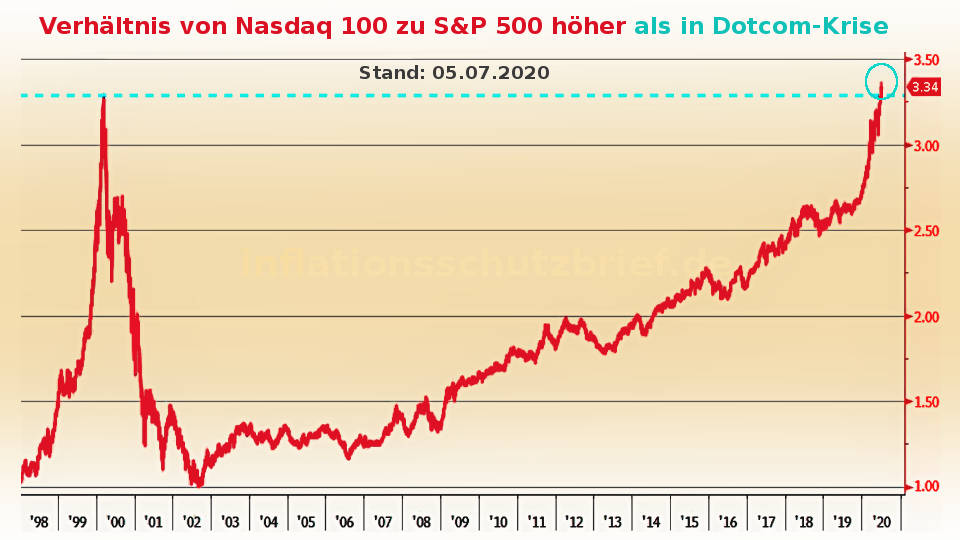

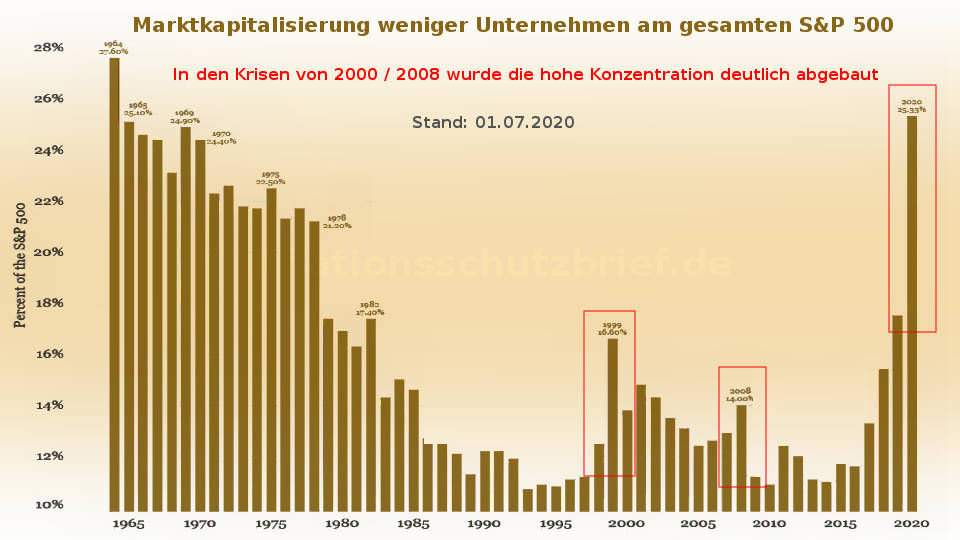

Jeder Börsenboom muss deshalb immer dann enden, wenn sich die Aktienmärkte zu sehr von den Fundamentaldaten einer krisengeschüttelten Realwirtschaft abkoppeln. Denn fast alle Produkte und Dienstleistungen der Finanzwirtschaft und damit auch deren Gewinne sind entweder direkt oder indirekt von der Realwirtschaft abhängig. Genau aus diesem Grund hat es eine längerfristige, einen Kreditzyklus überspringende Abkoppelung der Aktienmärkte von der Realwirtschaft noch nie gegeben. Je geringer die Anzahl der Unternehmen ist, die zu dieser Abkoppelung beigetragen haben, desto größer ist auch das Risiko, dass sich diese Anomalie wieder auflöst. Die folgenden vier Grafiken zeigen, wie überbewertet die US-Aktienmärkte am Beispiel des S&P 500 sind.

Unerfahrenheit und Euphorie haben Börsenboom verlängert

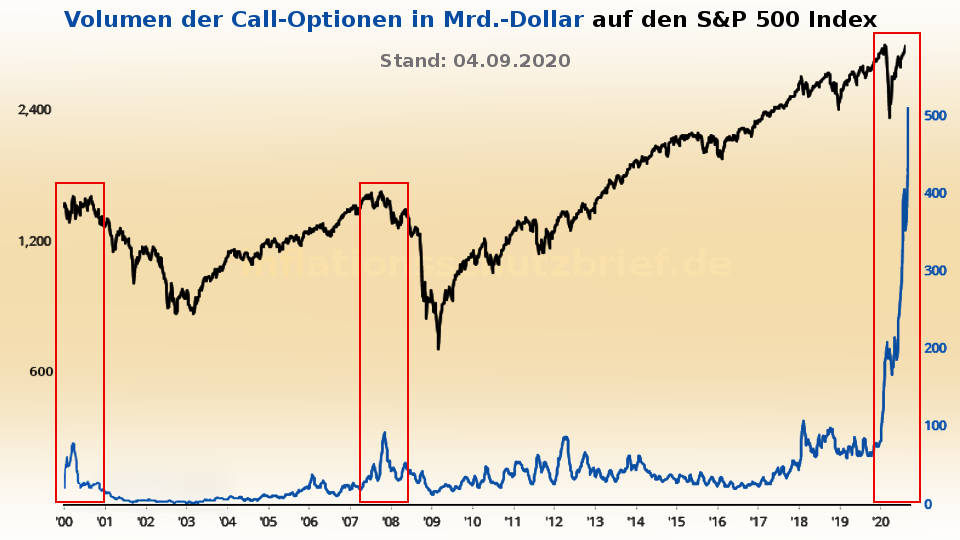

Die letzte Phase bevor ein Börsenboom endet bzw. eine Aktienblase platzt, ist häufig dann zu beobachten, wenn viele unerfahrene Marktteilnehmer, die von stark steigenden Kursen (wie bei Tesla oder Apple) magisch angezogen und euphorisiert werden (so wie derzeit) und infolgedessen bereit sind, den Investoren und Unternehmensinsidern die Aktien zu Höchstkursen auf Kredit abzunehmen. Ein Blick auf den historisch einmaligen Anstieg der Call-Optionen in der folgenden Grafik zeigt das deutlich. Call-Optionen sind Derivate die durch Kredit gehebelt sind. Dieses hohe Volumen an Call-Optionen hat die schnelle Erholung nach dem Börsencrash im Februar/März erst ermöglicht und die Anleger glauben lassen, dass es sich entweder um eine Fortsetzung des alten Börsenbooms oder eines neuen Bullenmarktes handelt.

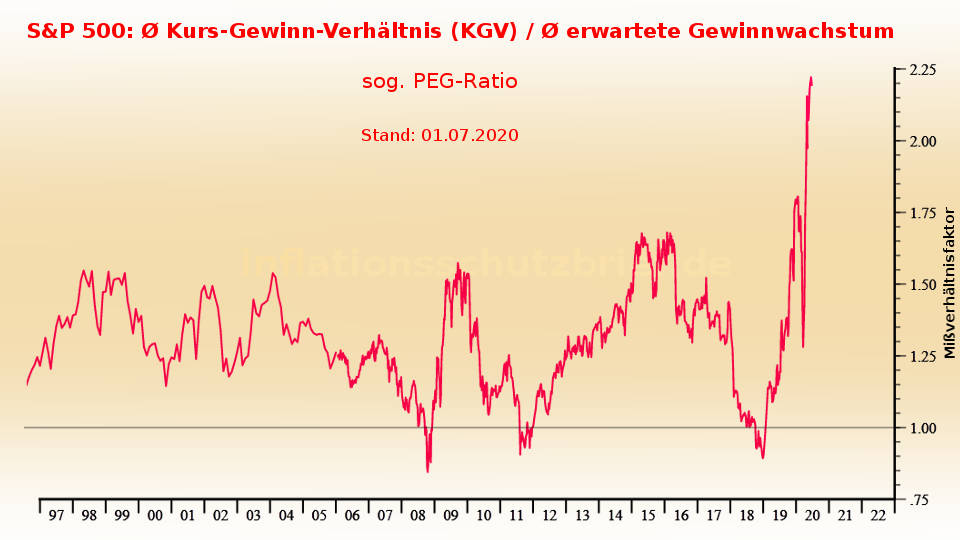

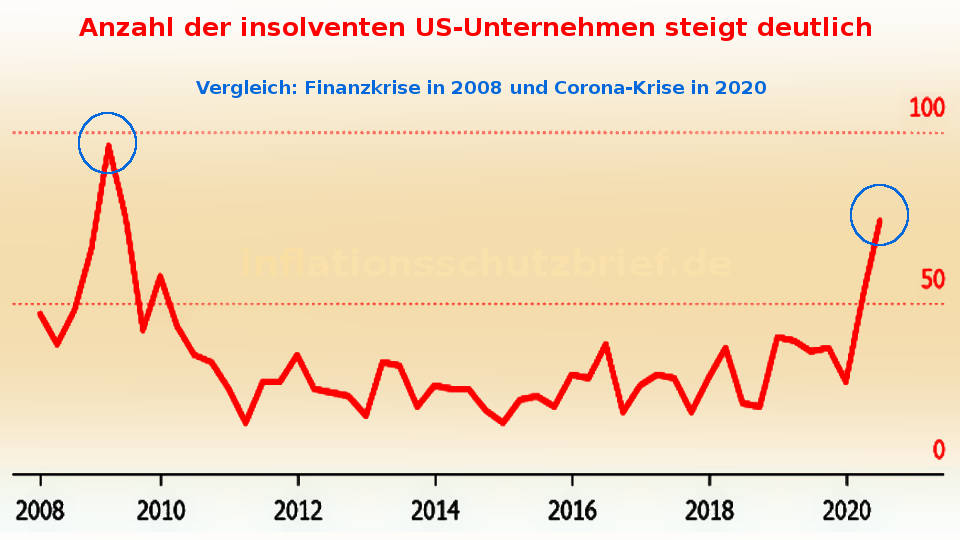

Das sog. PEG-Ratio (Price/Earnings to Growth) zeigt sogar, dass die Euphorie der unerfahrenen Marktteilnehmer bis vor wenigen Tagen auf dem höchsten Stand aller Zeiten war, obwohl die Unternehmensinsolvenzen stetig gestiegen und mittlerweile auf dem höchsten Stand seit der Finanzkrise sind (siehe folgende Grafiken). Das PEG-Ratio setzt das durchschnittliche Kurs-Gewinn-Verhältnis eines Index zusätzlich in das Verhältnis zu dem Gewinnwachstum der darin gelisteten Unternehmen. Am Beispiel des S&P 500 zeigt der Indikator aktuell an, auf welchem durchschnittlichen Niveau sich das KGV des Index befinden würde, wenn das negative Gewinnwachstum der darin gelisteten Unternehmen tatsächlich eingepreist wäre. Man kann diesen Indikator deshalb auch als Euphorie-Indikator bezeichnen, weil eine deutliche Abweichung zwischen dem KGV und dem Gewinnwachstum der Unternehmen häufig auf Euphorie zurückzuführen ist.

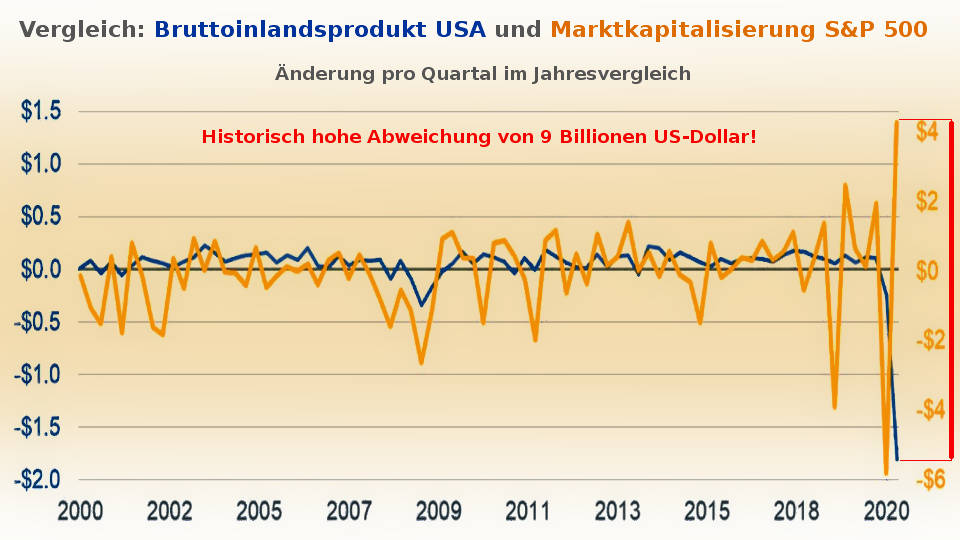

Ein Blick auf die Abweichung zwischen der Marktkapitalisierung und den Unternehmensgewinnen einerseits sowie der Abweichung zwischen Marktkapitalisierung und BIP andererseits verdeutlichen die Aussagekraft des PEG-Ratio.

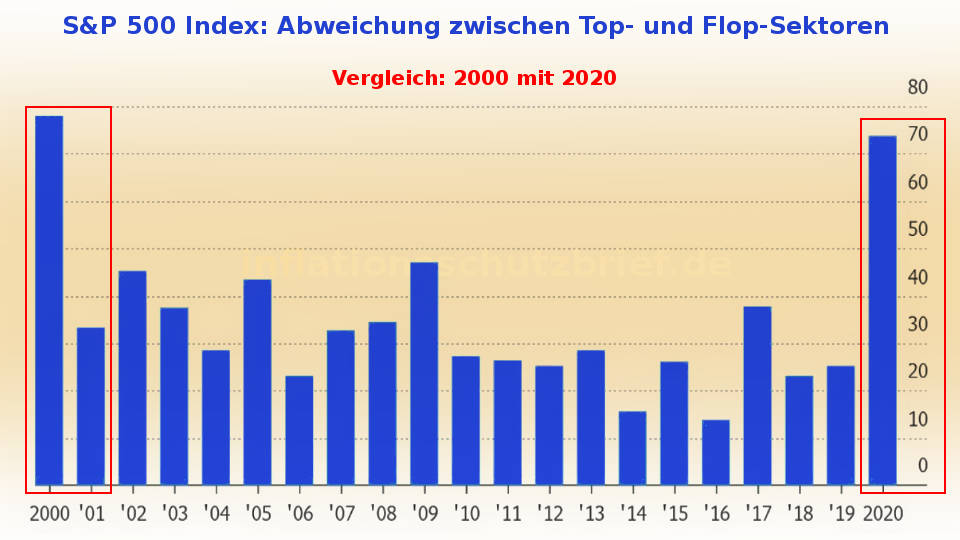

Börsenboom endet wenn die Technologie-Blase platzt

Auch ein Vergleich mit dem Jahr 2000, als die erste Technologie-Blase platze, zeigt, dass wir heute vor dem erneuten platzen einer Technologie-Blase stehen. Wie damals ist heute die Abweichung der Top- und Flop-Sektoren im S&P 500 gewaltig und hat zwischen Technologie-Unternehmen einerseits und Finanzunternehmen sowie Versorgern andererseits bereits das Niveau aus dem Jahr 2000 erreicht (siehe folgende Grafiken).

Wer hier einwendet, dass die großen Technologie-Unternehmen anders als in 2000/2001 heute über ein funktionierendes Geschäftsmodell, gute Gewinne und ausreichend Liquidität verfügen, der hat nicht Unrecht. Aber wie lange wird das so bleiben, wenn diese Technologie-Unternehmen heute trotzdem massiv überbewertet sind und die restliche Wirtschaft unter Liquiditätsmangel leidet? Leiden die Kunden unter Liquiditätsmangel sinken die Preise und damit auch die Gewinne der großen Technologie-Unternehmen, was viele Marktteilnehmer dann dazu veranlassen wird, die Aktien der großen Technologie-Unternehmen zu verkaufen, um an Liquidität zu kommen, bevor auch deren Aktienkurse fallen. Hinzu kommt noch, dass die Aktien der großen Technologie-Unternehmen automatisch mit abverkauft werden, wenn Investoren die nicht in Einzelwerte investiert sind, ETF’s, Fonds oder Indexzertifikate abstoßen, um ihre bisherigen Renditen zu sichern und ihr Anlagekapital vor Kursverlusten zu schützen.

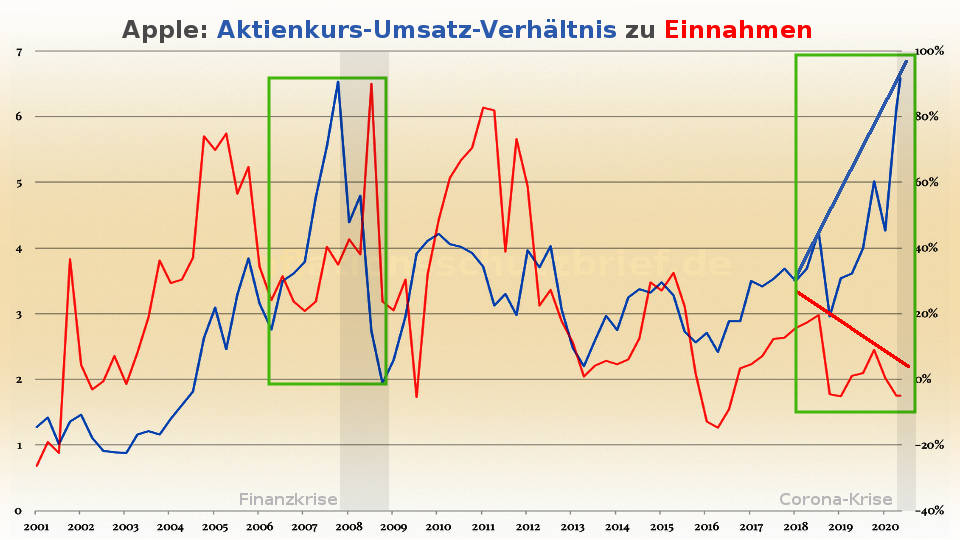

Schauen wir uns exemplarisch für die Blasenbildung im Technologie-Sektor, die Marktkapitalisierung von Apple an.

Die Marktkapitalisierung von Apple stieg innerhalb von 37 Jahren (1981 – 2018) auf 1 Billion Dollar. In etwas mehr als nur einem Jahr (2018 – 2020) hat sich diese Marktkapitalisierung von 1 Billion auf 2 Billionen Dollar verdoppelt, obwohl die Einnahmen von Apple im gleichen Zeitraum deutlich zurückgegangen sind, wie die folgende Grafik zeigt.

Beides sind typische Anzeichen für eine Blasenbildung, die nicht nur bei Apple, Tesla oder Nikola sondern auch bei vielen anderen Technologie-Unternehmen aus den USA vorliegen. Selbst Tesla-Gründer Elon Musk sagte in 2019 bei einem Kurs der Tesla-Aktie von 200 Dollar, dass dies eine zu hohe Bewertung sei. Trotzdem stieg der Kurs der Tesla-Aktie in der Folgezeit weiter massiv bis auf einen Höchststand von ca. 1.200 Dollar an, bevor es zu größeren Gewinnmitnahmen und einem Aktiensplit kam.

Asset-Inflation bereits seit 2014

Vor diesem Hintergrund halte ich die breit angestoßene Medienkampagne über eine vermeintliche Geldflut, die zu steigender Inflation und dadurch zu einer Fortsetzung des Bullenmarktes – also weiter steigenden Aktienmärkten – führen würde, für sehr irreführend, denn sie löst bei unerfahrenen Marktteilnehmern eine unbegründete Sicherheit aus, und verleitet diese dazu, den Investoren und Unternehmensinsidern ihre Aktien noch in der Krise zu Höchstkursen abzukaufen, die dadurch weitere Kapitalanlage- und Spekulationsgewinne abziehen und sichern können.

Was in diesem Zusammenhang häufig übersehen wird, ist die Tatsache, dass wir eine Inflation in Form einer Asset-Inflation, also den Anstieg der Vermögenspreise bei Aktien, Immobilien und Anleihen im aktuellen Kreditzyklus doch bereits zwischen 2014 und 2020 gesehen haben, und es in Krisen immer zu einer Teilentwertung verschiedener Vermögenspreise, also zu Asset-Deflation kommt. Erst am Ende der Krise steigt die Inflation wieder an, weil dann sowohl die Umlaufgeschwindigkeit des Geldes steigt als auch die Kreditgeldmenge wieder zunimmt. Davon werden dann nicht nur die Vermögenspreise sondern auch die Konsumgüterpreise betroffen sein, nachdem sich die Staaten von ihrer Schuldenlast befreien müssen!

Wie Fed-Chef Jerome Powell kürzlich sagte, habe die Fed alle Maßnahmen ergriffen die möglich waren. Jetzt sei die Politik gefordert. Republikaner und Demokraten konnten sich aber nicht einigen und haben deshalb erklärt, dass es vor der Präsidentschaftswahl kein neues staatliches Rettungspaket geben wird. Kein Wunder also, dass die US-Aktienmärkte im September Schwäche zeigten, schließlich ist nach der nicht eingetretenen V-Erholung der Wirtschaft und den hinter den Erwartungen zurückgebliebenen staatlichen Rettungsmaßnahmen, nun die letzte Hoffnung ins wanken geraten, die Fed werde mit immer neuer Liquidität die Asset-Inflation fortsetzen und dadurch die Aktienmärkte dauerhaft retten. Stattdessen werden wir in den kommenden 6 Monaten das erleben, was ich schon vor dem ersten Börsencrash im Februar/März prognostiziert hatte, ein platzen der Aktienblase, die in den letzten Jahren durch kreditfinanzierte Aktienrückkäufe vieler US-Unternehmen aufgepumpt wurde!

Nicht ohne Grund nimmt die Federal Reserve in einer ausführlichen Analyse aus Juni 2020 über die Folgen der Corona-Krise auf Seite 6 unter dem Punkt „V-Shaped Alternative Downside Scenario“, an, dass selbst im besten Fall einer schnellen V-förmigen Erholung der Wirtschaft, von einem Einbruch der Aktienmärkte von mindestens 50% auszugehen ist.

Wie wir heute mit Bestimmtheit wissen, wird es diese V-förmige Erholung der US-Wirtschaft nicht geben, entsprechend negativ dürften die Folgen für die US-Aktienmärkte werden. Wer trotzdem an einen fortgesetzten Börsenboom oder einen neuen Bullenmarkt glauben möchte, der sollte sich zumindest der damit verbundenen erheblichen Risiken bewusst sein!

Weitere Beiträge von Bernhard-Albrecht Roth

Dieses Video von Mohamed Aly El-Erian bestätigt Ihre Schlussfolgerung, dass sich Aktiemärkte nicht dauerhaft von der Liquidität abkoppeln können: https://twitter.com/i/status/1313082727797751808

@ Thoms C.

Das hat Herr el-Erian so nicht gesagt, sondern nur, dass die Abkoppelung zwischen Aktienmärkten und Wirtschaft größer wird!

„The positive hope is that a better economy will validate the asset prices. But in the short-term, even if that doesn’t happen, people are willing to ride that wave, which makes the disconnect even bigger,“ says @elerianm on equity prices versus the health of the economy.“

Am Ende läuft es aber doch darauf hinaus, die Abkoppelung ist ungesund und dürfte irgendwann – so wie hier beschrieben – zu einer großen Korrektur führen.

LG

danke für die ausführlichen Erklaerungen! Vieles erscheint auch einem Leien logisch!