Die US-Börsen brechen einen Rekord nach dem anderen und sind auf historischem Allzeithoch, während das Shiller-KGV Gefahr ankündigt. Trotzdem fällt es vielen Ökonomen schwer, die Anzeichen für einen nahenden Börsencrash zu erkennen. Auch den Spitzen der US-Notenbank Federal Reserve (FED) sind schon häufiger Fehleinschätzungen unterlaufen. Deshalb ist immer dann besondere Vorsicht geboten, wenn der amtierende FED-Chef zu beruhigenden und eindeutig positiven Feststellungen neigt. Jüngst war es wieder einmal so weit, als FED-Chefin Janet Yellen eine erneute Finanzkrise zu unseren Lebzeiten quasi ausschloß. Dabei müsste sie doch wissen, dass es immer wieder zu Finanzkrisen kommen muss, weil Auf- und Abschwungzyklen zwingende Begleiterscheinungen des herrschenden Schuldgeldsystems sind. Was also war das Ziel von Yellens Aussage, oder glaubt sie tatsächlich an die Qualität des FED-Modells zur Beurteilung der Crashgefahr?

22.09.2017: In den letzten Monaten haben wir die wichtigsten Gründe für einen nahenden Börsencrash in 2017 / 2018 bzw. für eine deutliche Korrektur an den Aktienmärkten näher beleuchtet und die Serie „Countdown zum Börsencrash“ gestartet. In Teil 1 der Serie ging es um die Einschätzungen von Dr. Daniel Stelter zu dem noch anhaltenden Bullenmarkt an den US-Börsen. In Teil 2 von „Countdown zum Börsencrash“ wollen wir uns heute näher damit beschäftigen, welchen Einfluss der kreditfinanzierte Aktien-Rückkauf von US-Unternehmen auf die Fortdauer der Börsenhausse hat und ob das sog. FED-Modell geeignet ist, Anzeichen für einen nahenden Börsencrash zu erkennen.

Im Mai 2007 sagte der damalige Chef der US-Notenbank Federal Reserve (FED), Ben Bernanke, er erwarte, dass die „Probleme im Subprime-Sektor kaum Folgen für die übrige Wirtschaft oder das Finanzsystem haben werden.“ Schon im darauf folgenden September des Jahres 2008 kam es zum Börsencrash, weil die Finanzkrise durch die Pleite der Investmentbank Lehman Brothers mit voller Wucht ausbrach und die gesamte Weltwirtschaft in die Krise stürzte. Die aktuelle Chefin der US-Notenbank, Janet Yellen, sagte im Juni 2017 voller Optimismus: Es würde wohl zu weit gehen zu sagen, dass es nie wieder eine Finanzkrise geben werde, „aber ich denke wir sind heute viel sicherer, und ich hoffe, dass das zu unseren Lebzeiten nicht mehr der Fall sein wird, und ich glaube das wird es auch nicht“.

Eine Aussage die Anleger sehr kritisch sehen sollten, weil sie entweder höchst selbstüberschätzend oder berechnend ist, wie folgende Gründe zeigen:

1. Es ist unmöglich, mit einem hohenen Grad an Gewissheit zu sagen, was an den Finanzmärkten zukünftig geschehen wird.

2. Finanzkrisen treten viel häufiger aufgetreten als das irgend jemand vor 2008 erwartet hätte.

3. Frau Yellen gehört durch ihre Aussage zu dem Kreis von Bankern und Ökonomen, die mit trügerischer Gewissheit Aussagen zur Stabilität der Finanzmärkte trafen und wenig später von der Realität eines besseren belehrt wurden.

FED-Modell soll hohe Aktienkurse rechtfertigen

Auch die jüngsten Markteinschätzungen der FED-Führung werfen Fragen auf, wenn dabei auf das sog. FED-Modell verwiesen wird. Dieses Bewertungsmodell der US-Notenbank Federal Reserve vergleicht die Anleihe- und Aktienmärkte anhand der Kurs-Gewinn-Verhältnisse (KGVs). Dabei wird das Anleihe-KGV als Umkehrwert der Rendite zehnjähriger Staatsanleihen errechnet. Dementsprechend beträgt das KGV der Anleihe bei 10% Rendite 10, bei 5% 20 und bei 3% 33. Für Aktien dient das KGV zur Bestimmung des Verhältnisses zwischen Kurswert und Gewinn der gelisteten Unternehmen. Demnach gilt der Aktienmarkt als günstiger bewertet, wenn dessen KGV unter dem KGV des Anleihenmarktes liegt.

US-Börsen auf Allzeithoch

Das FED-Modell zeigt aktuell, dass das KGV der US-Anleihen noch deutlich über dem KGV des wichtigsten US-Aktienmarktes, des S&P 500 liegt. Da die Zinssätze aktuell immer noch so niedrig sind, sei es nach diesem Modell deshalb angemessen, dass Aktien hoch bewertet würden. So jedenfalls lautet der Tenor aus der FED.

FED-Modell: Anleihen und Aktien nicht korrekt bewertet

Die Renditen für Staatsanleihen sind aber heute nur deshalb so niedrig, weil die Notenbanken diese mit ihrer Geldpolitik massiv nach unten gedrückt haben, um die Zinsbelastung der hoch verschuldeten Staaten, insbesondere der USA, niedrig zu halten. Dementsprechend ist das KGV der Anleihen deutlich höher als das des S&P 500, obwohl es ohne diese geldpolitischen Maßnahmen höchstwahrscheinlich umgekehrt wäre. Infolgedessen sind Investoren bis heute bereit, Aktien trotz hoher und weiter steigender Kurse zu kaufen, obwohl die Unternehmensgewinne aus dem operativen Geschäft zurückgehen.

Nicht vergessen werden darf dabei auch, dass die Bilanzierungsregeln in den USA in den 1990er Jahren aufgeweicht wurden, wodurch Unternehmen ihre Gewinne phantasievoller ausweisen können und einmalig anfallende Kosten nicht bilanzieren müssen. Gerade in Zeiten in denen die Banken zu einer lockeren Kreditvergabe neigen, dürfte von diesen Möglichkeiten der Bilanzkosmetik reger Gebrauch gemacht werden, zumal die Zinsen niedrig sind und Unternehmen das billige Geld akkumulieren wollen, um Aktien zurück zu kaufen. Experten-Schätzungen zufolge dürfte sich in den USA die Hälfte der Gewinnsteigerungen seit der Jahrtausendwende in Nichts auflösen, wenn sie die Gewinne nach den alten Bilanzierungsregeln ausweisen müssten.

Shiller-KGV als Indiz für überbewertete Aktien

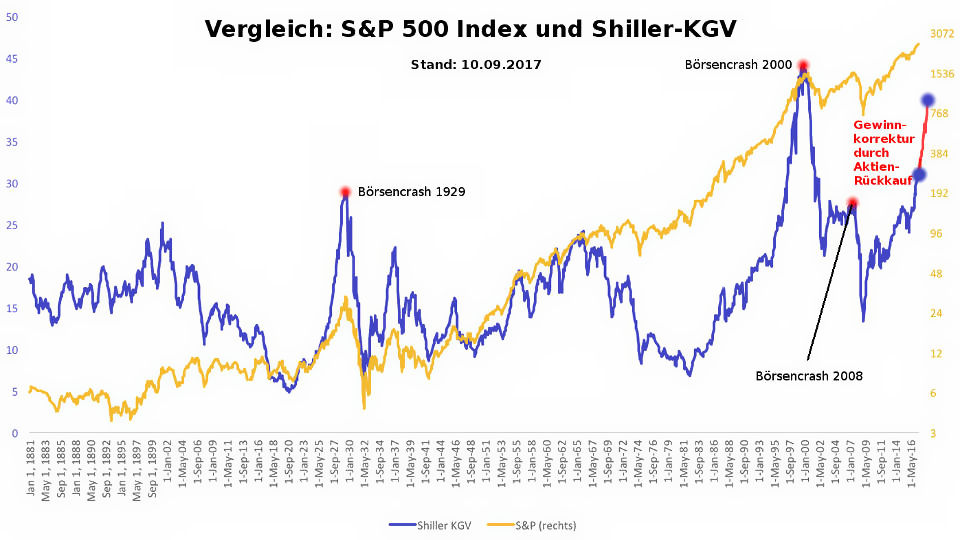

Das würde dazu führen, dass das Kurs-Gewinn-Verhältnis tatsächlich noch höher wäre, als das hohe Shiller-KGV schon heute signalisiert. Yale-Ökonom Prof. Robert Shiller hat ermittelt, dass Investoren im historischen Schnitt beim breiten US-Aktienindex, dem S&P 500, durchschnittlich 16,05 Dollar für jeden Dollar der zugrunde liegenden Gewinne zu zahlen bereit waren. Aktuell liegt das Kurs-Gewinn-Verhältnis nach Robert Shiller für den S&P 500 bei 30,68 Dollar und ist somit schon jetzt auf den zweithöchsten jemals ermittelten Wert seit 1880 gestiegen. Nur im Jahr 2000 als die völlig überbewertete Technologie- und Internetblase platzte stand das Shiller-KGV mit 44 höher. Anleger sind also heute bereit, 90 Prozent mehr zu zahlen als das im historischen Durchschnitt der Fall war.

Zwar gab es die laxeren Bilanzierungsregeln schon mehrere Jahre bevor die Technologie- und Internetblase im Jahr 2000 platzte, sie wurden aber nicht so intensiv genutzt, denn damals gab es keine Niedrigzinsphase, die es den Unternehmen in vergleichbarer Weise erlaubt hätte, quasi zum Nulltarif Kredite aufzunehmen und damit Aktien zurück zu kaufen. Prof. Robert Shiller befürchtet deshalb eine Aktienblase, die ähnlich platzen könnte wie 1929.

Aktien-Rückkauf und Shiller-KGV

Wenn Unternehmen eigene Aktien zurückkaufen, nehmen sie diese vom Markt, wodurch sich die Gesamtzahl der in Umlauf befindlichen Aktien verringert. Der Gewinn je Aktie wird dadurch künstlich nach oben getrieben. Infolgedessen steigen die Aktienkurse selbst dann, wenn die Gewinne aus dem operativen Geschäft sinken.

US-Unternehmen haben in den letzten drei Jahren eigene Aktien in Höhe von 2,5 Billionen Dollar zurück gekauft. Nach Angaben des IWF sollen die US-Unternehmen in den vergangenen sieben Jahren sogar fast 8 Billionen Dollar neue Schulden angehäuft haben, was 40 Prozent der US-Wirtschaftsleistung entspricht. Würde man diese Sondereffekte herausrechnen, weil diese vermeintlichen Gewinne nur einmalig und nicht im operativen Geschäft entstanden sind und damit die realistische Gewinnerwartung der Unternehmen verfälschen, wird das auf kontinuierlichen Gewinnen basierende Shiller-KGV vermutlich sehr schnell auf 35 bis 40 steigen. Diese Entwicklung haben wir in der nachfolgenden Grafik als „Gewinnkorrektur durch Aktien-Rückkauf“ bezeichnet.

Rechnet man noch die Bilanzkosmetik hinzu, könnte das Shiller-KGV sogar bald zwischen 40 und 45 und damit nahe am Allzeithoch aus dem Jahr 2000 liegen, weil sich diese Sondereffekte aufgrund der Höhe der schon bestehenden Verschuldung nicht erneut nutzen lassen. Der rasante Anstieg in den letzten Monaten sollte ein klares Indiz für diese Prognose sein.

Die Ruhe an den Aktienmärkten ist trügerisch

Derzeit scheint die Lage in der Welt vermeintlich stabil zu sein. Die US-Aktienmärkte sind auf Allzeithoch, die US-Banken schreiben Gewinne wie Anfang 2007, der Volatilitätsindex (VIX) ist auf Rekordtief und auch die Weltwirtschaft wächst. Doch es gibt erhebliche politische wie wirtschaftliche Risiken, die sich am Horizont abzeichnen.

Der Konflikt mit Nordkorea, die Lage in Venezuela, der Rechtsruck in der Türkei, der anhaltende Syrien-Konflikt, die ungelöste Eurokrise, hohe Immobilienpreise in vielen Ländern oder auch die undurchsichtige Situation der Finanzwirtschaft in China und Indien. Nachdem die Börsen die Gewinne der Zukunft vorweg nehmen, wird das Vertrauen der Anleger in weiter steigende Kurse gerade in Phasen schon hoher Aktienkurse besonders von der Psychologie aber auch von Gier bestimmt. Kommt es in einer solchen Phase zu Ereignissen, welche die Euphorie belasten und wieder zu einer realistischen Beurteilung der Gewinnsituation bei den US-Unternehmen führen, beispielsweise durch zunehmende Pleiten, kann der laufende Kreditzyklus abrupt enden und Panik an den Aktienmärkten auslösen.

Shiller-KGV: Countdown zum Börsencrash 2017 / 2018

Was das rechtzeitige Erkennen von Krisen für viele Ökonomen so erschwert, ist die fehlende Berücksichtigung der Zyklen, die das Schuldgeldsystem auslöst. Zwar gleicht keine Krise der anderen, aber ihr Ursprung ist auf die eine oder andere Weise immer in der viel zu großen Finanzwirtschaft zu suchen. Anfang der achtziger Jahre versanken die Entwicklungsländer in einer Schuldenkrise, 1987 stürzte die US-Börse ab, Mitte 1997 brach die Asienkrise los, die Brasilien und Russland mit sich in den Abgrund zog. Im Jahr 2000 platzte in den Industriestaaten die Technologieblase und 2007 war es der überbewertete US-Immobilienmarkt.

Nach dem berühmten US-Ökonomen Hyman Minsky ist es gerade die vermeintliche Stabilität, die Instabilität produziert. Nach seiner realistischen Theorie, wird in guten Zeiten zuviel Kredit vergeben, das treibt das Wachstum an, fördert den Optimismus, der weitere Kredite und Spekulation nach sich zieht. Je länger ein Aufschwung dauert, desto mehr beschleichen die Banken Zweifel, wie lange das noch gut ehen kann. Infolgedessen werden sie bei der Kreditvergabe restriktiver, erste Pleiten nähren den Pessimismus und eine Kettenreaktion kommt in Gang, die als „Minsky-Moment“ bekannt geworden ist. Und dieser Minsky-Moment wird nicht mehr lange auf sich warten lassen, wie das Shiller-KGV bereits signalisiert. Denn woher sollen die Gewinne kommen, wenn sie schon jetzt zu einem Großteil durch Aktien-Rückkauf außerhalb des operativen Geschäfts künstlich erzeugt werden?

DZ-Bank warnt: Kreditzyklus in den USA weit fortgeschritten

Die Zentrale der Genossenschaftsbanken in Deutschland, die DZ-Bank, sieht den Kreditzyklus in den USA in einem weit fortgeschrittenen Stadium. Viel Einfluss auf den weiteren Fortgang der Schulden-Orgie schreibt die DZ-Bank dem US-Präsidenten Donald Trump zu: „Die unternehmensfreundliche Politik der neuen US-Regierung könnte einen längeren Verbleib der US-Unternehmen in der Expansionsphase begünstigen“, prophezeien die DZ-Bank-Analysten. Damit spekulieren sie offensichtlich auf eine Deregulierung der Finanzbranche oder eine breit angelegte Steuerreform, wodurch die Unternehmensschulden noch weiter steigen könnten, bevor der Kreditzyklus tatsächlich dreht. Bisher hat Trump wenig von seinen Ankündigungen umsetzen können. Weder die Deregulierung der Finanzbranche noch eine Steuerreform lassen sich schnell umsetzen, zumal es erhebliche Widerstände gibt. Daher ist es fraglich, ob – von der damit verbundenen Verschärfung der Schuldenproblematik einmal abgesehen – noch genug Zeit dafür vor dem Minsky-Moment zur Verfügung steht.

Shiller-KGV: Sieht Janet Yellen den Börsencrash kommen?

Was also war das Ziel der Aussage von Janet Yellen, dass es zu unseren Lebzeiten keine Finanzkrise mehr geben werde? Erinnern wir uns dazu an eine Aussage von Alan Greenspan, einem früheren FED-Chef, der im Jahr 1999 sagte: „Spekulationsblasen erkennt man erst, wenn sie geplatzt sind“. Greenspan hatte vor seinem Aufstieg zum FED-Chef selbst kritische Beiträge über das Schuldgeldsystem und seine Zyklen geschrieben, in seiner Amtszeit allerdings nie mehr von der Geldschöpfung der privaten Banken gesprochen, die diese Zyklen auslösen. Selbst der bei der FED hoch angesehene Ökonom Kenneth Rogoff, spricht schon seit Jahren von der hohen Wahscheinlichkeit weiterer Finanzkrisen. Insofern ist es äußerst unwahrscheinlich, dass ein FED-Chef nicht genau wüsste, wie das Schuldgeldsystem funktioniert und das es immer neue Krisen produziert, weil die lockere Kreditvergabe irgendwann endet und der Kreditzylus dreht. War es also Yellens Ziel von der absehbaren Überschuldungskrise der US-Unternehmen abzulenken?

Möglich ist natürlich auch, dass Janet Yellen dem Phänomen der Selbstüberschätzung erlegen ist, so wie vor ihr schon andere Notenbanker, Ökonomen aber auch die Führungsebene von Lehman Brothers, Bear Stearns, UBS oder Royal Bank of Scotland uvm., die sich sogar noch wenige Wochen vor dem Kollaps in 2008 völlig sicher fühlten und deshalb blind auf den Abgrund zusteuerten.