Seit dem letzten Beitrag hat sich die Erwartung erhärtet, dass die invertierte Zinsstrukturkurve und die rückläufige Spekulation auf Kredit auch diesmal aussagekräftige Indikatoren für einen Abschwung (Rezession) der Wirtschaft in den USA sein werden. Für Anleger ist das wichtig, nachdem die Börsen eine solche Entwicklung mit einem Einbruch der Aktienkurse vorweg nehmen. Freunde alternativer Fakten bezweifeln die Aussagekraft dieser Indikatoren, weil sie den Zusammenhang entweder nicht verstehen, einem überzogenen Optimismus erlegen sind oder dem Anleger schlicht und einfach unterschlagen wollen. Dieser Beitrag von Bernhard-Albrecht Roth erläutert den Zusammenhang und beschreibt die aktuelle Situation in den USA anhand dieser Indikatoren.

Hinweis: Ab heute wird der Betreiber dieses Finanzblogs, Bernhard-Albrecht Roth, in kurzen Abständen Grafiken veröffentlichen und kurz erläutern, warum diese Grafiken die Aussagekraft der negativen Zinsstrukturkurve und der rückläufigen Spekulation auf Kredit (Margin Debt) für einen drohenden Abschwung in den USA bestätigen.

Stehen Börsen-Einbruch und US-Abschwung bevor?

04.10.2019: Die USA ist eine der größten Volkswirtschaften und verwaltet einen noch viel größeren Anteil des globalen Finanzkapitals. Deshalb ist es für Anleger unabdingbar zu wissen, ob und wann die USA in einen Abschwung bzw. eine Rezession geraten, denn schließlich hat das massive Auswirkungen auf die globalen Finanzmärkte und damit auf den Erfolg oder Misserfolg jeder privaten oder institutionellen Kapitalanlage-Strategie.

Bernhard-Albrecht Roth: Zinsstrukturkurve + Margin Debt

Nach meiner persönlichen Erfahrung, die ich in den letzten 25 Jahren gesammelt habe, gibt es eine ganze Reihe wichtiger Indikatoren, die Aufschluss über den Zustand der US-Wirtschaft und die Gefahr eines drohenden Abschwungs in den USA geben können. Zwei wichtige Indikatoren hatte ich in den letzten Beiträgen besonders beleuchtet, einerseits die negative Zinsstrukturkurve in „Zinsstrukturkurve warnt vor US-Rezession“ und in „US-Zinsstrukturkurve noch negativer“ sowie andererseits die rückläufige Spekulation auf Kredit in den USA in „Margin Debt – stärktster Einbruch seit der Finanzkrise“.

Die beiden Indikatoren haben in der Vergangenheit sehr zuverlässig vor einem Abschwung gewarnt und darüber hinaus auch Aufschluss über den Zeitpunkt des Abschwungs gegeben.

Hier nochmal meine Beiträge zu diesen Indikatoren im Überblick:

Mit diesem Beitrag liefere ich heute ein Update der aktuellen Situation, will aber zuvor den (gar nicht so komplizierten) Zusammenhang erklären:

Negative Zinsstrukturkurve beendet den laufenden Kreditzyklus

Eine negative, inverse oder invertierte Zinsstrukturkurve tritt dann auf, wenn die großen Anleger und institutionellen Investoren begonnen haben von Aktien in Anleihen umzuschichten, weil sie durch die deutlich gesunkenen Gewinne der börsennotierten Unternehmen befürchten, dass die Aktienkurse bald auf breiter Front einbrechen werden. Im aktuellen Kreditzyklus begann diese Umschichtung im letzten Sommer und hatte bereits zum Einbruch der US-Aktienmärkte im 4. Quartal 2018 geführt.

Durch den rasanten Anstieg der Nachfrage nach Anleihen mit längerer Laufzeit, sind die Renditen dieser Anleihen unter das Niveau der kurzfristigen Anleihen gefallen, die vom Leitzins abhängen. Daraus folgte die im März 2019 begonnene Invertierung der Zinsstrukturkurve in den USA, die bis heute anhält und anschließend zu einer restriktiven Kreditvergabe der Banken führt (siehe weiter unten). Dieser Zusammenhang ist im Kapitalismus systemisch bedingt, weil das bestehende Kapital immer dorthin fließt, wo noch Renditen zu erwirtschaften sind, während neues Kapital durch Kredite vor allem im Aufschwung geschaffen wird. Eine invertierte Zinsstrukturkurve ist deshalb der Indikator dafür, dass der laufende Kreditzyklus zu Ende geht.

Die folgende Grafik zeigt exemplarisch die Entwicklung der Renditen der 3-monatigen US-Anleihen im Vergleich zu den Renditen der 10-jährigen US-Anleihen. Wie man sieht, ist diese Zinskurve seit März 2019 kontinuierlich negativ, liegt also mittlerweile über einen Zeitraum von 6 Monaten unter Null, weshalb man auch von einer invertierten Zinskurve spricht. Je länger der Zeitraum desto höher war in der Vergangenheit die Wahrscheinlichkeit einer US-Rezession.

Die Lage hat sich seit März also deutlich verschlechtert, weil auch die anderen relevanten Zinskurven für US-Anleihen, mit Ausnahme der Zinskurve für 2-jährige/10-jährige Anleihen, die nur im August kurz in den negativen Bereich abgetaucht war, ebenfalls weiter negativ sind.

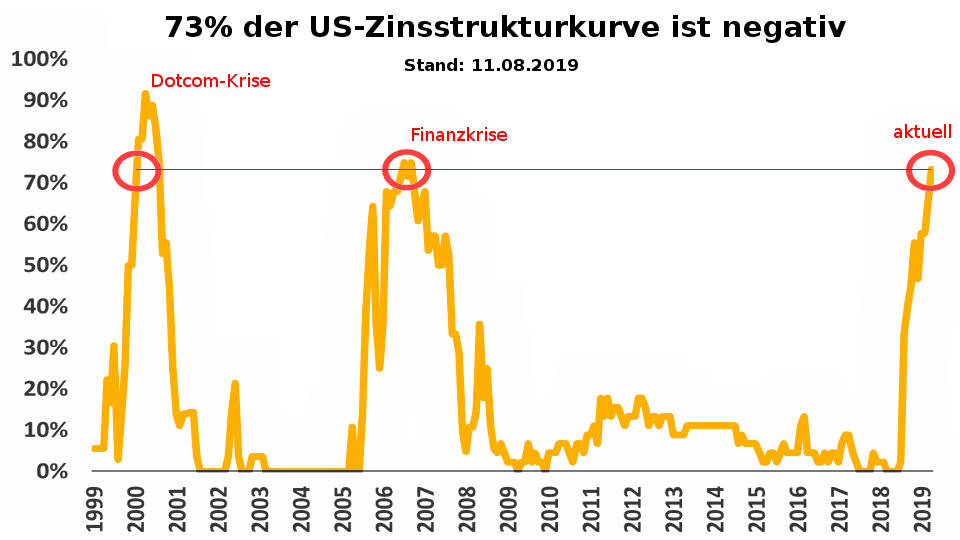

Die nachfolgende Grafik zeigt wie stark die US-Zinsstrukturkurve invertiert ist. Mit 73% Invertierung liegt sie fast auf dem Niveau von 2007, also kurz bevor die Finanzkrise ausbrach.

Negative Zinsstrukturkurve erzeugt restriktive Kreditvergabe

Die Renditen der Anleihen korrelieren mit den Zinsen, weshalb die Renditen der Anleihen direkten Einfluss auf die Kreditvergabe der Banken nehmen, die, um langfristige Kredite an Bankkunden zu vergeben, immer kurzfristig bei der Zentralbank Kredite aufnehmen, weil Kredite mit kurzer Laufzeit – wegen des geringeren Insolvenzrisikos – grundsätzlich geringere Zinskosten verursachen, also günstiger sind als Kredite mit längerer Laufzeit. Der Vorgang ist als sog. Fristentransformation bekannt.

Tritt nun der seltene Effekt einer negativen, inversen oder invertierten Zinsstrukturkurve auf, dann sind die längerfristigen Zinsen unter die kurzfristigen Zinsen gefallen, oder die kurzfristigen über die langfristigen Zinsen gestiegen, wodurch die Fristentransformation für die Banken statt zu einer positiven, zu einer negativen Transformationsmarge führt. Das Kreditgeschäft wird für die Banken dadurch weniger attraktiv, da ihre Zinsmarge nur noch aus der Kreditmarge abzüglich der negativen Transformationsmarge besteht. Dadurch steigt auch noch das potentielle Risiko der Kredite. Die Folge ist, dass Banken bei der Kreditvergabe auf die Bremse treten und diese damit einschränken.

Nachdem in einem Kreditgeldsystem die Kreditgeldmenge ständig steigen muss, da sie der Motor des Wirtschaftswachstums ist, wirkt sich eine eingeschränkte (restriktive) Kreditvergabe der Banken zwangsläufig negativ auf die Wirtschaft und das Wachstum aus.

In den letzten 50 Jahren ging jedem Abschwung in den USA eine negative Zinsstrukturkurve voraus. Die meisten Banken wissen das, weshalb sie mit hoher Wahrscheinlichkeit damit rechnen, dass viele Kreditnehmer infolge des Abschwungs ihre Zins- und Tilgungsverpflichtungen nicht mehr vereinbarungsgemäß erfüllen können und Kreditausfälle drohen. Sie werden bei einer negativen Zinsstrukturkurve die Kreditvergabe also nicht nur wegen der gesunkenen Zinsmarge und des dadurch gleichzeitig gestiegen Risikos einschränken, sondern auch, um eine noch höhere Ausfallquote im drohenden Abschwung zu vermeiden.

Für Anleger und Investoren die keine Verluste erleiden wollen, kommt es deshalb darauf an, zu erkennen, ab wann die Banken zu dieser restriktiven Kreditvergabe übergehen, weil ein schwächelndes Wirtschaftswachstum durch die restriktive Kreditvergabe, in der Wirtschaft einerseits einen Liquiditätsmangel, andererseits einen weiteren Rückgang der Gewinne erzeugt. Den dadurch verursachten Abschwung der Wirtschaft nehmen die Börsen immer einige Zeit vorher durch fallende Aktienkurse vorweg.

Sinkende Margin Debt belegt die restriktive Kreditvergabe

Geht in einer Phase, in der die Zinsstrukturkurve negativ ist, die Spekulation auf Kredit an der New York Stock Exchange (Margin Debt) zurück oder steigt nicht mehr an, während der US-Leitindex S&P 500 im Vergleich dazu weiter ansteigt, ist das ein starkes Indiz dafür, dass die Banken die Anforderungen an die hinterlegten oder abgetretenen Sicherheiten für bestehende Kredite erhöht haben und folglich zu einer restriktiveren also eingeschränkten Kreditvergabe übergegangen sein müssen. Das wirkt sich innerhalb der nächsten 6 – 12 Monate negativ auf die Wirtschaft aus, weil – wie schon erwähnt – der Motor des Wirtschaftswachstums die Kreditvergabe der Banken ist. Aktuelle Daten der US-Wirtschaft lassen diesen Effekt bereits deutlich erkennen. Margin Debt ist aber der einzige Indikator der monatlich ermittelt wird, während andere Indikatoren, die einen breiten Aufschluss über die Kreditvergabe der Banken liefern, nur mit einer größeren Verzögerung verfügbar sind.

Wie die nachfolgende Grafik zeigt, ist die Margin Debt von ihrem Allzeithoch im Mai 2018, bei 669 Milliarden Dollar, bis in den Dezember 2018 auf 554 Milliarden Dollar gefallen. Der US-Leitindex S&P 500 folgte dieser Entwicklung im 4. Quartal 2018 mit einem Einbruch von 20%. Während sich der S&P 500 seither wieder erholte und am 26. Juli 2019 noch einmal ein neues Allzeithoch bei 3.028 Punkten markierte, ist die Margin Debt nur kurz angestiegen und bis heute wieder auf das Niveau von 564 Milliarden Dollar zurückgefallen, also fast auf den Wert auf dem sie schon im Dezember 2018 stand. Hier sind sämtliche Daten der FINRA zu Margin Debt nachzulesen.

Sollten die neuesten Daten der FINRA (im Oktober) für den September 2019 zeigen, dass die Margin Debt noch weiter zurückgegangen ist, dürften die Börsen, wie schon im 4. Quartal 2018, erneut auf Talfahrt gehen. Vergleicht man die aktuelle Entwicklung mit dem Krisenjahr 2007 (rote Linie rechts und links), besteht sogar das nicht unerhebliche Risiko, dass die Margin Debt massiv fällt (siehe Prognose), was für den S&P 500 und andere Indizes erhebliches Rückschlagspotential bedeuten würde. Die Lage hat sich also seit Juli 2019 deutlich verschlechtert.

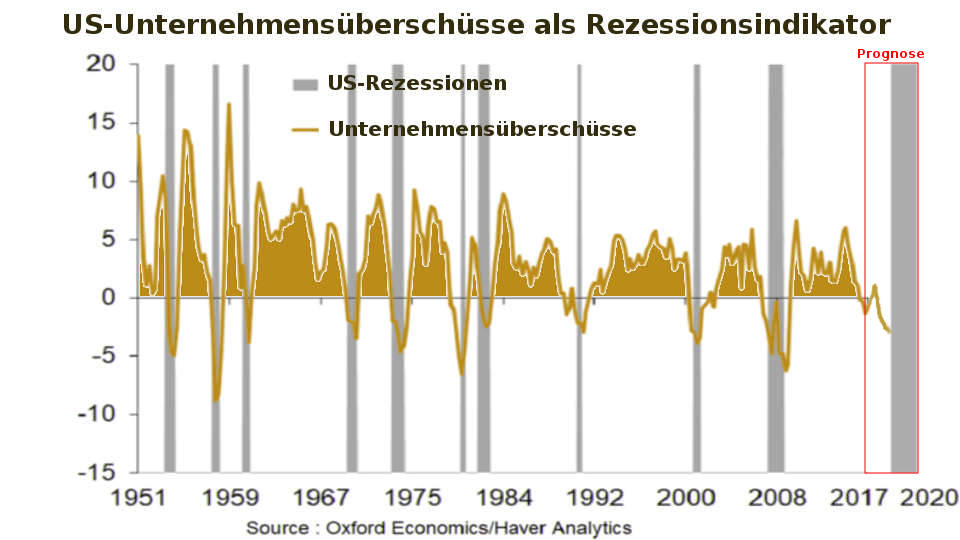

Die Grafik zeigt auch, dass die Finanzmärkte heute an einem vergleichbaren Punkt sind wie im Herbst 2016 (rote Linien halbrechts und rechts), als wie durch ein Wunder Donald Trump zum neuen US-Präsidenten gewählt wurde, und damit die Hoffnung aufkeimte, er würde sein Wahlversprechen einer Unternehmenssteuerreform halten. Die Ankündigung und Durchführung dieser Steuerreform hat die US-Wirtschaft noch einmal für 3 Jahre wiederbelebt. Das hatte ich in dem Beitrag „Verlängert die US-Steuerreform den Kreditzyklus“ Anfang 2018 bereits prognostiziert.

Hier noch einmal die damals von mir verwendete Grafik der zukünftigen Unternehmensüberschüsse, die durch den einmaligen Effekt der Steuerreform noch einmal kurz ansteigen, dann aber wieder deutlich fallen werden, so die rot umrandete Prognose.

Eine länger anhaltend negative Zinsstrukturkurve und eine nicht wieder gestiegene Spekulation auf Kredit in den USA lassen deshalb mit hoher Wahrscheinlichkeit darauf schließen, dass der laufende Kreditzyklus dort schon zu Ende gegangen ist, die Wirtschaft wegen der mittlerweile restriktiven Kreditvergabe der Banken bald in einen Abschwung eintreten wird und die Börsen schon vorher auf Talfahrt gehen.

Negative Zinsstrukturkurve, wenig Kreditwachstum und Abschwung kausal

Die Freunde alternativer Fakten bezweifeln die Aussagekraft der negativen / invertierten Zinsstrukturkurve, weil die US-Notenbank und andere Notenbanken durch ihre Manipulationen seit der Finanzkrise die Zinsen und damit auch die Zinsstrukturkurve verzerrt hätten. Natürlich kann man die Interventionen der Notenbanken als Manipulationen betrachten, das hat aber mit der Entstehung einer negativen Zinsstrukturkurve nichts zu tun. Wer diesen Zusammenhang trotzdem herstellt, hat noch nicht verstanden, dass die Invertierung der Zinsstrukturkurve nicht von den Notenbanken, sondern – wie oben beschrieben – von der steigenden Nachfrage nach Anleihen ausgeht, die am Ende jedes Kreditzyklus auftritt. Mehr noch: Die über mehrere Monate andauernde Invertierung leitet das Ende des Kreditzyklus sogar ein, weil die Banken darauf mit einer restriktiven Kreditvergabe reagieren, das Kreditwachstum folglich zu gering ist, wodurch das Wirtschaftswachstum belastet und der Abschwung verursacht wird. Das ist auch der Grund dafür, warum die negative Zinsstrukturkurve vor allen Rezessionen der letzten 50 Jahre aufgetreten ist. Es ist also kein Zufall, dass der Indikator bisher so zuverlässig war, sondern schlicht und einfach Kausalität, weshalb es dumm und gefährlich wäre, die Zinsstrukturkurve zu ignorieren.

Ausblick: Wann folgen Börsen-Einbruch und US-Abschwung?

Anders als in den Jahren 2000 und 2007 haben die beiden ersten Zinssenkungen der US-Notenbank Federal Reserve (im gerade zu Ende gegangenen Kreditzyklus) von Juli und September 2019, um jeweils 0,25%, den S&P 500 bisher nicht auf ein neues Allzeithoch gehievt.

Im Jahr 2007 hatte die erste Zinssenkung von 0,5% noch die Wirkung, den S&P 500 drei Monate lang weiter ansteigen zu lassen und ein letztes Allzeithoch bei 1561 Punkten auszubilden, bevor der Index seine Talfahrt auf 666 Punkte antrat. Obwohl die Zinssenkung in 2007 von 5% auf 4,5% (absolut betrachtet) nur einer Senkung um 10% entsprach, während die jüngsten Zinssenkungen von 2,25% auf 1,75% (absolut betrachtet) einer Senkung um insgesamt 22% entsprechen, also mehr als doppelt so hoch waren, sind sie wirkungslos verpufft. Das sollte allen, die glauben die US-Notenbank könne einen Abschwung dauerhaft verhindern, eine Lehre sein. Denn der Grund für die geringe Wirkung der jüngsten Zinssenkungen liegt doch auf der Hand: die Verschuldung ist heute weit höher als in 2007, wodurch sich der Stand des Leitindex S&P 500 in dieser Zeit von 1.561 auf 3.028 Punkte quasi verdoppelt hat. Daran würde auch eine dritte Senkung um 0,25% im Oktober wenig ändern.

Großer Deal mit China oder Börsen-Einbruch und US-Abschwung

Damit die Kurse an den Börsen nicht nachgeben, müsste es Donald Trump am 10./11. Oktober schon gelingen einen Deal mit den Chinesen abschließen, der die Erwartungen des Marktes weit übertrifft, da sonst nicht die Phantasie entstehen wird, dass der bereits entstandene Schaden durch den Handelskrieg wieder repariert werden kann. Nur ein solcher Effekt kann die Börsen wieder in den alten Aufwärtstrend zurückbringen.

Kommt hingegen nur ein kleiner Deal zustande, könnte zwar trotzdem eine letzte Euphorie-Stufe zünden und den S&P 500 kurzzeitig noch einmal in Richtung des Juli-Allzeithochs bringen, mehr aber auch nicht. Denn dann werden die Fakten über die geringe Wirkung des Deals auf das Wirtschaftswachstum – bedingt durch die bereits entstandenen Schäden infolge des Handelskriegs, der fallenden Unternehmensgewinne und der seit Juli restriktiven Kreditvergabe der Banken – bald darauf für breite Ernüchterung unter den Optimisten und für wieder fallende Aktienkurse sorgen, so wie prognostiziert. Sämtliche Wirtschaftsdaten der USA sind in den letzten Monaten gefallen und fallen weiter. Selbst das Verbrauchervertrauen und der Arbeitsmarkt senden bereits Warnsignale. Wenn dadurch auch noch der Konsum zurückgeht, ist der Abschwung nicht mehr fern.

Kommt daher kein großer Deal mit China zustande und die Indizes markieren infolgedessen kein neues Allzeithoch, erwarte ich, dass die USA spätestens im ersten Quartal 2020 in eine Rezession (Abschwung) geraten und die Indizes S&P 500, Dow Jones und Nasdaq nach den letzten Allzeithochs im Juli, der bereits begonnenen Talfahrt anderer Indizes, spätestens Ende Oktober folgen werden. Dies kann durchaus mit einem schnellen Börsen-Einbruch von 20% wie in 2018 beginnen, aber auch ein Börsencrash ist nicht auszuschließen!

Ein Beitrag von Bernhard-Albrecht Roth