Die jüngsten Ausführungen der US-Notenbank (FED) und auch der Europäischen Zentralbank (EZB), die auf einen deutlichen Rückgang des Wirtschaftswachstums schließen lassen, haben Anleger und Investoren veranlasst, verstärkt in Anleihen Sicherheit zu suchen. Bestätigt wird die Sorge dadurch, dass die Zinsstrukturkurve in den USA erstmals nach 2007 begonnen hat wieder in den negativen Bereich zu drehen. In der Vergangenheit hat dieser Indikator sehr zuverlässig bevorstehende Rezessionen angekündigt. Für Insider ist diese Information nicht neu, ein Teil der folgenden Analyse aber vielleicht schon. Werden die Kurse an den Börsen deshalb bald wieder deutlich nachgeben und den kommenden Abschwung bestätigen, wovor in diesem Finanzblog im Dezember 2018 gewarnt wurde?

Analyse von Bernhard-Albrecht Roth

12.04.2019: Wie ich bereits im Dezember 2018 in dem Beitrag Finanzblase platzt – werden die Börsen weiter fallen geschrieben habe, steht zu befürchten, dass die Zinsstrukturkurve in den USA bald in den negativen Bereich drehen könnte. In der Zwischenzeit hat sich dieser Trend bestätigt, denn immer mehr einzelne Zinskurven sind mittlerweile negativ (invers).

Dazu kommt es grundsätzlich immer, wenn eine starke Nachfrage nach mittel- oder langlaufenden US-Staatsanleihen deren Renditen (Zinserträge) unter das Niveau der kurzlaufenden Anleihen drückt. Eine zunehmend negative Zinsstrukturkurve singnalisiert also, dass Anleger und Investoren damit begonnen haben, Aktien in Anleihen umzuschichten, weil sie eine Rezession befürchten (min. zwei Quartale in Folge mit negativem Wirtschaftswachstum). Aus diesem Grund sind inverse Zinskurven (und die sich daraus ergebende gesamte Zinsstrukturkurve) verlässliche Indikatoren für die drohende Gefahr einer Rezession.

Besonders beachtet wird dabei der Zinsaufschlag für 10-jährige US-Staatsanleihen gegenüber den 3-monatigen sog. T-Bill-Anleihen. Während der Zinsaufschlag für 10-jährige US-Staatsanleihen von der zukünftig erwarteten Wirtschaftsleistung bestimmt wird, sind die 3-monatigen Anleihen stark von der Entwicklung der Leitzinsen abhängig.

Besonders beachtet wird dabei der Zinsaufschlag für 10-jährige US-Staatsanleihen gegenüber den 3-monatigen sog. T-Bill-Anleihen. Während der Zinsaufschlag für 10-jährige US-Staatsanleihen von der zukünftig erwarteten Wirtschaftsleistung bestimmt wird, sind die 3-monatigen Anleihen stark von der Entwicklung der Leitzinsen abhängig.

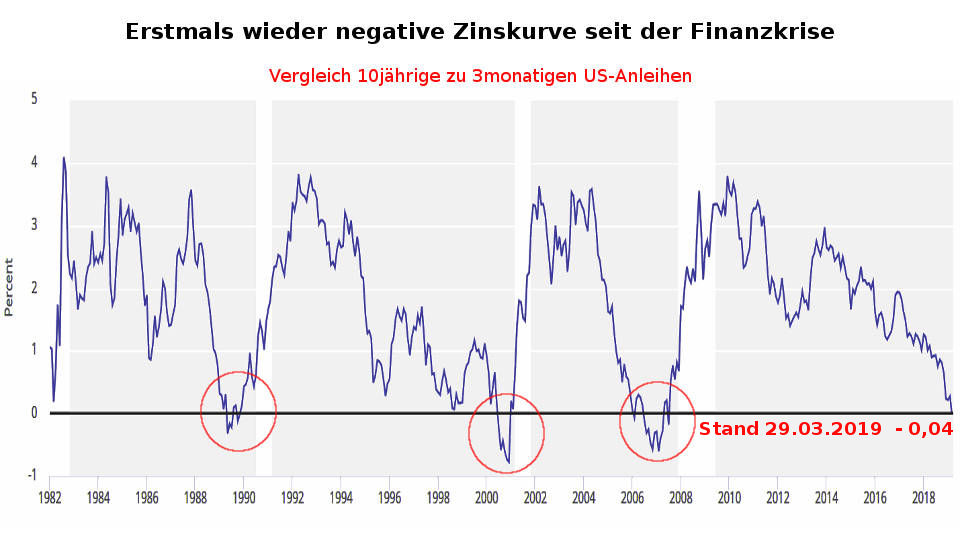

Zinsstrukturkurve: Indikator für US-Rezession

Am 22. März ist die Rendite der 10-jährigen US-Staatsanleihen erstmals seit 2007 wieder unter diejenige der 3-monatigen Schatzwechsel (T-Bills) gefallen. Wird die Dollar-Zinsstrukturkurve insgesamt negativ hat es in den letzten 30 Jahren (mit einer einzigen Ausnahme) immer eine Rezession in den daraufhin folgenden 6 bis 18 Monaten gegeben.

Wie die Federal Reserve Bank von New York in mehreren Studien nachgewiesen hat, war die Zinsstrukturkurve vor jeder Rezession seit dem Jahr 1968 immer invers (negativ). Zuletzt war das in den Jahren 1989, 2000 und 2006 der Fall. Wenig später rutschte die US-Wirtschaft dann jeweils in eine Rezession. Die einzige Ausnahme war im Jahr 1998, als der 1994 gegründete Hedge-Fonds „Long Term Capital Management“ (LTCM) zusammenbrach und die Zinsstruktur der US-Zinskurven teilweise aber von nicht langer Dauer negativ geworden war, die Wirtschaft aber erst 2001 in eine Rezession rutschte.

Es genügt deshalb nicht, wenn einige Zinskurven in den negativen Bereich drehen oder die gesamte Zinsstrukturkurve einige Tage oder Wochen invers ist, sondern dieser Zustand musste bisher mehrere Monate lang anhalten damit es tatsächlich zu einer Rezession kam.

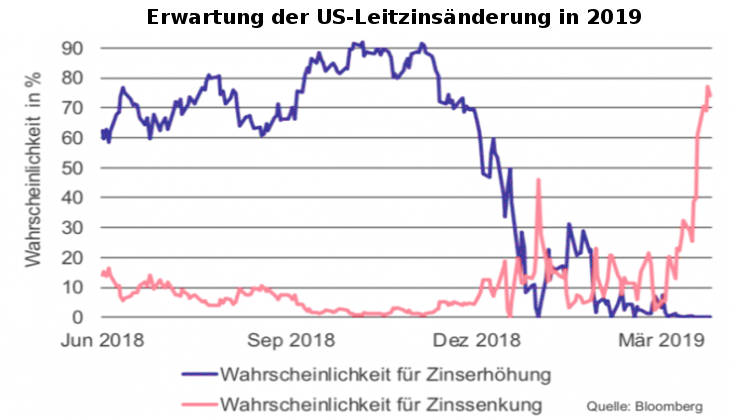

Bemerkenswert ist in diesem Zusammenhang aber, dass die FED bereits nach der Inversion der ersten Zinskurven, alle geplanten Zinserhöhungen für 2019 abgesagt hat. Im Anschluss daran stieg die Erwartung für erste Zinssenkungen noch in 2019 auf fast 80 %, wie Bloomberg berichtete.

Zusammenhang zwischen Zinsstrukturkurve und US-Rezession

Warum die Zeichen auf Rezession stehen, wenn die Zinsstrukturkurve negativ wird und dadurch Anleger und Investoren beginnen von Aktien in Anleihen umzuschichten, hat seine tiefere Ursache darin, dass die sog. Fristentransformation für Geschäftsbanken keinen Gewinn mehr abwirft. Üblicherweise leihen sich Banken kurzfristig Zentralbankgeld und vergeben langfristig Kredite an Kunden zu deutlich höheren Zinsen, wodurch sie die Differenz als Gewinn vereinnahmen können. Fallen die Renditen von mittel- bis langfristigen Anleihen unter die Renditen der kurzfristigen Anleihen (was bedeutet, dass insbesondere die institutionellen Großinvestoren in der Zukunft von einer schwachen Wirtschaftsentwicklung ausgehen), befürchten die Banken ihrerseits, dass die Zinserträge aus langfristig zu vergebenden Krediten nicht über dem Zinssatz für die kurzfristige Leihe von Zentralbankgeld gehalten werden können, wodurch das Kreditgeschäft kaum noch kalkulierbar wird.

Damit verbunden ist die hohe Wahrscheinlichkeit, dass die Banken deshalb die Kreditvergabe solange einschränken, bis sich die Situation wieder normalisiert hat. Sinkt die Kreditvergabe, muss sich das zusätzlich negativ auf das ohnehin schon geringe Wirtschaftswachstum auswirken, was eine Rezession umso wahrscheinlicher macht. Eine inverse Zinsstrukturkurve ist für die Banken also quasi das Signal, die Kreditvergabe einzuschränken, was dann die Wirtschaft belastet, den Aufschwung beendet und die Börsen einbrechen lässt.

Wie negativ ist die Zinsstrukturkurve bereits ?

Die negative Zinskurve zwischen den 10-jährigen US-Staatsanleihen und den 3-monatigen T-Bills hat nach einer Woche im negativen Bereich wieder in den positiven Bereich gedreht, jedoch sind die Zinskurven zwischen den 3-monatigen T-Bill-Anleihen und allen anderen US-Staatsanleihen, die eine Laufzeit von unter 10 Jahren haben, weiterhin negativ, wie die folgende Grafik zeigt.

Die bereits größtenteils negative Zinsstruktur ist aktuell aber noch nicht ganz so breit wie in 2007, kurz vor Ausbruch der letzten Rezession (Finanzkrise), als alle Zinskurven im negativen Bereich lagen (aktuell „nur“ 2 – 8 jährige US-Staatsanleihen). Was jetzt noch zu einer vollständig inversen Zinsstruktur fehlt, ist, dass die nach wie vor noch leicht positive Zinskurve der 2-jährigen/10-Jährigen US-Staatsanleihen auch in den negativen Bereich übergeht und die Zinskurve der 10-jährigen US-Staatsanleihen/3-monatigen T-Bills wieder in den negativen Bereich zurückdreht. Wer die aktuelle Zinsstrukturkurve vom 28.03.2019 mit der vom 02.01.2018 vergleicht (folgende Grafik), kann die dramatische Veränderung der gesamten US-Zinsstruktur deutlich erkennen.

FED-Modell zur Rezessionswahrscheinlichkeit auf hellrot

Das Modell der New York Fed zur Berechnung der Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten, berücksichtigt die Zinsstrukturkurve und hat daraus den kürzlich erfolgten, höchsten Anstieg der Wahrscheinlichkeit seit 2007 errechnet. Auch wenn der aktuelle Wert von 31% noch unter den Wahrscheinlichkeiten der letzten Rezessionen liegt (Finanzkrise in 2007 = 41% und Dotcom-Krise in 2000 = 48%), ist doch der steile Anstieg der Wahrscheinlichkeit wie kurz vor den letzten Krisen deutlich erkennbar und hat schon fast das Niveau der Sparkassenkrise von 1989 (36%) erreicht. Geht diese Entwicklung in dem gleichen Tempo weiter, könnte die Wahrscheinlichkeit noch in 2019 auf über 40% steigen. Hinzu kommt, dass das FED-Modell (wie in diesem Beitrag beschrieben) einige Schwächen aufweist, weshalb in der Vergangenheit Rezessionen bereits bei niedrigeren Prozentsätzen einsetzten als erwartet wurde.

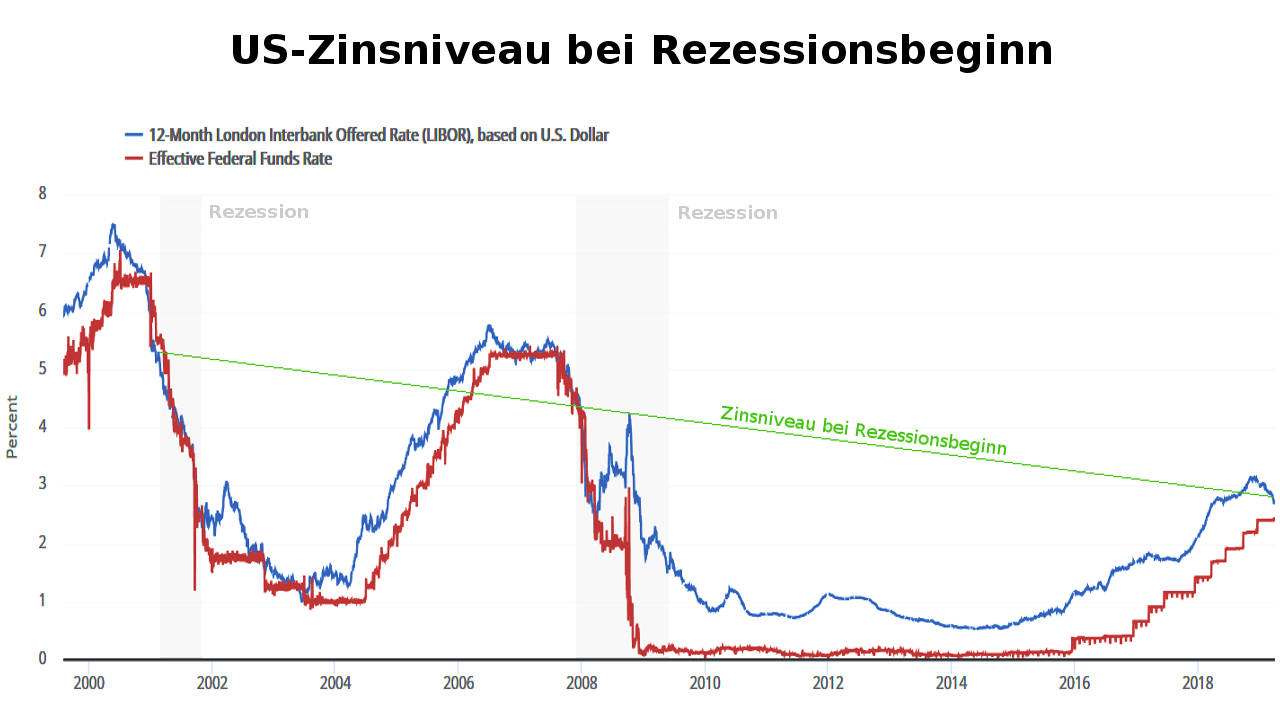

Auch der Verlauf des Zinsniveaus zu Beginn der letzten beiden Rezessionen bestätigt die Gefahr einer Rezession noch in 2019, so wie es aus der Berechnung der Wahrscheinlichkeit einer US-Rezession nach dem FED-Modell abgeleitet werden kann (siehe grüne Gerade in der folgenden Grafik).

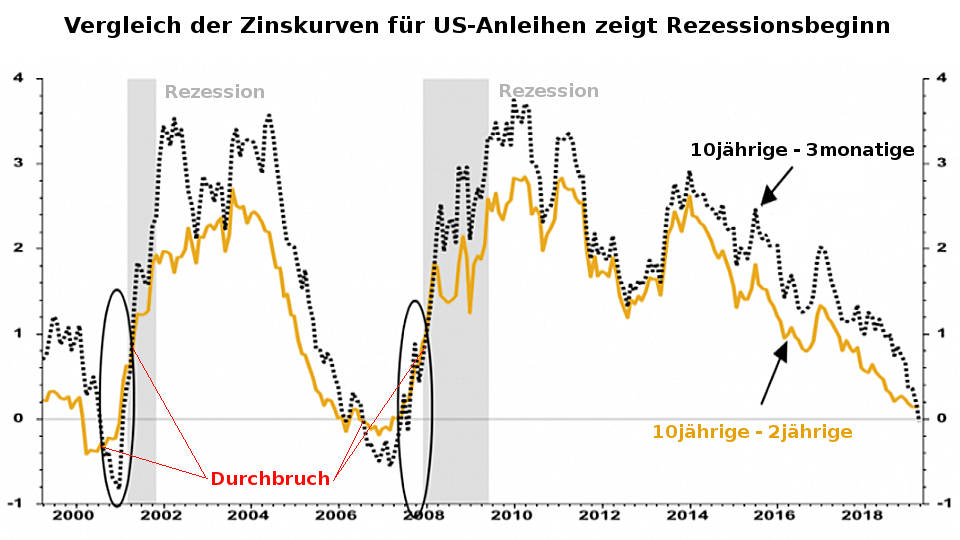

Wer genauer bestimmen will, wann die US-Rezession beginnt, der sollte vor allem zwei Zinskurven vergleichen:

- Zinskurve: 10-jährige US-Staatsanleihen ./. 3-monatige T-Bill-Anleihen

- Zinskurve: 10-jährige US-Staatsanleihen ./. 2-jährige US-Staatsanleihen.

Immer wenn die 1. Zinskurve die 2. Zinskurve von oben nach unten und wenige Monate später in umgekehrter Weise von unten nach oben durchbrochen hat, rutschte die US-Wirtschaft kurz darauf in die Rezession. Das „Rebreak“ der 2. Zinskurve ist somit ein geeigneter Indikator für den unmittelbar bevorstehenden Beginn einer Rezession, wie die folgende Grafik zeigt.

Die nächste US-Rezession wird schwerer ausfallen

Noch hat sich die negative Dollar-Zinsstrukturkurve nicht über mehrere Monate hinweg verfestigt und auch noch nicht die volle Breite wie kurz vor der Finanzkrise erreicht. Theoretisch ist es deshalb – entgegen meiner Erwartung – doch denkbar, dass die alten Höchststände an den US-Börsen aus dem September 2018 noch einmal übertroffen werden, bevor es zur nächsten US-Rezession kommt.

Dafür spricht die starke Erholung, die an den US-Börsen im ersten Quartal 2019 stattgefunden hat, für den verstärkte Aktienrückkäufe auf Kredit der US-Unternehmen und wahrscheinlich auch mehrere Zentralbanken und/oder die größte schwarze Kasse der USA, die von dem sog. Plunge Protection Team verwaltet wird, als unterstützende Aktienkäufer verantwortlich waren.

Das sollte aber nicht darüber hinwegtäuschen, dass der starke Einbruch zwischen Oktober und Dezember 2018 den nahenden Übergang von Aufschwung zu Abschwung bereits deutlich angekündigt hat, weil der Anstieg der Aktienkurse schon längere Zeit nicht mehr durch steigende Gewinne sondern durch zusätzliche Verschuldung ausgelöst wurde und so ein Faktor nicht nachhaltig sein kann. Es ist deshalb auch nicht auszuschließen, dass die Rezession erst in 2020 beginnt, ich selbst rechne aber mit Turbulenzen bereits ab Herbst 2019, sofern nicht ein außergewöhnlich positives Ereignis – wie eine weit über den Erwartungen liegende Handelsvereinbarung zwischen China und den USA – eintritt.

Nachdem eine US-Rezession immer einen starken Einfluss auf die Weltwirtschaft hat, droht auch andere Regionen die Gefahr – insbesondere der ohnehin angeschlagenen Eurozone – in eine Rezession zu rutschen. Nicht ohne Grund hat die EZB erst kürzlich ein neues Notkreditprogramm für Banken aufgelegt (LTRO3) und ihre angekündigte Zinswende bis 2020 abgesagt, so als würde die nächste Krise bereits kurz bevorstehen.

Anleger die keine Trader sind, sollten sich deshalb ernsthafte Gedanken darüber machen, ob es sinnvoll ist, bei diesen Rahmenbedingungen ohne Absicherung auf weiter steigende Aktienkurse zu spekulieren, zumal ernsthaft zu befürchten ist, dass die nächste Rezession tiefer, länger sowie schmerzhafter als bisher ausfallen dürfte, und sich schon vorher massiv auf die Aktienkurse auswirken wird. Der Grund dafür ist, dass die Verschuldung heute deutlich höher ist als zu Beginn der Finanzkrise in 2007. Folglich wird die Bekämpfung der Rezession mit noch mehr Verschuldung oder noch tieferen Zinsen eine geringere Wirkung erzielen als während der Finanzkrise.

Warum sich die Erwartung, dass es in einer Phase sehr niedriger Zinsen nicht zu einer Rezession, geschweige denn zu einem Börsencrash wie in den Jahren 2000 und 2008 kommen könne, als Illusion erweisen wird, darauf werde ich in einem der nächsten Beiträge eingehen!

Eine Analyse von Bernhard-Albrecht Roth

Bitte lesen Sie hierzu unsere Risikohinweise!