Prognose 2017: Wie entwickeln sich Aktien, Börsen, Edelmetalle wie Gold und Silber sowie die Wirtschaft in den USA und Europa unter der wachsenden Überschuldung des Westens? Und wie wird sich die Wahl von Donald Trump zum neuen US-Präsidenten auswirken? Auf diese Fragen versuchen wir in unserer „Prognose 2017“ Antworten zu geben, auch wenn das in der Endphase des herrschenden Schuldgeldsystems, seit dem Ausbruch der Finanzkrise in 2008, nicht leicht fällt.

16.01.2017: Seit 2008 und dem Ausbruch der Finanzkrise sind die Schulden rasant gestiegen, um den Kollaps zu verhindern. Die Schulden müssen jedoch weiter steigen, während die Zinsen massiv gesenkt werden mussten, damit es nicht zu einer Deflationsspirale mit Bankenpleiten, Insolvenzen von Unternehmen, hoher Arbeitslosigkeit, fallenden Preisen und einer schweren Depression kommt. Nachdem die privaten Banken, die in normalen Zeiten den Großteil der Geldversorgung durch Kreditvergabe sicherstellen, auf einem Berg aus faulen Krediten sitzen, vergeben sie in vielen Ländern nicht mehr genug Kredite, um die Wirtschaft ausreichend anzukurbeln, weshalb die Zentralbanken als Geldproduzenten eingesprungen sind, um die Liquiditätslücke im System zu schließen.

Das funktioniert insbesondere in der EU nur unzureichend, da die Europäische Zentralbank (EZB) das neue Geld bisher nur den privaten Banken und nicht der Realwirtschaft z. B. durch Helikoptergeld zur Verfügung stellt, indem sie ihnen Staatsanleihen abkauft. Damit wird aber das Problem der faulen Kredite nicht gelöst, wie Prof. Richard Werner kritisiert, weshalb die privaten Banken, deren Ertragslage zudem unter den niedrigen Zinsen leidet, ihre Kreditvergabe an die Marktteilnehmer, die gerne Kredite in Anspruch nehmen würden, aber nicht über die erforderliche Bonität und ausreichende Sicherheiten verfügen, nicht erhöhen, um neue Risiken zu vermeiden.

Hinweis: Zu den herrschenden Rahmenbedingungen für die Kapitalanlage und zur Bewertung dieser Prognose für 2017 ist auch unsere Prognose der Entwicklung von Börsen, Aktien, Gold und Silber für 2016 interessant, die sich erheblich von den 10 Prognosen renommierter Experten für 2016 unterschieden hat.

Prognose 2017: Aktien, Börsen, Gold, Silber, EU, US-Wirtschaft

Das in den ersten beiden Absätzen zur Einleitung dieser Prognose beschriebene Problem besteht vor allem in der Eurozone, die nach dem Ausbruch der Finanzkrise, anders als in den USA, die faulen Kredite im Bankensystem nicht angemessen reduziert hat. In den USA ist hingegen die Verschuldung des Staates, aber vor allem die der Unternehmen außerhalb der Finanzbranche und der privaten Haushalte höher als in der Eurozone. Beide Regionen leiden dadurch unter dem selben Problem, einer insgesamt zu hohen Schuldenlast bei gleichzeitig zu niedrigem Wirtschaftswachstum. Das Wachstum in den USA dürfte in 2017 bis zu 2 Prozent betragen, während wir für die Eurozone nur ein Wachstum von einem Prozent erwarten.

Prognose 2017: Risiken bei Aktien steigen

Die Aktienmärkte insbesondere in den USA haben sich in den letzten Jahren trotz der zunehmenden Schwankungen seit Mitte 2015 gut entwickelt und neue Höchststände markiert. Die Unternehmensgewinne in den USA sind jedoch seit Jahren rückläufig, wie das Shiller-KGV zeigt (Indikator für die über 10 Jahre inflationsbereinigten Kurs-Gewinn-Verhältnisse der Unternehmen im S&P 500 Index nach dem Yale-Professor und Nobelpreisträger Robert Shiller), weshalb das hohe Kursniveau der Börsen-Indizes vor allem von einigen großen Konzernen, Kostenabbau und Übernahmen genährt wird. Für weiteres Kurspotential an den Börsen sorgen deshalb vor allem die von Donald Trump angekündigten Programme zur Erneuerung der Infrastruktur sowie zur Senkung von Unternehmenssteuern, wodurch die Phantasie auf steigende Gewinne an den Börsen beflügelt wird.

Prognose 2017 für US-Aktien

Diese Euphorie wird jedoch nur solange anhalten, wie der Glaube an den Erfolg dieser Maßnahmen nicht erschüttert wird. Und das dürfte bereits im ersten Halbjahr 2017 der Fall sein, denn welcher US-Präsident konnte bereits im ersten Jahr seiner Amtszeit seine Wahlversprechen erfüllen und Trump ist ohnehin der Präsident mit der längsten Liste an Wahlversprechen. Hinzu kommt, dass Donald Trump ein Außenseiter ist, der mit viel Gegenwind von Seiten des Establishments rechnen muss, wie das angespannte Verhältnis zwischen ihm und der CIA bereits zeigt.

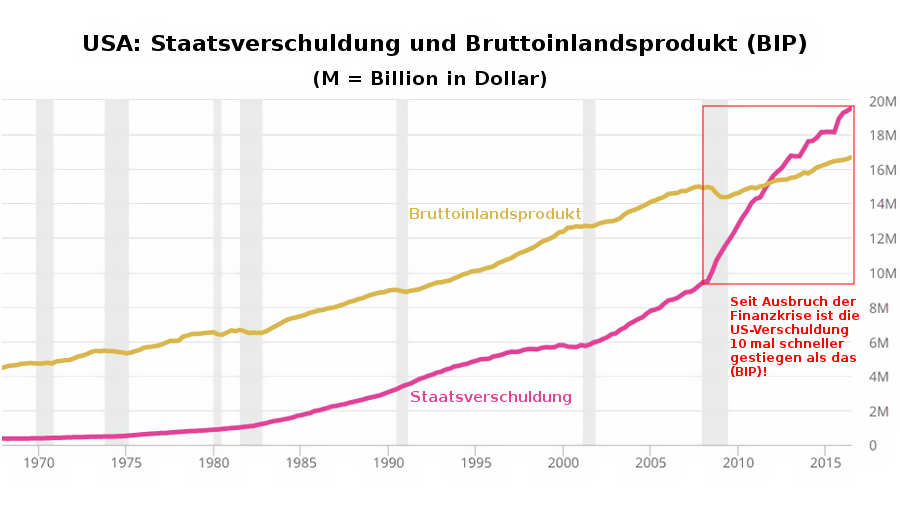

Selbst wenn Trump die Maßnahmen zur Ankurbelung der Konjunktur und die Steuersenkungen durchsetzen könnte, würden sich diese in den Bilanzen der Unternehmen erst in 2018 niederschlagen, wodurch die Luft für weitere Kursanstiege ab März 2017 dünner wird, je mehr sich abzeichnet, dass Trump nicht so schnell liefern kann, wie es die Börsen-Euphorie vorweggenommen hat. Im Frühjahr 2017 muss der Kongress auch wieder der Erhöhung der Staatsverschuldung zustimmen, die gerade die 20 Billionen Dollar Grenze überschritten hat. Es ist deshalb noch gar nicht absehbar, dass der Kongress die Steuersenkungspläne von Trump absegnen wird, auch wenn die Republikaner dort die Mehrheit haben, denn diese Steuersenkungen würden das Staatsdefizit weiter ansteigen lassen und damit das Vertrauen in die Weltleitwährung Dollar belasten. Die Entwicklung des Wirtschaftswachstums bei gleichzeitig expoldierender Staatsverschuldung in den USA zeigt folgende Grafik:

Darüber hinaus müsste sich Donald Trump mit der von den großen Wallstreet-Banken dominierten US-Notenbank (Federal Reserve (FED) einigen, die er im Wahlkampf scharf kritisiert hat. Dennoch gehen wir davon aus, dass sich die seit 2014 erkennbare Gewinnrezession (Rückgang der Gewinne) bei den US-Unternehmen durch den Trump-Effekt vorübergehend nicht fortsetzt und damit das Ende des Kreditzyklus bis 2018 hinausschiebt. Unsere Prognose vor der Trump-Wahl für eine negative Entwicklung der USA, wird deshalb aufgrund der neuen Wirtschaftspolitik vermutlich später eintreten als noch im Oktober 2016 angenommen.

Darüber hinaus müsste sich Donald Trump mit der von den großen Wallstreet-Banken dominierten US-Notenbank (Federal Reserve (FED) einigen, die er im Wahlkampf scharf kritisiert hat. Dennoch gehen wir davon aus, dass sich die seit 2014 erkennbare Gewinnrezession (Rückgang der Gewinne) bei den US-Unternehmen durch den Trump-Effekt vorübergehend nicht fortsetzt und damit das Ende des Kreditzyklus bis 2018 hinausschiebt. Unsere Prognose vor der Trump-Wahl für eine negative Entwicklung der USA, wird deshalb aufgrund der neuen Wirtschaftspolitik vermutlich später eintreten als noch im Oktober 2016 angenommen.

Demzufolge dürften die Börsen-Indizes in den USA weiter ansteigen, ab März 2017 steigt aber auch die Gefahr einer Korrektur. Anleger die stark über Fonds, die den Gesamtmarkt abbilden, in US-Aktien investiert sind, sollten deshalb ihr Engagement begrenzen und einen Teil in andere Anlageklassen wie Edelmetalle umschichten (diversifizieren), bis die Korrektur vorüber ist. Vorher noch in US-Aktien einzusteigen, in der Erwartung eines langfristig anhaltenden Aufwärtstrends, wie nach dem Amtsantritt von Ronald Reagan in 1981, birgt nach unserer Einschätzung hohe Risiken und kann allenfalls für Anleger mit einem kürzeren Anlagehorizont noch interessant sein. Zudem dürfte die Inflationsrate weiter ansteigen, weshalb Edelmetalle wie Gold und Silber, die gerade eine 5-monatige Korrektur hinter sich haben, im Vergleich zu den US-Aktien besser performen sollten.

Prognose 2017 für Aktien in Europa

Auch die Börsen in Europa werden im Zuge der Wahlen in Holland, Frankreich und Italien 2017 hohe Schwankungen aufweisen. Wenn Marine Le Pen die Wahl gewinnen sollte, droht ein Austritt Frankreichs aus der Eurozone, was das Ende der Währungsunion und heftige Kurseinbrüche an den Börsen bedeuten würde. Auch wenn es nicht dazu kommt, werden sich die Folgen des Brexit in 2017 deutlicher als in 2016 bemerkbar machen. Anleger sollten sich deshalb gut überlegen, ob sie es riskieren wollen, vor dem Ende des Superwahljahres in Europa in europäischen Aktien zu investieren. Allenfalls einzelne Aktien (Stockpicking) würden wir in den Focus nehmen, wenn sich das jeweilige Unternehmen von dem Gesamtmarkt und von politischen Entwicklungen abkoppeln kann.

Sollten die Aktienmärkte in den USA in 2017 korrigieren, wovon wir mit hoher Wahrscheinlichkeit ausgehen, wird das auch auf Börsen und viele Aktien in Europa durchschlagen. Für Anleger mit kurzem Anlagehorizont (Trader) kann jedoch der deutsche Leitindex DAX besonders interessant werden, denn er sollte eine besonders hohe Volatilität (Schwankungsbreite) aufweisen, wodurch sich auch interessante Ein- und Ausstiegschancen ergeben werden. Trotz der hohen Volatilität trauen wir dem DAX bis Ende 2017 einen Anstieg bis auf 12.400 Punkte zu, weil viele deutsche Unternehmen auch von der neuen Wirtschaftspolitik in den USA profitieren sollten.

Prognose 2017 für Silber und Gold

Nach dem starken Anstieg des Gold- und Silberpreises sowie der Aktien von Gold- und Silberminen-Betreibern im ersten Halbjahr 2016, war eine Korrektur ab Sommer zu erwarten. Dass sie so stark ausgefallen ist, führen wir auf den Trump-Effekt zurück, der die Börsen insbesondere in den USA beflügelte und dadurch zu einem Abbau von Gold- und Silber-Investments beitrug, was die Dauer der Korrektur um zwei Monate verlängerte und den Kursrückgang beider Edelmetalle und der Minenbetreiber deutlich verstärkte. Es sieht jedoch danach aus, als ob die Korrektur bei Gold und Silber nun beendet ist und der Ende 2015 begonnene Aufwärtstrend sich jetzt fortsetzt.

Im ersten Halbjahr 2017 erwarten wir, dass der Silberpreis stärker ansteigen wird als Goldpreis, nachdem sich alle Rohstoffpreise durch einen steigenden Ölpreis verteuern werden, während der Goldpreis bis in den Sommer durch einen weiterhin starken Dollar gebremst werden wird. Ab Sommer 2017 dürfte hingegen der Goldpreis stärker steigen als der Silberpreis, weil die private Nachfrage nach Gold im zweiten Halbjahr traditionell steigt, während die Industrienachfrage für Silber im zweiten Halbjahr aus Gründen der Bilanzoptimierung traditionell zurückgeht. Im ersten Halbjahr dürfte insbesondere der Silberpreis in Euro deutlich zulegen, nachdem der Kurs des Euro im Vergleich zum Dollar, aufgrund des geringen Wachstums der Eurozone und der Aussicht auf höheres Wachstum in den USA, weiter unter Druck bleiben sollte.