Die Geldpolitik der EZB, die vor allem darauf abzielt, dass die privaten Banken die Kreditvergabe ausweiten, wodurch Wirtschaftswachstum und Inflation entstehen soll, hat bisher ihr Ziel verfehlt. Mehr noch, es riecht weiterhin verdächtig nach Deflation. Warum gelingt es nicht die Kreditvergabe anzukurbeln, obwohl die Europäische Zentralbank (EZB) das Programm zum Ankauf von Staatsanleihen (PSPP) bisher erfolgreich als Druckmittel gegen die Banken einsetzt?

Die jährliche Inflation in der Eurozone betrug nach Angaben der europäischen Statistikbehörde Eurostat in den Monaten Januar bis September 2015 im Durchschnitt +0,22 Prozent und ist damit weit von der angestrebten Zielmarke der EZB, die bei zwei Prozent liegt, entfernt. Deshalb wurde von der EZB vor einem halben Jahr das Public Sector Purchase Programm (PSPP) zum Ankauf von Anleihen gestartet. Im Rahmen dieses Programms kauft die EZB seit März 2015 monatlich Anleihen von bis zu 50 Milliarden Euro auf und will so die Banken zu mehr Kreditvergabe, Unternehmen zu mehr Investitionen und Verbraucher zu mehr Konsum verführen, um das Wirtschaftswachstum zu steigern und die Inflation wieder in die Nähe der Zielmarke von zwei Prozent zu bringen. Siehe auch Video: EZB bekämpft Geldsystem-Krise mit 1,1 Billionen Euro. Bisher zeigt dieses PSPP-Programm der EZB jedoch noch keine Wirkung!

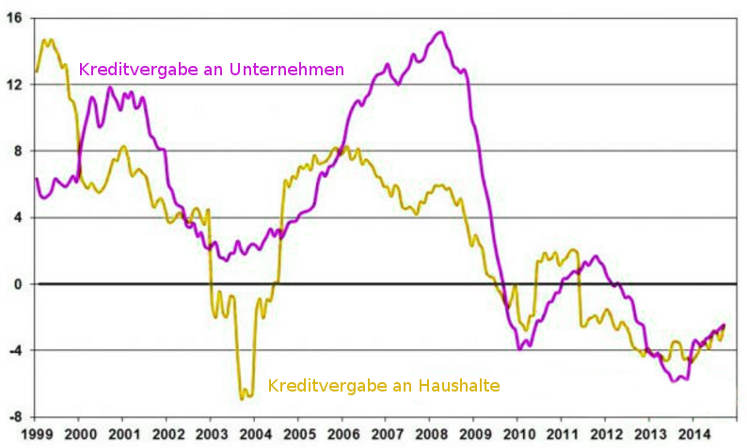

Kreditvergabe soll Wirtschaftswachstum und Inflation erzeugen

Vielfach wurde berichtet, dass der deutlich gesunkene Ölpreis verantwortlich dafür sei, dass die von der EZB angepeilte Zielmarke nach wie vor in weiter Ferne liegt. Dies ist aber nur ein Aspekt, denn der Ölpreisrückgang begann später als die abnehmende Inflationsrate. Viel bedeutender ist der Aspekt der sich abkühlenden Weltkonjunktur, die insbesondere von den Schwellenländern China, Russland, Indien, Brasilien und den Südländern der Eurozone ausgeht. Die Sorge von EZB-Präsident Mario Draghi, vor einer drohenden Deflation in Teilen der Eurozone, ist deshalb nicht unbegründet. Draghi hält es, ebenso wie Jens Weidmann, der Präsident der Deutschen Bundesbank, durchaus für möglich, dass die Preisentwicklung in den nächsten Monaten sogar negativ werden könnte, weshalb Draghi bereits angekündigte, im Notfall das Programm zum Ankauf von Anleihen zu verlängern.

Es ist wenig überraschend, dass das Anleihekaufprogramm (PSPP) der EZB bisher keine Wirkung zeigt, denn wieso sollen Banken, die mit selbst geschöpftem Giralgeld (siehe Geldschöpfung) Staatsanleihen kaufen können die Zinsen ohne Risiko abwerfen, statt dessen riskantere und mit Eigenmitteln zu unterlegende Kredite an Unternehmen und private Haushalte vergeben, wenn diese Kreditvergabe nur unter scharfen Auflagen möglich ist? Hinzu kommt das bekannte Phänomen, dass alle Banken die Menge des selbst geschöpften Giralgeldes und damit ihre Bilanzen prozyklisch ausdehnen oder schrumpfen. Denn nur so können sie sicherstellen, dass die Ab- und Zuflüsse an Giralgeld, Bargeld und Reserven bei allen Banken im Verhältnis zum Eigenkapital weitgehend vergleichbar sind und dadurch bei einer einzelnen Bank keine großen Defizite bzw. Überschüsse auftreten. Würde eine einzelne Bank gegen den Trend ihre Kreditvergabe in einer Rezession ausdehnen, während alle anderen Banken die Kreditvergabe reduzieren, käme sie rasch in Liquiditätsnot und müsste sich teuer refinanzieren.

Die Argumentation der Zentralbänker zur Begründung des Anleihekaufprogramms, dass Banken durch den Verkauf von Staatsanleihen über mehr Reserven verfügen würden und somit schneller bereit wären die Kreditvergabe an den privaten Sektor auszuweiten, ist zwar nicht falsch, was Mario Draghi und andere Zentralbänker aber nicht sagen, ist, dass sie bereits vor Beginn des Anleihekaufprogramms den Banken klar gemacht haben, dass sie die Staatsanleihen, mit denen sie sich seit 2008 vollgesaugt haben, an die EZB verkaufen müssen, ansonsten wird dafür zukünftig eine Unterlegung mit Eigenmitteln und die Beachtung von Großkreditgrenzen für Emittenten eingeführt.

EZB will Banken zu mehr Kreditvergabe zwingen

Das Anleihekaufprogramm ist in Wahrheit also ein Angebot über dem ein Damoklesschwert schwebt und die privaten Banken zwingt, einen Großteil der von ihnen gehaltenen Staatsanleihen wieder abzustoßen, mit denen sie seit dem Ausbruch der Finanzkrise in 2008 sichere Gewinne erwirtschaften und sich von der Bankenkrise erholen konnten. Würden die Banken darauf nicht eingehen und weiterhin große Bestände an Staatsanleihen halten, müssten sie sich zusätzliches Eigenkapital beschaffen, um die von der EZB angedrohte Unterlegung mit Eigenmitteln sicherzustellen. Das ist gegenwärtig jedoch nicht leicht, weil die Bankenbranche seit der Finanzkrise bei vielen Investoren nicht gerade hoch im Kurs steht. An den 300 Milliarden Euro, für welche die EZB zwischen März und September 2015 Anleihen im Rahmen des PSPP-Programms aufgekauft und damit ihr Kontingent voll ausgeschöpft hat (6 Monate a‘ 50 Milliarden Euro), zeigt sich, dass die Banken die Drohung der EZB ernst nehmen und weitgehend Folge leisten. Die Kreditvergabe ist dadurch allerdings kaum gestiegen, weil Banken in Phasen in denen die Wirtschaft boomt, die Geldmenge durch Kreditvergabe überdehnen, hingegen in Phasen in denen die Wirtschaft schwächelt – so wie derzeit in den Schwellenländern und in vielen Ländern der Eurozone – die Kreditvergabe zurückschrauben. PSPP ist deshalb der Versuch der EZB, sich gegen die sich abzeichnende prozyklische Reduzierung der Kreditgeldmenge – verursacht durch die nachlassende Wirtschaftsleistung in den Schwellenländern und die Schuldenkrise – zu stemmen.

Kreditvergabe der Banken wird kaum steigen

Die Hoffnung der EZB, dass durch den quasi erzwungenen Verkauf der Staatsanleihen, die Banken wieder mehr Spielraum für Kredite haben und deshalb die Kreditvergabe steigern, wodurch Wirtschaftswachstum und Inflation entstehen soll, hat jedoch zwei Schwachstellen: Erstens agiert die EZB, wie erwähnt, gegen den prozyklischen Trend der Banken-Geldschöpfung durch Kreditvergabe. Zweitens ist die Bonität vieler Kreditnehmer durch das hohe Niveau der Verschuldung sehr schlecht. Denn die Geschäftsbanken in Europa sind gegenwärtig vor allem deshalb so zurückhaltend bei der Vergabe von Krediten, weil sie nicht genügend Kreditnehmer finden, die nach den geltenden Bonitätskriterien kreditwürdig sind. Gegenwärtig sind die Richtlinien der Banken für die Kreditgewährung, im Vergleich zu den lockereren Standards die vor dem Ausbruch der Finanzkrise galten, immer noch verschärft.

Hinzu kommt, dass weniger Unternehmen und Haushalte bereit sind, Kredite aufzunehmen, weil insbesondere in den Krisenländern der Eurozone flaue Umsätze und schlechte wirtschaftliche Zukunftsaussichten herrschen. Aus welchem Grund sollten also die oftmals hoch verschuldeten Unternehmen verstärkt Kredite nachfragen, wenn ihre Gewinne immer weiter zurückgehen und die Tilgung deshalb nicht kalkulierbar ist? Auch die privaten Haushalte werden sich wenig für Kredite interessieren, wenn sie um ihre Arbeitsplätze fürchten müssen oder bereits arbeitslos sind und deshalb nicht wissen wie sie die Schulden jemals zurückzahlen sollen! Deshalb ist es bei der bestehenden Verschuldung und den scharfen Kreditbedingungen höchst fraglich, ob die EZB mit dem Anleihekaufprogramm Wirtschaftswachstum und Inflation erzeugen kann. Denn trotz der in sechs Monaten aufgekauften 300 Milliarden Euro an Staatsanleihen, ist die Inflationsrate im September sogar auf 0,0 Prozent gefallen. Ein deutliches Anzeichen für Deflation!

Anleihekaufprogramm: Ziel auch Euro-Abwertung?

Darüber hinaus ist es denkbar, dass die EZB mit ihrem Ankaufprogramm für Staatsanleihen auch ein zusätzliches Ziel verfolgt; den Kurs des Euro noch mehr abzuwerten und so die Deflation zu bekämpfen. Sie würde dann darauf spekulieren, dass die Banken einen Teil der Erlöse aus den von der EZB aufgekauften Anleihen, in anderen Währungsräumen mit höheren Zinsen anlegen. Damit würde die Nachfrage nach ausländischen Währungen – wie dem US-Dollar – steigen, der Euro hingegen würde abwerten und die Importe in die Eurozone verteuern. Zudem würden die Exporte aus der Eurozone billiger werden und deshalb vermutlich zulegen. Beides würde die Preise erhöhen und damit auch die Inflation in der Eurozone.

Ob die Euro-Abwertung mit Hilfe des Anleihekaufprogramms langfristig erfolgreich sein kann, wenn die Handelspartner in anderen Regionen der Welt diesen Währungswettbewerb auf ihre Kosten hinnehmen sollen, ist ebenfalls fraglich. Möglicherweise ist die EU gerade deshalb ebenso scharf auf das Freihandelsabkommen (TTIP) wie die USA, jedoch aus anderen Motiven, als dem immer wieder genannten aber nicht belegbaren Wirtschaftswachstum! Siehe auch: Wahre Ziele des Freihandelsabkommens TTIP. Selbst wenn die Kreditvergabe der Banken durch die Geldpolitik der EZB anspringen würde, kann damit die Geldsystem-Krise nicht gelöst werden!

Ein sehr guter Beitrag, danke für die Mühe, die Sie gemacht haben, um das alles zusammenzutragen.

MfG Banyo