Der Zusammenhang zwischen der Arbeitslosenquote in den USA und den geplanten Zinserhöhungen der Notenbank Federal Reserve (FED) in 2017 scheinen offensichtlich, denn eine vermeintlich niedrige Arbeitslosenquote suggeriert neben anderen Faktoren eine gute Entwicklung der US-Wirtschaft, die einen weiteren Anstieg des Konsums und der Inflation nahelegen. Warum also zögert die FED dann noch für März 2017 die nächste Zinserhöhung anzukündigen, wenn der neue US-Präsident Donald Trump doch mit seiner Politik die Konjunktur in den USA, die offiziell ohnehin schon gut laufen soll, weiter beflügeln möchte, wodurch Konsum und Inflation nochmals angeheizt werden?

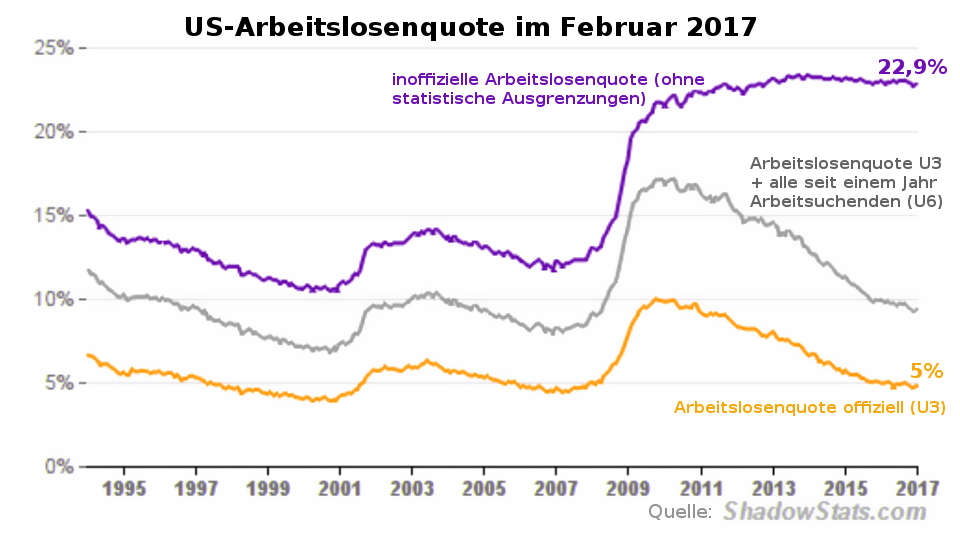

06.02.2017: Fed-Chefin Janet Yellen hat in den vergangenen Monaten mehrfach und zuletzt bei der Pressekonferenz des Federal Open Market Committee (FOMC) vor vier Tagen betont, dass sie angesichts eines praktisch leer gefegten Arbeitsmarkts nicht sehenden Auges eine Überhitzung der US-Wirtschaft zulassen werde. Konkret bedeutet das, dass Yellen die Zinsen wegen der niedrigen Arbeitslosenquote nach der zweiten kleinen Erhöhung im Dezember 2016 weiter anheben will. Doch dieser Begründung ist weder neu noch sehr glaubwürdig, denn die tatsächliche US-Arbeitslosenquote liegt weiterhin bei 22,9 Prozent und ist damit weit von der offiziellen Arbeitslosenquote bei derzeit 5 Prozent entfernt, wie das angesehene Statistikportal „Shadowstats“ von John Williams mit eigenen Berechnungen belegt (siehe Grafik unten).

FED-Zinserhöhung, US-Arbeitslosenquote und Trump-Rezession

Während die offiziellen Statistiken glauben machen wollen, es herrsche Vollbeschäftigung, sieht die Realität am US-Arbeitsmarkt ganz anders aus. Denn mit der Globalisierung und der Fokussierung auf Technologie und Finanzen ist seit über 20 Jahren der Niedergang der Industrie in den USA verbunden. Folglich waren viele ehemalige Industriearbeiter gezwungen, sich aufgrund ihrer geringen Qualifizierung einen deutlich schlechter bezahlten Dienstleistungsjob zu suchen oder arbeitslos zu werden. Nachdem der Durchschnittslohn eines Industriearbeiters bei ca. 60.000 Dollar pro Jahr, der eines durchschnittlichen Dienstleisters hingegen nur bei 32.000 Dollar pro Jahr liegt, mussten viele Menschen eine Halbierung ihrer Einkommen hinnehmen, obwohl sie weiterhin einem Vollzeitjob nachgehen. Und der Trend geht weiter zur Dienstleistung, das hat einmal mehr der jüngste US-Arbeitsmarktbericht gezeigt, wonach 201.000 neue Stellen im Dienstleistungssektor nur 46.000 neuen Stellen im produzierenden Gewerbe gegenüberstehen.

Tatsächliche US-Arbeitslosenquote weiterhin bei 22,9 Prozent

Tatsächliche US-Arbeitslosenquote weiterhin bei 22,9 Prozent

Genau diese Realität, in der viele Millionen US-Bürger leben, spiegelt sich in der Diskrepanz zwischen der geschönten offiziellen US-Arbeitslosenquote und der wahren Arbeitslosenquote wider, die seit dem Ausbruch der Finanzkrise in 2008 ständig über 20 Prozent und derzeit bei 22,9 Prozent liegt. Donald Trump hat die wahre Arbeitslosenquote im Wahlkampf immer wieder als Argument für sich eingesetzt und dadurch die entscheidenden Stimmen in den Swing-States für seinen Wahlsieg eingefahren, wie wir bereits vor einem Jahr berichtet hatten.

Das erklärte Ziel von Trump ist daher die Wiederbelebung der Industrie und damit verbunden die Schaffung von Arbeitsplätzen in dieser Branche. Er steht jedoch vor dem Problem, dass die Verlagerung der Industrieproduktion durch die Globalisierung nach Asien, wo niedrige Löhne und geringe Umweltstandards herrschen, kaum rückgängig zu machen ist, auch wenn die Experten der BIZ die Endphase der Globalisierung schon gekommen sehen.

Darüber hinaus ist die nach wie vor schlechte Aus- und Weiterbildung der Unter- und Mittelschicht sowie die zunehmende Automatisierung in der Industrie, Hürden die Trump kaum überwinden kann. Während eine verbesserte Ausbildung erheblich Zeit und Investitionen in die Bildung erfordern würde, ist die Automatisierung tatsächlich nicht aufzuhalten. Insofern wird Trump neue Stellen in der Industrie nur durch die angekündigte Erneuerung der Infrastruktur erreichen können, wofür er nicht so viele gut ausgebildete Arbeitskräfte braucht und die Automatisierung noch an Grenzen stößt.

Anders als von vielen Experten vermutet, scheint Trump die Investitionen in die Infrastruktur vorrangig über öffentlich-private Partnerschaften (Privat-Public-Partnership PPP) abwickeln und diese durch eine Lockerung des Dodd-Frank-Act, der die private Geldschöpfung von Banken durch Kreditvergabe seit der Finanzkrise einschränkt, finanzieren zu wollen. Wohl auch deshalb, damit die Staatsverschuldung, die schon durch die Steuersenkungspläne ansteigen wird, im Rahmen bleibt.

Trump-Regierung bestätigt wahre Arbeitslosenquote

In der Zwischenzeit prangert er die statistischen Tricks der Vorgängerregierungen bei der Berechnung der Arbeitslosenquote öffentlich an und lässt durch seinen Regierungssprecher Spicer verkünden, dass die Regierung Trump viel mehr Faktoren einbeziehen werde als frühere Regierungen, um einen realistischeren Blick auf den US-Arbeitsmarkt gewinnen zu können.

Der designierte US-Finanzminister Steven Mnuchin will dazu auch jene Bürger erfassen, die durchaus arbeitswillig sind, sich aufgrund fehlender Aussichten aber kaum aktiv um Stellen bemühen. Diese als U5 klassifizierte Bevölkerungsgruppe würde derzeit allein eine Erhöhung der offiziellen Arbeitslosenquote um 5,7 Prozent bedeuten. Daneben gebe es laut Mnuchin auch noch jene Bevölkerungsgruppe, die nur einen Teilzeitjob hat, aber lieber einen Vollzeitjob hätte. Diese als U6 klassifizierte Bevölkerungsgruppe würde die offizielle Arbeitslosenquote sogar um satte 9,7 Prozent erhöhen. Besonders auf diese Gruppe hatte zuletzt auch Janet Yellen bei ihren Ausführungen zu den Perspektiven des US-Arbeitsmarkts hingewiesen, und damit indirekt bestätigt, dass die offizielle Arbeitslosenquote wenig aussagekräftig ist.

Die FED ist sich also der tatsächlich sehr hohen Arbeitslosenquote bewusst, obwohl sie weiterhin von Vollbeschäftigung spricht, wenn es um die angekündigten drei Zinserhöhungen in 2017 geht. Trump spielt diesen Trumpf jetzt voll aus, um die geplanten Steuersenkungen zu rechtfertigen.

FED-Dilemma mit der US-Zinserhöhung

Die FED steckt dadurch in dem Dilemma zwar die Zinsen weiter erhöhen zu wollen, um dann in der nächsten Rezession wieder Potential zu haben, durch Zinssenkungen die Wirtschaft ankurbeln zu können, die aktuelle wirtschaftliche Lage aber diese Erhöhungen derzeit noch nicht rechtfertigt. Erhöht sie die Zinsen zu früh, würde sie die Konjunktur abwürgen und möglicherweise sogar die nächste Rezession auslösen.

Für Donald Trump kämen schnelle Zinserhöhungen und eine dadurch ausgelöste Rezession im ersten Jahr seiner Amtszeit hingegen wie gerufen, denn dann könnte er der Obama-Regierung die Schuld zuschieben, die FED-Chefin Janet Yellen – deren Amtszeit Anfang 2018 endet – ersetzen, ein neues schuldenfinanziertes Konjunkturprogramm auflegen und sich so als der Retter der USA präsentieren. Die geplanten Steuersenkungen sind dabei genau das Mittel, welches Donald Trump hilft diese Situation herbeizuführen, denn mit der wahren Arbeitslosenquote kann er begründen, dass die Wirtschaft viel schlechter dasteht als behauptet wird und deshalb entlastet werden muss.

Steuersenkungen erzwingen FED-Zinserhöhung

Sollten die Republikaner die Steuersenkungspläne von Donald Trump frühzeitig absegnen, könnte die FED gezwungen sein, die Zinsen ab Juni 2017 entgegen ihrer Absicht stärker anzuheben, als bisher vorgesehen. Denn Steuersenkungen erhöhen die Staatsverschuldung, die im Zusammenspiel mit protektionistischen Maßnahmen auch den US-Dollar erstarken lässt und damit die Gefahr einer Rezession beträchtlich erhöht. Würde die FED die Zinsen im Gegenzug nicht deutlich anheben, stünde die Notenbank in der nächsten Rezession mit leeren Händen da, weil ihr dann die Möglichkeit fehlt, die Wirtschaft mit Zinssenkungen wieder beleben zu können. Für einen solchen Fall hatte der Harvard-Ökonom Kenneth Rogoff 6 Prozent Negativzinsen vorausgesagt.

Spätestens dann, wenn in 2017 der erste Zinsschritt höher ausfällt als erwartet, sollten sich Anleger vom US-Aktienmarkt verabschieden, denn einer Rezession geht immer auch ein deutlicher Einbruch an den Börsen voraus. Erste Kurseinbrüche an den US-Börsen können sich jedoch schon früher einstellen, und zwar dann, wenn sichtbar wird, dass der bereits eingepreiste Aufschwung unter Trump hinter den Erwartungen zurückbleibt.