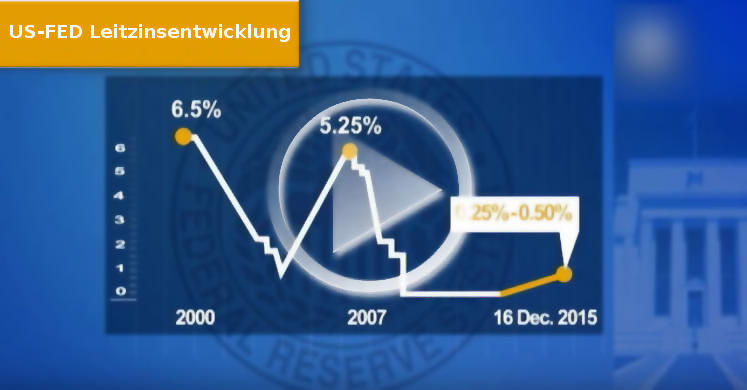

Vor wenigen Tagen hat die US-Notenbank FED seit 2007 ihre Zinsen erstmals wieder angehoben. Geht es der US-Wirtschaft wirklich so gut, dass diese Erhöhung der Zinsen notwendig war, oder soll die Rückkehr zu höheren Leitzinsen nur eine scheinbare Normalität vortäuschen und verlorenes Vertrauen in das Geldsystem wieder herstellen?

Seit 2009 sind die Leitzinsen der Zentralbanken infolge der Finanzkrise in vielen Ländern auf Rekordtief. Nach einer langen Phase der Ankündigungen, hat die US-Notenbank (FED) zum ersten Mal seit sieben Jahren im Rahmen ihrer Geldpolitik diese Zinsen wieder um 0,25 % angehoben (siehe Video: US-Leitzins-Entwicklung). Damit sendet die FED ein Signal in die Welt, den Krisenmodus zu beenden und zu einer normalen Geldpolitik zurückzukehren. Es ist jedoch höchst zweifelhaft, ob ihr das gelingen wird, denn die globale Verschuldung ist auf Rekordniveau, das gilt auch für die USA, deren Wirtschaftsleistung zwar angestiegen ist, jedoch nicht in dem Maße wie es aufgrund der Zinslasten erforderlich wäre. Wird die Geldpolitik der US-Notenbank (FED) deshalb schon bald in den Krisenmodus zurückkehren und die Zinsen wieder senken müssen?

FED: Täuscht die Erhöhung der Zinsen Normalität vor?

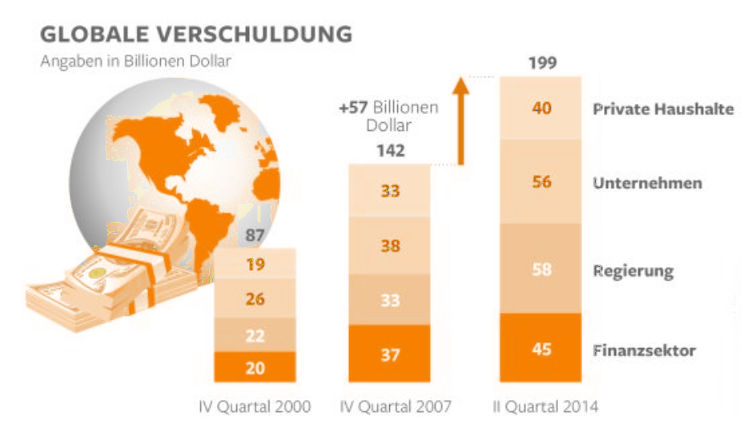

Alle Zinssenkungen seit 2009 haben eines nicht verändert, private Haushalte, Unternehmen oder Staaten rund um die Welt haben heute im Durchschnitt ungefähr 40% höhere Schulden als vor dem Ausbruch der Finanzkrise! Das geht unter anderem aus der Studie „Debt and not much deleveraging“ des McKinsey Global Institute (MGI) vom Februar 2015 hervor. Der Grund dafür ist, dass eine hohe Verschuldung auch starkes Wirtschaftswachstum erfordert, damit die Zinsen bedient werden können. Ist das Wirtschaftswachstum zu gering, sind höhere Zinsen nicht tragfähig und müssen gesenkt werden. Aus diesem Grund strebt die EZB einen schwachen Euro und Dollar-Parität an!

McKinsey führt in der Studie aus: „Nach der Finanzkrise von 2008 sowie der längsten und tiefsten Rezession seit dem Zweiten Weltkrieg war erwartet worden, dass die Volkswirtschaften der Welt ihre Schulden abbauen würden.“ Das Gegenteil ist eingetreten, denn die Lage hat sich rapide verschlechtert: Die globalen Schulden sind von 87 Billionen Dollar in 2000, über 142 Billionen Dollar in 2007, auf ganze 199 Billionen Dollar in 2014 angestiegen (siehe Geldsystem).

Zinserhöhung der FED trotz hoher Verschuldung

Auch in den USA, deren Notenbank FED vor wenigen Tagen die Leitzinsen erhöht hat, ist die Staatsverschuldung seit Ausbruch der Finanzkrise explodiert und liegt nun bei 105 Prozent des Bruttoinlandsprodukts (BIP), in 2007 betrug diese noch 72 Prozent. Die Staatsverschuldung in der Eurozone beträgt hingegen 94 Prozent und lag 2007 noch bei 58,9 Prozent. Die Gesamtverschuldungsquote der USA lag in 2014 bei 269 Prozent des BIP, also die Verschuldung von Unternehmen, privaten Haushalten, Finanzwirtschaft und Staat zusammen. Deutschlands Quote der Gesamtverschuldung beträgt im Vergleich fast identische 258 Prozent des BIP. In China hat sich die Verschuldung von Unternehmen, privaten Haushalten, Finanzwirtschaft und Staat seit 2007 sogar vervierfacht und betrug in 2014 satte 283 Prozent des BIP.

Neben China ist auch in den anderen Schwellenländern die Neuverschuldung seit 2008 extrem angestiegen. Die Zinserhöhung der US-Notenbank FED dürfte deshalb besonders für die Schwellenländer gefährlich werden, weil sie stark in Dollar verschuldet sind. Wenn über 30 Prozent der Weltwirtschaftsleistung von den Schwellenländern ausgeht, ist es klar, dass sich eine Schwäche dieser Länder negativ auf das globale Wirtschaftswachstum auswirken muss. Würde die FED tatsächlich nachhaltig ihre Geldpolitik ändern und weitere Zinserhöhungen vornehmen und damit zu einer normalen Zinspolitik zurückkehren, würden sich die Probleme in den Schwellenländern, die in Dollar verschuldet sind, verstärken. Ob die FED das in Kauf nimmt, ist schwer einzuschätzen, zumal sich diese Dollar-Schuldner dann nicht weiter in Dollar verschulden könnten, was es den USA erschweren würde, Waren aus aller Welt ohne Gegenleistung aufzusaugen und mit dem Dollar-Imperium die Welt zu regieren.

Wie können die Schulden abgebaut werden?

Schuldenabbau setzt entweder die Vernichtung von Vermögen, das bisher verzinst werden muss, oder ein Wirtschaftswachstum voraus, das größer ist als die Zinslasten, die durch Zins und Zineseszins verursacht werden. In den letzten Jahrzehnten sind die Vermögen durch die fortwährende Verzinsung exponentiell gewachsen. Die Ungleichgewichte sind mittlerweile so groß geworden, dass das Wirtschaftswachstum nicht mehr mithalten und den Zinseszinseffekt ausgleichen kann. Aus diesem Grund braucht es immer neue Schuldner, damit die Geldmenge steigt, um die fälligen Zins- und Zinseszinsen bezahlen zu können.

Wie dringend die Welt immer neue Schuldner braucht, um den Zinseszinseffekt auszugleichen, sieht man besonders eindrucksvoll an der massiven Ausdehnung der Microkredite. FINCA International, eine der größten „gemeinnützigen“ weltweit operierenden Mikrokreditgeber, gab in diesem Jahr selbst zu, das 74 Prozent seiner Kredit-Antragsteller bereits ausstehende Kredite haben. Viele davon hatten mehrere Kredite laufen, die sie nicht voll bedienen konnten. Offenkundig brauchten sie mangels ausreichender Einkünfte neue Kredite, um die alten Kredite bedienen zu können. Und so wächst die Gesamtverschuldung kontinuierlich. Ein fataler Kreislauf, der sich in steigendem Maße seit Anfang der 90er Jahre weltweit vollzieht (Schneeballsystem).

FED: Bald wieder Senkung der Zinsen?

Insofern stellt sich die Frage, ob es in den USA überhaupt weitere Erhöhungen der Leitzinsen geben wird, wie lange die jüngste Erhöhung aufrecht erhalten werden kann, und ob nicht schon bald wieder eine Senkung dieser Zinsen im Rahmen der FED-Geldpolitik notwendig wird. Hat die US-Notenbank (FED) die Zinsen möglicherweise nur deshalb erhöht, um eine scheinbare Rückkehr zur Normalität vorzutäuschen und den Vertrauensverlust, unter dem das herrschende Geldsystem und die Weltleitwährung US-Dollar leiden, entgegen zu wirken?

Wer als Lösung höhere Negativzinsen befürwortet, sollte wissen, dass er damit auch für ein Bargeldverbot und seine negativen Folgen, wie völlige Überwachung und die Fortsetzung des zu einem Schneeballsystem mutierten Schuldgeldsystems eintritt. Negative Zinsen haben darüber hinaus den Nachteil, dass sie global eingeführt werden müssten. Dann wäre es jedoch besser, gleich die globale Reform des Schuldgeldsystems anzustrengen, denn negative Zinsen bekämpfen nur die Symptome, eine Reform des Geldsystems könnte hingegen die Ursachen bekämpfen. Die Nutznießer des Schuldgeldsystems, deren Vermögen weiter wachsen (Zinseszinseffekt), werden sich jedoch vehement gegen eine Geldreform wehren!