Hohe Schulden bei Unternehmen, steigende Quote der Unternehmenspleiten, rückläufige Kreditvergabe und keine Zinserhöhung in Sicht – der Kreditzyklus in den USA nähert sich offenbar einem kritischen Stadium. Was bedeutet das für Börsen und Anleger? Ein Blick auf die grundsätzlichen Mechanismen eines Kreditzyklus erleichtert die Bewertung.

04.08.2016: Die US-Großbank Goldman Sachs erwartet in den nächsten drei Monaten deutliche Korrekturen an den Aktienmärkten in den USA und Europa. Breit aufgestellte Indizes wie der amerikanische S&P 500 oder der europäische STOXX 600 werden in diesen Zeitraum wahrscheinlich rund 10 Prozent an Wert einbüßen, prognostiziert Goldman. „Wenn Aktien teuer bleiben und die Gewinne der Unternehmen schwach ausfallen, dann sind Aktien jetzt am oberen Ende ihrer Erfolgsstrecke angelangt“. Auch JP Morgan sieht bei Aktien keine großen Spielräume mehr nach oben. „Das mittelfristige Aufwärtspotential ist begrenzt und Aktien werden schlechter abschneiden als die meisten anderen Anlageklassen. Das langfristige Bild ist nicht sehr attraktiv; Anleger sollten die gegenwärtige Rally dazu benutzen, um zu verkaufen“.

Es spricht vieles dafür, dass beide Großbanken den laufenden Kreditzyklus seinem Ende zugehen sehen und deshalb frühzeitig warnen, damit die US-Notenbank (FED) einen Grund hat, die verschobene Zinserhöhung auszusetzen und ggfs. sogar zu einer ultralockeren Geldpolitik mit QE 4 zurückzukehren. Das würde das Ende des laufenden Kreditzyklus hinausschieben und die Börsen weiter steigen lassen.

Mechanismen eines Kreditzyklus

In der volkswirtschaftlichen Realität ist der Kreditzyklus der maßgebliche Treiber des Konjunkturzyklus. Der Wirtschaftswissenschaftler Hyman Minsky, lieferte eine für die Akteure der Finanzindustrie besonders einsichtige Erklärung des Kreditzyklus. Am Anfang sind die Akteure vorsichtig und finanzieren nur Projekte, deren Erträge groß genug sind, dass davon die Zinsen und die Rückzahlung von Fremdkapital innerhalb eines überschaubaren Zeitraums gesichert sind. Minsky nennt dies konservative Art der Finanzierung „Hedge Kredit“.

Mit zunehmendem Risikoappetit gehen die Akteure anschließend dazu über, Projekte zu finanzieren, aus deren Erträgen nur die Zinsen aber keine Rückzahlungen mehr bedient werden können. Man verlässt sich darauf, nach dem Auslaufen der ersten Finanzierung die ausstehende Schuld einfach in eine neue Finanzierung überrollen zu können. Steigt der Kapitalwert des Projekts besteht die Aussicht, nach mehreren Phasen der Finanzierung das Projekt mit Gewinn an einen anderen Investor verkaufen zu können. Angesichts der in dieser Phase vorhandenen Erwartung eines immer höheren Kapitalwerts nennt Minsky diese Phase „Spekulativer Kredit“.

Wenn dann die Party richtig in Schwung ist, sind sich die Akteure so sicher über die zu erwartenden Steigerungen des Kapitalwerts ihrer Projekte, dass sie nicht nur die Kosten sondern auch die Zinsen über Kredit finanzieren. Sie gehen dann davon aus, dass sie mit dem Erlös bei Verkauf des Projekts Kredit samt Zins zurückzahlen und zudem einen stattlichen Gewinn einfahren können. Minsky nennt diese Phase „Ponzi Kredit“, nachdem das herrschende Geldsystem seit den 1970er Jahren ein Ponzi-System (Schneeballsystem) ist.

Ist die Wirtschaft dann stark überschuldet braucht es nur eine kleine unangenehme Überraschung, beispielsweise den Ausfall von ein paar kleineren Projekten, um den Kreditzyklus zu drehen. Für diesen Wendepunkt wurde in der Finanzindustrie der Begriff „Minsky Moment“ geprägt. Im Abschwung kommt es dann zur Kreditkontraktion und Bilanzrezession, die umso schwerer ausfällt, je größer die Ponzi-Blase des aus dem Nichts geschöpften Geldes ist.

Die Verschuldung im System ist mit jedem Kreditzyklus deutlich höher. Entsprechend braucht es immer weniger für einen breiten Einsturz, wenn die Wirtschaftspolitik nicht unterstützend dagegen hält. Um die Auswirkungen des Abschwungs auf die Realwirtschaft zu begrenzen, greifen oft die Notenbanken ein, indem sie versuchen, die Kreditvergabe durch geldpolitische Maßnahmen wieder anzukurbeln. Solange die Liquidität steigt, steigen auch die Kurse und die Unternehmen können sich lange extern finanzieren, weil die Risikoprämien sinken. Werden Kredite jedoch nicht mehr verlängert, dann platzt die Kreditblase und ein Börsencrash kündigt das Ende des Konjunkturzyklus an.

Kreditzyklus und Geldpolitik

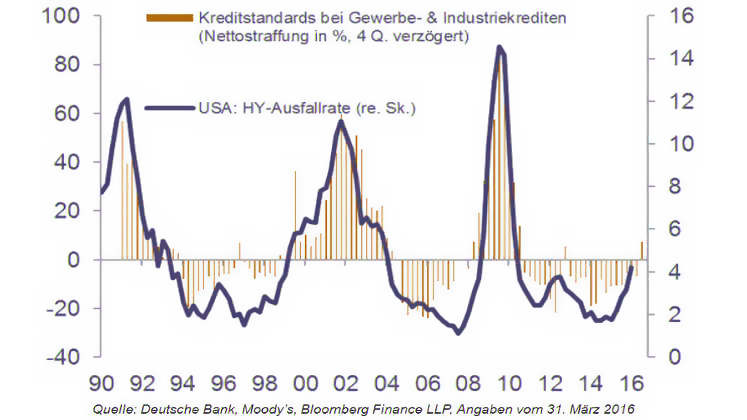

Zwischen dem Neuen und dem Alten Kontinent geht die Schere in Sachen Geldpolitik immer weiter auseinander. Während die US-Notenbank (FED) die geldpolitischen Zügel anzuziehen versucht, hat die Europäische Zentralbank (EZB) unlängst die Zinsen weiter in den Negativbereich gesenkt. Zinserhöhungen sind typischerweise kennzeichnend für die Spätphasen des Konjunkturzyklus, in denen die Zentralbank bemüht ist, die Inflation im Zaum zu halten. Gegenwärtig verschärfen die Banken in den USA bereits ihre Kreditbedingungen angesichts der in der Aufschwungphase wieder gewachsenen Schulden und höheren Finanzierungskosten, die letztlich die Schuldendienstfähigkeit der Unternehmen beeinträchtigen.

Kreditzyklus USA: Kreditausfallrate steigt

Aktuell scheinen die USA deshalb vor dem Ende eines solchen Kreditzyklus zu stehen, denn die Schuldenquote der US-Unternehmen außerhalb des Finanzsektors ist im Verhältnis zum US-Bruttoinlandsprodukt deutlich gestiegen. Haupttreiber dieser Entwicklung waren Unternehmen aus dem Hochzinsbereich, also mit vergleichsweise niedriger Bonität, die in den letzten fünf Jahren ein Schuldenwachstum von 64 Prozent verzeichneten. In der Vergangenheit hatte diese Kennzahl eine hohe Korrelation mit der Kreditausfallrate, die in den kommenden Monaten weiter steigen dürfte, wie aus der zunehmenden Quote der Unternehmenspleiten in den USA abzuleiten ist.

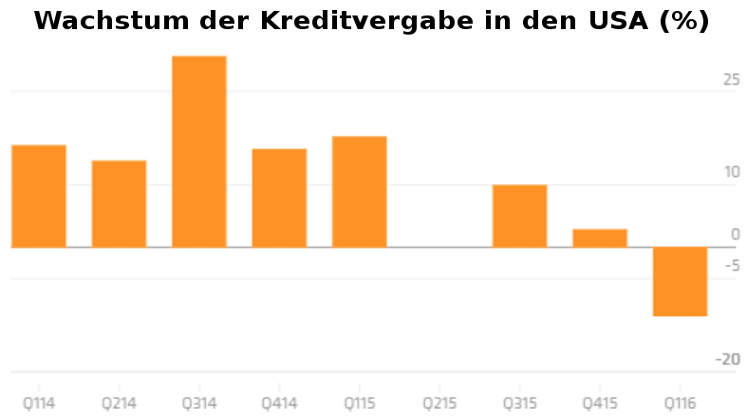

Ein deutlicher Anstieg der Unternehmenspleiten und anschließend der Kreditausfallrate führt dazu, dass die Banken fällige Kredite oft nicht mehr verlängern. Die rückläufige Kreditvergabe der Banken im I. Quartal 2016 ist ein deutlicher Indikator für das nahende Ende des laufenden Kreditzyklus in den USA.

Kreditzyklus Europa: Kreditausfallrate steigt noch nicht

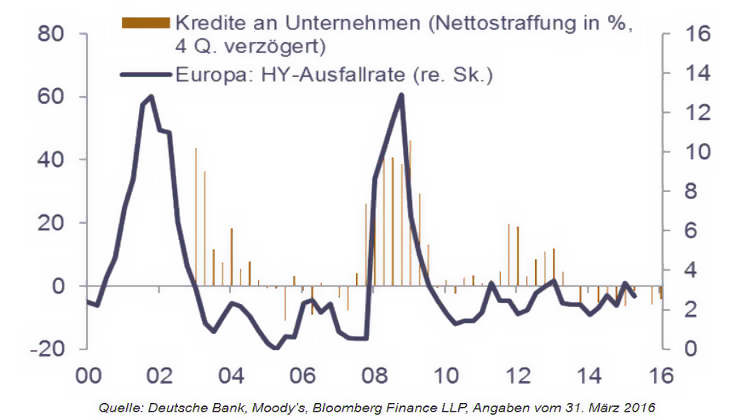

In Europa ist der Kreditzyklus hingegen noch nicht so weit fortgeschritten wie in den USA, weshalb die Kreditausfallrate erst mit einiger Verzögerung einsetzen wird. Hier haben die Banken bei der Lockerung ihrer Kreditstandards das Ende der Fahnenstange noch nicht erreicht. Das Schuldenniveau der europäischen Unternehmen beispielsweise liegt derzeit noch deutlich niedriger als zu Beginn der Finanzkrise. Auch trägt das Anleiheankaufprogramm der EZB dazu bei, dass die Zinsen noch mehrere Jahre auf niedrigem Niveau bleiben dürften. Denn mit ihren Negativzinsen ermuntern die Währungshüter im Euroraum die Geldhäuser dazu, Kredite auszugeben, statt ihr Kapital als Einlagen bei der Zentralbank zu parken. Insbesondere Unternehmen aus dem Hochzinsbereich können davon profitieren, dass das Programm der EZB jüngst auch auf Unternehmensanleihen ausgedehnt wurde. Für das Jahr 2016 ist deshalb mit einer deutlich geringeren Kreditausfallrate zu rechnen als in den USA.

Ende des Kreditzyklus und Börsencrash

Die niedrige Kreditausfallrate in Europa kann sich jedoch schnell ändern, wenn der Kreditzyklus in den USA endet. Die rückläufige Kreditvergabe der Banken in den USA deutet jedenfalls auf ein bevorstehendes Ende des Kreditzyklus hin. Sollte die US-Notenbank FED nicht mit QE 4 zu einer ultralockeren Geldpolitik zurückkehren und das Ende des Kreditzyklus in den USA damit hinausschieben, droht uns in 2016 ein weiterer Börsencrash.

Kreditrisiken als Indikator für den nächsten Börsencrash

Wie anhand der folgenden Grafik gut nachzuvollziehen ist, sind die Kreditrisiken (Kreditausfallraten) bereits vor dem Börsencrash von 2001 und 2008 erkennbar gestiegen (gelbe Balken) und dannach jeweils regelrecht explodiert. Wird es 2016 / 2017 auch wieder so kommen?