Nur noch ein Drittel der Versicherungen ist nach einer Studie von Goldman Sachs Asset Management (GSAM) davon überzeugt, dass die Endphase des Kreditzyklus angebrochen ist, obwohl es dafür ernsthafte Anzeichen gibt. Ist das die wirkliche Überzeugung der Versicherungen oder nur die offizielle Version, um Anleger in Sicherheit zu wiegen und eigene Aktienpakete in den kommenden Monaten problemlos abstoßen zu können?

Die jährlich erscheinende Versicherungsstudie von Goldman Sachs Asset Management (GSAM) „A Reversal in Expectations“ kommt zu dem Ergebnis, dass die Versicherungsbranche eine bemerkenswerte Wende vollzogen habe. Nur noch ein Drittel der Versicherungen soll demnach davon überzeugt sein, dass die Endphase des laufenden Kreditzyklus begonnen hat, während laut GSAM im Vorjahr noch 75 Prozent der 300 befragten CIOs und CFOs, deren Versicherungsunternehmen immerhin 40 Prozent des weltweiten Branchenvermögens repräsentierten, davon überzeugt gewesen waren.

Versicherungen glauben nicht an Endphase des Kreditzyklus

Die Befragten waren laut GSAM zuletzt der Ansicht, dass sich die Erholung der Weltwirtschaft seit der Finanzkrise fortsetzen würde. Die Versicherungsunternehmen seien aufgrund der politischen Unsicherheit und des Niedrigzinsumfeldes zwar nach wie vor zurückhaltend, wären jedoch eindeutig optimistischer als in den Vorjahren.

Laut Volker Anger, dem Leiter der Insurance Asset Management von GSAM, deute die Umfrage ganz klar auf eine positive Entwicklung der Weltwirtschaft sowie eine optimistische Haltung gegenüber steigenden Aktienkursen und Zinsen hin. „Dieser Optimismus zeigt sich in einer größeren Risikoneigung bei Aktien, weniger liquiden Vermögenswerten und insbesondere bei festverzinslichen Anleihen.“

Die Einschätzungen der gesamtwirtschaftlichen Lage stimme bei den Versicherungen weitgehend überein. Hiernach werde von erhöhten Staatsausgaben ausgegangen und fast ein Drittel der Versicherer in den USA und Europa rechne mit einer Erhöhung ihrer Investments in Infrastrukturanleihen. 57 Prozent der Versicherungsgesellschaften aus dem asiatisch-pazifischen Raum plane auch eine Aufstockung in US-Investment-Grade-Unternehmensanleihen. Dies entspreche einem Zuwachs von etwa 45 Prozent gegenüber dem Vorjahr. Zudem seien die Versicherer aus den USA und Europa laut GSAM an gewerblichen Hypothekendarlehen interessiert, was sich ebenfalls in einer Erhöhung ihrer Investitionen in diese Anlageklasse niederschlagen dürfte.

Wann endet ein Kreditzyklus

Nachdem 95 Prozent des umlaufenden Geldes von den privaten Banken durch Kreditvergabe erzeugt wird (siehe Geldschöpfung), ist die Entwicklung der Weltwirtschaft im herrschenden Geldsystem maßgeblich davon abhängig, dass die privaten Banken ihre Kreditvergabe kontinuierlich steigern. Das ist aber nicht möglich, weil die privaten Banken als Teil der Finanzwirtschaft immer dazu neigen, zuviele Kredite zu vergeben und damit Blasen erzeugen, um aus Geld noch mehr Geld zu machen. Der genaue Zusammenhang wird dem Beitrag zu den Kontroversen zwischen Raimund Brichta und Timm Gudehus genauer erläutert.

Die kontinuierliche Steigerung der Geldmenge durch Kreditvergabe ist seit dem Ausbruch der Finanzkrise in 2008 zusätzlich gestört, weil der Interbankenmarkt – also die Kreditvergabe der Banken untereinander – zusammengebrochen war und sich bis heute nur unzureichend erholt hat. Aus diesem Grund mussten die großen Zentralbanken als Geldproduzenten einspringen, um das Liquiditätsdefizit, das durch die zu geringe Kreditvergabe der Banken in der Realwirtschaft entstanden war, auszugleichen. Der Kreditzyklus ist seither nicht mehr nur von der Kreditvergabe der privaten Banken sondern auch von der Geldproduktion der Zentralbanken abhängig.

Die private US-Notenbank Federal Reserve (FED) hat aber bereits in 2014 die zusätzliche Geldproduktion zurückgefahren, weshalb das Geldmengenwachstum vor allem von der lockeren Geldpolitik der Europäischen Zentralbank (EZB), der Bank of Japan (BOJ) sowie von der Kreditvergabe der privaten Banken abhängt. Während die FED seit Ende 2015 auch die Zinsen in kleinen Schritten angehoben hat, halten die EZB und die BOJ noch an einer lockeren Geldpolitik und Niedrigzinsen fest. Die EZB hat mittlerweile aber schon erste Signale gesendet, wonach sie ihr Ankaufprogramm für Anleihen beenden und auch die Zinsen anheben könnte.

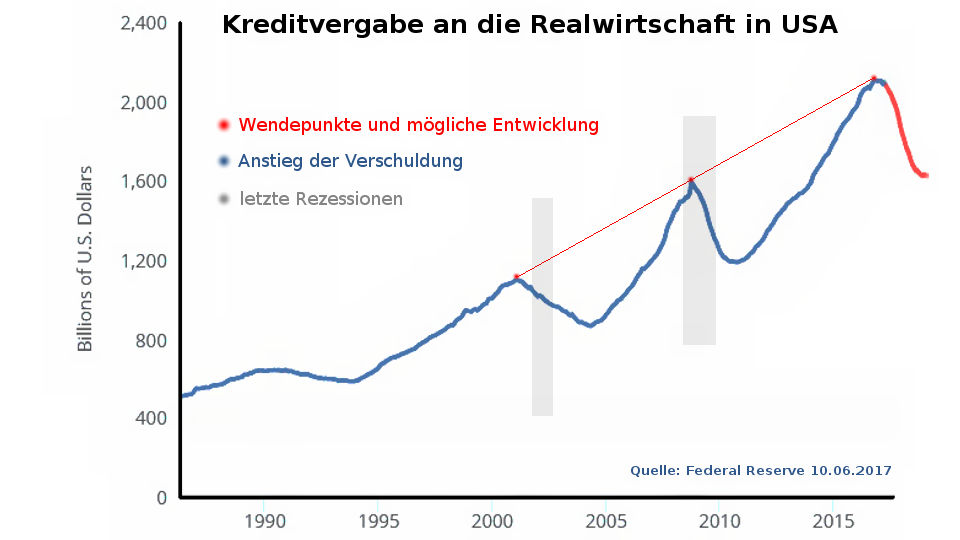

Wie nachfolgende Grafik zeigt, hat die Kreditvergabe an die Realwirtschaft in den USA jedoch schon wieder einen deutlich erkennbaren Wendepunkt erreicht, was nach unserer Einschätzung für das Ende des laufenden Kreditzyklus spricht. Denn wie die Grafik auch zeigt, hat es seit Mitte der 1980er Jahre keinen einzigen Fall gegeben, bei dem eine ähnlich klare erkennbare Abschungtendenz wie in 2017 wieder in eine Aufschwungtendenz übergegangen wäre, auch wenn das für die Zukunft nicht ausgeschlossen werden kann. Verstärkt wird die Einschätzung, dass es sich um einen neuen Wendepunkt handelt, auch dadurch, dass 2017 mit den Wendepunkten in 2000 und 2008 auf einer Geraden liegt. Beide Wendepunkte (Dotcom-Blase und Immobilienblase) mündeten jeweils in einer große Krise. Die rückläufige Kreditvergabe an die Realwirtschaft muss seit 2008 allerdings als ein Frühindikator eingestuft werden und kann durch weiterhin hohe Kreditevergabe an die Finanzwirtschaft und eine anhaltend lockere Geldpolitik der Zentralbanken den Abschwung durchaus um mehrere Monate hinauszögern.

USA bestimmen den Kreditzyklus

Wie lange ein Kreditzyklus anhält, wird maßgeblich von dem größten Finanzmarkt der Welt bestimmt und der befindet sich in den USA. Dort sehen wir bereits steigende Kreditausfallraten und eine stagnierende bis rückläufige Kreditvergabe der privaten Banken.

Erhöht die FED im Juni 2017 zum vierten mal in Folge die Zinsen, wird sich dieser Trend beschleunigen. Deshalb haben 22 Experten – unter ihnen auch der Nobelpreisträger Joseph Stiglitz – die FED vor wenigen Tagen aufgefordert, die Zinsen nicht weiter zu erhöhen, weil die Konjunktur in den USA dadurch abwürgt würde. Erhöht die FED die Zinsen aber nicht, verstärkt sie die ohnehin für Prof. Robert Shiller schon erkennbare Blase an den US-Börsen noch weiter und hätte auch keine Munition mehr für Zinssenkungen im positiven Bereich, wenn es erneut zur Krise kommt. Deshalb rechnet Kenneth Rogoff mit bis zu 6 Prozent Negativzinsen in der nächsten Finanzkrise.

Trump wird das Ende des Kreditzyklus nicht hinauszögern können

Die von US-Präsident Donald Trump angekündigten Investitionen in die eigene Infrastruktur sind bislang ebenso wenig in Sicht wie eine Deregulierung der Finanzmärkte oder Steuersenkungen. Diese Maßnahmen könnten den laufenden Kreditzyklus verlängern, müssten aber schnell umgesetzt werden, was sich bislang aber nicht konkret abzeichnet. Im Gegenteil: Trump steht innenpolitisch mittlerweile unter erheblichem Druck, weshalb es umso unwahrscheinlicher ist, dass er in kurzer Zeit Maßnahmen ergreifen kann, die noch geeignet wären den laufenden Kreditzyklus zu verlängern.

Schätzen die Versicherungen den Kreditzyklus falsch ein?

Es ist wie mit der Euphorie der Anleger in 2000, dass die Aktienmärkte kurz vor Ausbruch der Technologieblase weiter steigen würden. Die Ursache für den Optimismus ist in der Psychologie zu suchen, die Nouriel Roubini als Trump-Flitterwochen beschreibt. Anleger neigen immer dazu, Aktien gerade dann zu kaufen, wenn der Trend steigender Märkte schon länger anhält, wodurch die Masse viel zu spät einsteigt und die Kursverluste einer Korrektur an den Börsen ausbaden muss. Es liegt aber auch an der Unkenntnis des herrschenden Geldsystems, das in unregelmäßigen Abständen zu Krisen und Kurseinbrüchen an den Börsen führt. Wer wie die CFOs und CIOs der Versicherungen, die an Universitäten weit verbreiteten theoretischen Modelle gelernt hat, die jedoch sehr wenig mit der Realität zu tun haben, wie Prof. Richard Werner in einer empirischen Studie bewies, kann deshalb auch die konkreten Anzeichen für Krisen nur unzureichend erkennen. Wer außer einer Handvoll von Geldsystem-Kennern hat schon die Finanzkrise in 2008 vorhergesehen?

Genauso wird es auch bei der nächsten Krise kommen, solange ein tieferes Verständnis des herrschenden Geldsystems nur bei wenigen Experten vorhanden ist. Deshalb gehen wir davon aus, dass die offizielle Einschätzung der Versicherer auch ihre wirkliche Einschätzung des Kreditzyklus ist. Ob die nächste Krise nebst Börsencrash schon 2017 droht, weil der Kreditzyklus nach unserer Analyse auch trotz der anhalten Geldproduktion einzelner Zentralbanken zu Ende geht, haben wir in diesem Beitrag erläutert.