Kommt es zu einem Börsencrash 2017 oder 2018? Bereits in 2016 hatten wir verschiedene Gründe aufgezeigt, die das Ende des laufenden Kreditzyklus andeuten und einen Börsencrash auslösen könnten. In diesem Beitrag stellen wir die 9 wichtigsten Gründe heraus, die für einen nahenden Börsencrash sprechen. Weitaus schwerer als die Frage, ob es zum Börsencrash kommt, ist allerdings die Frage, wann er kommt! Weiß George Soros, der erneut auf einen Börsencrash gewettet hat, mehr?

01.06.2017: Die Börsen, insbesondere in den USA, haben nach der Trump-Wahl ein Rekordhoch nach dem anderen eingestellt. Sowohl die Finanz- als auch die Eurokrise erscheinen in den Augen vieler Anleger endgültig überwunden, da die Weltwirtschaft so schnell wie lange nicht mehr zu wachsen scheint und auch die von den Zentralbanken herbeigesehnte Inflation angezogen hat. Alles spricht oberflächlich für eine Fortsetzung des Aufschwungs in der Weltwirtschaft und an den Aktienmärkten.

Analyse: 9 Gründe für einen nahenden Börsencrash

Doch wer tiefer blickt, kann schon erkennen, dass der Kreditzyklus endet und wir in absehbarer Zeit wieder vor einer Korrektur wie in 2000 und 2007 stehen. Denn dieser Aufschwung wurde mit immensen Schulden finanziert, deren Lasten umso schwerer wiegen werden, wenn die Notenbanken die Zinsen anheben und die Geldschwemme begrenzen. Unsere Analyse zeigt die 9 wichtigsten Gründe, warum es zum Börsencrash und einer neuen Krise kommen wird. Die Frage, ob es bereits in 2017 zu diesem Börsencrash kommt, ist jedoch schwer zu beantworten.

1. Börsencrash 2017 / 2018: US-Aktien so teuer wie selten

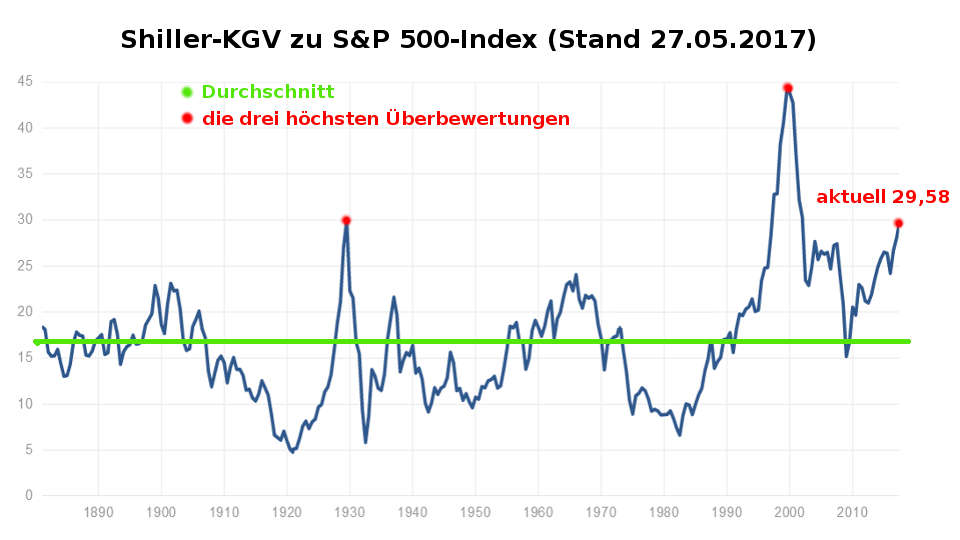

Während die Realwirtschaft von China abhängt, hängt die Finanzwirtschaft von der Wall Street ab, weshalb ein Kurseinbruch dort anderen Märkte mit sich in den Abgrund ziehen würde. Die meisten Aktien an den US-Börsen sind mittlerweile hoch bewertet, dass zeigt das Shiller-KGV (bzw. Shiller PE), ein Indikator, den der Yale-Ökonom Robert Shiller berechnet, und dem die Aktienkurse und Gewinne der Unternehmen des breit aufgestellten US-Aktienindex S & P 500 zugrunde liegen. Danach waren Investoren innerhalb der letzten 130 Jahre bereit, durchschnittlich 16,05 Dollar für jeden Dollar an erwirtschafteten Gewinnen der dort gelisteten Unternehmen zu bezahlen. Aktuell liegt das inflationsbereinigte Shiller-KGV bei 29,58 und damit auf dem dritthöchsten aber nur knapp unter dem zweithöchsten Niveau, welches in dem von Robert Shiller analysierten Zeitraum jemals ermittelt wurde. Anleger sind also heute bereit, 84 Prozent mehr zu zahlen als im historischen Durchschnitt. Nur vor dem Ausbruch der Weltwirtschaftskrise im Jahr 1929 und als die Technologieblase in 2000 platze, war die Überbewertung der US-Aktienmärkte höher (siehe Grafik). Aus diesem Grund befürchtet Robert Shiller durch den Trump-Effekt eine Aktien-Blase wie 1929.

Neben der Bewertung gibt es aber auch noch andere Faktoren wie die Marktbreite. Diese Kennzahl zeigt, wie viele Aktien steigen und wieviele fallen. Das lässt sich bei Indizes, welche die Unternehmen nach Marktkapitalisierung gewichten, so nicht ablesen. Da die meisten Aktienindizes die Einzeltitel gemäß ihrem aktuellen Börsenwert gewichten, kann ein Index auch dann steigen, wenn nur wenige große Unternehmen Kurszuwächse verzeichnen. Das gleiche gilt natürlich im umgekehrten Fall in Bärenmärkten. Ein Beispiel dafür ist der US-Technologie-Index NASDAQ, in welchem fast 50 Prozent der Kurszuwächse seit Jahresbeginn auf nur fünf Unternehmen entfallen, also rund 0,2 Prozent aller im Index vertretenen Firmen: Apple, Alphabet, Amazon, Facebook und Microsoft. Die Marktbreite im NASDAQ ist also mehr als gering und deshalb sehr krisenanfällig. Derzeit deuten bereits zwei von drei wichtigen Faktoren, die hohe Bewertung und die geringe Marktbreite, auf ein hohes Risiko deutlicher Kurseinbrüche hin.

2. Börsencrash 2017 / 2018: Der Anleger-Optimismus

Der letzte Faktor, der Trend, der hält noch an, ist aber maßgeblich auf den Optimismus der amerikanischen Privatanleger zurückzuführen, der schon lange nicht mehr so groß war wie zur Zeit. Die Quote zwischen Aktienbesitz und freier Liquidität soll nach Umfragen 90 : 10 Prozent betragen, was im historischen Vergleich extrem hoch ist. Ähnlich verhält es sich bei den institutionellen Investoren, die – wie Goldman Sachs berichtet – so positiv gestimmt seien, wie zuletzt vor zehn Jahren.

Das zeigt sich auch an der niedrigen Volatilität und den Indexständen des VIX und V-DAX – beides Indikatoren für die Nervosität an den Aktienmärkten – die deutlich zurückgegangen ist. Die Spekulationen auf einen weiteren Rückgang der Volatilität haben sogar zugenommen. Das erinnert doch sehr an die Euphorie und die Wetten am neuen Markt im Jahr 2000, aber auch an die hohe Anzahl der Kreditausfall-Versicherungen, die vor der Finanzkrise in 2007 verkauft wurden. Zudem gibt es einen starken Trend hin zu Unternehmensübernahmen (M&A), bei gleichzeitig stark rückläufiger Investitionsquote in Produktionsstätten, was ebenfalls immer die letzte Phase ist, bevor eine Blase platzt und ein Börsencrash folgt. Ein Indiz dafür, dass die Blase bald platzen könnte, ist der US-Automarkt, der sich bereits in der Krise befindet und erhebliche Kreditausfälle zu verzeichnen hat.

Seit Jahren hält auch die Neigung vieler Anleger und Investoren an, ihr Geld in passive Fonds zu investieren. Nicht ohne Grund sind Kapitalsammelbecken wie Blackrock, die mit ihrem intelligenten Analysesystem „Aladdin“ eine gute Performance nachweisen können, gefragt wie nie. Die Investition in passive Fonds führt jedoch zu einer Trendverstärkung, denn Aktien die steigen werden von vielen Fonds gleichzeitig nachgefragt, was einem Herdenverhalten gleicht. Das allein könnte aus einer normalen Korrektur einen ausgewachsenen Börsencrash erzeugen, wenn die Anleger in Panik geraten und verkaufen wollen, weil eine Panik, anders als während eines Aufschwungs, in viel kürzerer Zeit erfolgt.

3. Börsencrash 2017 / 2018: Phase des billigen Geldes endet

Aufgrund der niedrigen Zinsen halten viele Analysten die Aktienpreise an den US-Märkten für angemessen. Grundsätzlich ist es richtig, dass ein niedriges Zinsniveau ein höheres Bewertungsniveau bei Aktien rechtfertigen kann. Steigen jedoch die Zinsen bei der derzeit extrem hohen Verschuldung, können die vielen Unternehmen, die nur geringe oder keine Gewinne erwirtschaften, ihre Kredite nicht mehr bedienen. Das gilt besonders für die Unternehmen die im Russell 2000 Aktien-Index gelistet sind. Steigen die Zinsen also weiter, würde es zu Unternehmenspleiten und damit zu erheblichen Korrekturen an den US-Aktienmärkten kommen. Trotzdem hat die US-Notenbank Federal Reserve (FED) Ende 2015 die Zinswende eingeleitet und bisher insgesamt drei Zinserhöhungen vorgenommen, um einerseits verlorengegangenes Vertrauen wieder herzustellen und andererseits ein Polster für neue Zinssenkungen aufzubauen, um für die nächste Krise gewappnet zu sein.

Auch die EZB hat 2017 erste Signale gesendet, die Phase des lockeren Geldes zu beenden und die Zinsen wieder anheben zu wollen. Natürlich verstärkt eine Zinsanhebung die Crashgefahr, weil das Wirtschaftswachstum zu gering ist, um höhere Zinslasten tragen zu können. Aber jeder schuldengetriebene Aufschwung muss sich im herrschenden Geldsystem von Zeit zu Zeit entladen weshalb es auch zu einem Börsencrash kommen muss, damit sich die Preise wieder normalisieren können.

4. Börsencrash 2017 / 2018: Weltweite Immobilienblasen

Im herrschenden Geldsystem trifft das begrenzte Angebot an Immobilien auf eine stetig steigende Nachfrage, weil der Zuzug in die wirtschaftlichen Zentren weltweit anhält, aber vor allem deshalb, weil es eine unbegrenzte Finanzierung durch Bankkredite gibt. Unser Bankensystem kann faktisch unbegrenzt neue Kaufkraft durch Kreditvergabe erzeugen und ist dadurch verantwortlich für rund 90 Prozent allen Geldes, das sich in Umlauf befindet.

Die grenzenlose Immobilienfinanzierung ist zwar theoretisch durch das potenzielle Konkursrisiko der Banken eingeschränkt, wird praktisch jedoch durch die Garantie der Staaten, das private Bankensystem um jeden Preis retten zu müssen, ausgehebelt, weshalb die Banken mit minimalstem Eigenkapital weiterhin ein großes Rad drehen können. Unbegrenzte und quasi ohne Kosten produzierbare Kaufkraft trifft so auf ein begrenztes Gut, wodurch die Preise der Immobilien steigen und damit eine sich selbst verstärkende Spirale an neuen Immobilien-Finanzierungen in Gang gesetzt haben. Sobald eine Immobilie zu einem höheren Preis verkauft wird, wirkt sich das auf den Preis aller Immobilien in einer Region aus. Das Preisniveau insgesamt beginnt zu steigen. Dies erhöht das Eigenkapital aller Immobilienbesitzer und ermöglicht es ihnen wiederum, mehr Kredite aufzunehmen, um weitere Immobilien zu kaufen.

Die Immobilienpreise gelten als günstig, in Vergleich zu dem, was in anderen Ländern bereits bezahlt werden muss oder aber auch dort bald bezahlen wird. Das Spiel läuft aber nur solange, bis der zu starke spekulationsgetriebene Preisanstieg die Nachfrage sinken lässt und viele der auf Kredit gekauften Immobilien keine Käufer mehr finden. Dann können viele, die zu spät auf steigende Immobilienpreise spekuliert haben, die Tilgungsraten nicht mehr aufbringen und die Kredite fallen aus. Infolge dessen wird die Kreditvergabe der Banken zunehmend restriktiver, wodurch das allgemeine Preisniveau der Immobilien noch stärker unter Druck gerät, bis die Blase platzt und die Preise fallen.

Die Banken kaufen dann viele der Immobilien, die sich infolge der geplatzen Blase und gefallenen Preise in Zwangsvollstreckung befinden, mit selbst geschöpftem Giralgeld billig auf, um sie anschließend an große Immobilien-Konzerne weiter zu veräußern. Wohin das führt, zeigt die aktuelle Anzahl der Immobilienbesitzer in den USA, dem Mutterland des Kapitalismus. Obwohl die Immobilienpreise durch Massenaufkäufe schon wieder auf dem Niveau von vor der Finanzkrise sind, ist die Anzahl der Immobilienbesitzer in nur 10 Jahren um 10 Prozent unter das Niveau von 1983 gesunken.

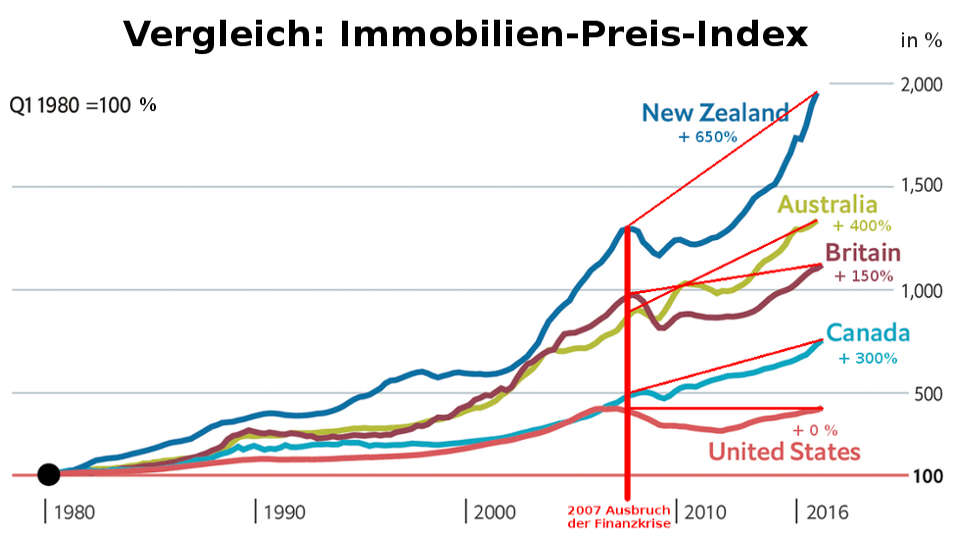

War die Finanzkrise in 2007 noch durch eine zentrale Immobilienkrise in einem Land (den USA) ausgelöst worden, haben sich in nur wenigen Jahren nun rund um die Welt auf diese Weise weitere dezentrale Immobilienblasen entwickelt. Neben Neuseeland, Australien, Großbritannien, Kanada und China droht auch in deutschen Großstädten eine solche Entwicklung, wie an den Immobilienpreisen in den Städten München, Frankfurt, Hamburg und Berlin zu sehen ist. Auch wenn manche Experten die Immobilienblase in China als die weltweit größte ansehen, haben wir den chinesischen Immobilienmarkt in der nachfolgenden Grafik über die Preisentwicklung seit der Finanzkrise unberücksichtigt gelassen, weil Chinesen Immobilien weniger zu Spekualtionszwecken erwerben als in den anderen Ländern, in denen die Immobilienpreise seit 2008 stark zugelegt haben.

War die Finanzkrise in 2007 noch durch eine zentrale Immobilienkrise in einem Land (den USA) ausgelöst worden, haben sich in nur wenigen Jahren nun rund um die Welt auf diese Weise weitere dezentrale Immobilienblasen entwickelt. Neben Neuseeland, Australien, Großbritannien, Kanada und China droht auch in deutschen Großstädten eine solche Entwicklung, wie an den Immobilienpreisen in den Städten München, Frankfurt, Hamburg und Berlin zu sehen ist. Auch wenn manche Experten die Immobilienblase in China als die weltweit größte ansehen, haben wir den chinesischen Immobilienmarkt in der nachfolgenden Grafik über die Preisentwicklung seit der Finanzkrise unberücksichtigt gelassen, weil Chinesen Immobilien weniger zu Spekualtionszwecken erwerben als in den anderen Ländern, in denen die Immobilienpreise seit 2008 stark zugelegt haben.

5. Börsencrash 2017 / 2018: Verschuldung auf historischem Höchststand

Weltweit liegen die Schulden bei über 240 Billionen US-Dollar und sind seit der Finanzkrise in 2007 um 80 Billionen US-Dollar gestiegen. Das sind mehr als 30 Prozent in 10 Jahren und ist darauf zurückzuführen, dass die Schuldenkrise infolge der Finanzkrise mit noch mehr Schulden bekämpft wurde, was nach Larry Summers jedoch zu wenig neue Schulden gewesen seien.

Eine hoch verschuldete Welt kann deshalb alles gebrauchen, nur keine höheren Zinsen. Zum Nachteil der US-Börsen kommt erschwerend hinzu, dass die US-Unternehmen im Unterschied zu den Unternehmen in Europa in den vergangenen Jahren ihre Verschuldung deutlich erhöht haben. Mit immer mehr Schulden wurden eigene Aktien zurückgekauft, um die Eigenkapitalrendite und damit den Aktienkurs zu steigern. Werden die Eigenkapitalrenditen um den sogenannten „Leverage Effekt“ bereinigt, zeigt sich, dass US-Unternehmen kaum profitabler sind als europäische Unternehmen, aufgrund des höheren Fremdkapitalanteils aber bei einer Rezession schneller insolvenzgefährdet sind. Sogar der IWF sieht in der breiten Verschuldung der US-Unternehmen ein Risiko für die weltweite Finanzstabilität, da jedes zehnte US-Unternehmen trotz der Niedrigzinsen schon heute die Zinszahlungen nicht mehr aus den laufenden Gewinnen erbringen kann.

6. Börsencrash 2017 / 2018: Politische Risiken nehmen zu

Wird ein innenpolitisch immer mehr unter Druck geratender amerikanischer Präsident Donald Trump überstürzt einen militärischen Konflikt eskalieren lassen, wenn ihm doch die Amtsenthebung droht? Der neueste Vorwurf gegen ihn und seine Kinder ist Geldwäsche in großem Umfang, von der auch Vicepräsident Mike Pence und der Sprecher des Repräsentantenhauses Paul Ryan gewusst haben sollen, wie aus Tonaufzeichnungen verschiedener Geheimdienste hervorgehen soll.

Potentiale für militärische Eskalationen gäbe es genügend: Atomwaffentests in Nordkorea, der Konflikt um das südchinesische Meer oder der Nahe Osten. Aber auch in Europa gibt es mit dem Brexit, dem Euro und der Migrationswelle schwelende politische Krisen. Würde ein externer Schock auf die in vielen Regionen der Welt hoch bewerteten und sorglosen Kapitalmärkte treffen, wäre eine heftige Reaktion sehr wahrscheinlich.

7. Börsencrash 2017 / 2018: US-Aufschwung dauert schon 10 Jahre

Unabhängig von den politischen Risiken ist der Aufschwung der US-Wirtschaft, obwohl er im historischen Vergleich sehr niedrig ausfällt, schon 10 Jahre alt. Nur zweimal währte ein Konjunkturaufschwung in den USA seit dem Ende des zweiten Weltkriegs länger an als der aktuelle Aufschwung. Und nachdem jedem Aufschwung zwangsläufig ein Abschwung folgt, ist es nur eine Frage der Zeit bis der eine oder andere Faktor ggfs. auch mehrere Faktoren zusammenkommen und einen Börsencrash mit anschließendem Abschwung auslösen. Der breite US-Unternehmenssektor, der sich beispielsweise im Russell 2000 Index widerspiegelt, ist aufgrund geringerer Margen sehr anfällig, sobald veränderte Rahmenbedingungen wie die Höhe der Zinsen, Löhne und Kreditkosten einsetzen oder der Konsum sinkt.

8. Börsencrash 2017 / 2018: Spekulationen auf Kredit verstärken Crashgefahr

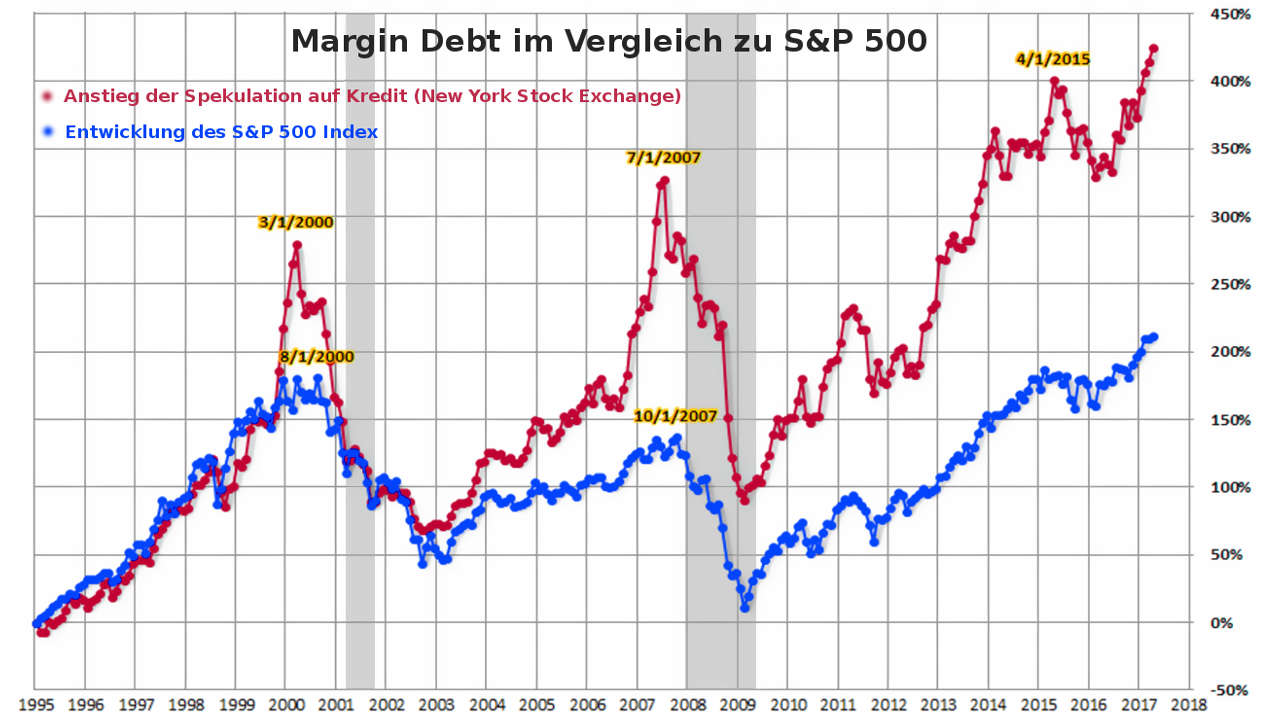

Nicht nur die Unternehmen haben mehr Schulden als je zuvor, auch die Investoren spekulieren kräftig auf Kredit. Die Wertpapierkredite, die in den USA als „Margin Debt“ bezeichnet werden, befinden sich ebenfalls auf einem Rekordstand. So hat das US-Makler-Unternehmen Charles Schwab einen deutlichen Anstieg bei den Wertpapierdepots im ersten Quartal 2017 verzeichnet, der besonders durch junge Neukunden ausgelöst worden sei.

Nichts verdeutlicht mehr die Folgen einer lockeren Geldpolitik: Unternehmen treiben mit Financial Engineering statt echter Wertschöpfung die Aktienkurse in die Höhe, während die Investoren diese Aktien mit immer mehr Krediten nachfragen. Fallen die Kurse, dreht sich der Effekt um. Hält ein Aufschwung mindestens 6 Jahre an, so braucht ein Abschwung meist nur ein Jahr, um den Großteil der Kursanstiege bei Aktien wieder abzugeben.

9. Börsencrash 2017 / 2018: Riesige Wetten auf fallende Kurse

Nachdem der Großinvestor George Soros Anfang 2017 mit auslaufenden Wetten auf fallende Kurse am S&P 500 Aktienindex rund eine Milliarde Dollar verloren hat, platzierte er im April 2017 erneut zwei Wetten über insgesamt 764 Millionen Dollar. George Soros erwartet fallende Kurse beim Russell 2000 Index und hat darauf allein 460 Millionen Dollar gewettet. In diesem Index sind vorrangig kleine US-Firmen gelistet, die bislang von der Trump-Rally stark profitiert haben, aber grundsätzlich auch unter der Gewinnrezession und hoher Verschuldung leiden. Fahren die Banken die Kreditvergabe zurück, sind diese Unternehmen die ersten, die besonders hart getroffen werden.

Außerdem wettet George Soros erneut gegen das wichtigste Börsenbarometer der USA, den S&P 500 Index. Hier hat Soros weitere 305 Millionen Dollar auf fallende Kurse gesetzt. Insofern scheint auch George Soros viele der negativen Signale ähnlich zu deuten. Eine richtige Analyse muss jedoch nicht zwangsläufig auch zum richtigen Timing von Anlageentscheidungen führen, wie George Soros mit seiner ersten verlorenen Wette bereits bewiesen hat. Die Laufzeit seiner PUT-Optionen war zu kurz, nachdem er mit einer Wahl von Hillary Clinton gerechnet hatte, wodurch die sich abzeichnenden Probleme der US-Wirtschaft, die nur durch die Euphorie der Trump-Wahlversprechen überlagert wurden, schnell zu Tage getreten wären. Es ist davon auszugehen, dass Soros diesmal eine längere Laufzeut seiner PUT-Optionen gewählt hat.

Völlig andere Erwartungen als George Soros hat der bekannte britische Ökonom Gavyn Davies, der im September 2016 in einem kontrovers diskutierten Aufsatz begründete, dass die Welt vor einem großen Aufschwung stehe. Viele der in dieser Analyse aufgezeigten Gründe sprechen jedoch gegen seine These.

Börsencrash ja aber wann, 2017, 2018…?

Im Jahr 1997 war die Anzahl der Indikatoren, die für überbewertete US-Aktien und einen baldigen Börsencrash sprachen, vergleichbar mit heute. Wer damals seine Aktien verkaufte, hatte zwar die Überbewertung richtig erkannt, verpasste aber weitere zweieinhalb Jahre Aufschwung mit 60 Prozent Kursgewinn. Dass es innerhalb von 20 Jahren zweimal zu einer so gewaltigen Blase wie der Technologieblase kommt, ist unwahrscheinlich, kann aber nicht ausgeschlossen werden. Insbesondere dann, wenn die Regierung Trump tatsächlich die Deregulierung des Finanzsektors umsetzen oder weltweit eine Geldpolitik der offenen Staatsfinanzierung („OMF“ steht für „Overt Monetary Financing“) einsetzen sollte, wie bereits diskutiert wird. Anleger sollten ihre Investments in dieser Phase durch Stop-Loss-Orders absichern und diese regelmäßig mit einem Abstand von 10% nachziehen.

Bitte lesen Sie hierzu unsere Risikohinweise!