In den letzten Tagen, insbesondere am Montag dem 05.02.2018, kam es, ausgehend von den USA, zu einem deutlichen Rückgang der Kurse an den Börsen. Die Rede ist von einem sog. „Flash-Crash“, weil der Kurseinbruch schnell und heftig erfolgte. Ist dieser Einbruch nur die längst überfällige Korrektur aufgrund der hohen Kursanstiege der letzten Monate und Jahre oder der Vorbote für einen kommenden großen Börsencrash, der den nächsten Abschwung einleiten wird?

09.02.2018: Die Kurse an der Wall Street haben bereits in der letzten Woche begonnen nachzugeben. Doch am Montag verstärkte sich der Kurseinbruch an den US-Börsen massiv, insbesondere der Dow Jones Index verzeichnete zwischenzeitlich einem Kurseinbruch von bis zu 6,25 % im Vergleich zum Vortag, was auch andere Börsen-Indizes weltweit belastete. Mit 1.175 Punkten war das am Ende der größte Punkteverlust aller Zeiten an einem einzigen Handelstag. Der zwischenzeitliche Spitzenwert lag sogar bei einem Minus von knapp über 1.600 Punkten.

Marktbeobachtern zufolge sollen zahlreiche Privatanleger in der letzten Handelsstunde des 05.02.2018 an der Wall Street versucht haben, ihre Aktien zu verkaufen. Der Lawine an Verkaufsaufträgen sollen jedoch fast keine Kaufaufträge gegenüber gestanden haben, was dazu führte, dass der Kurs des Dow Jones deutlich nachgab.

Der Einbruch führte dann offensichtlich dazu, dass die kritische Schwelle, an der viele Investoren ihre Stop-Loss-Orders platziert hatten (automatische Verkaufsaufträge falls es zu Kursverlusten kommt), unterschritten wurde, wodurch weitere Verkaufsaufträge ausgelöst wurden, die den Kursrutsch verstärkten. Die seit Monaten sehr geringen Volatilität (Schwankungsbreite) des Dow Jones hatte offensichtlich dazu geführt, dass diese Stop-Loss-Orders zu eng gesetzt worden waren.

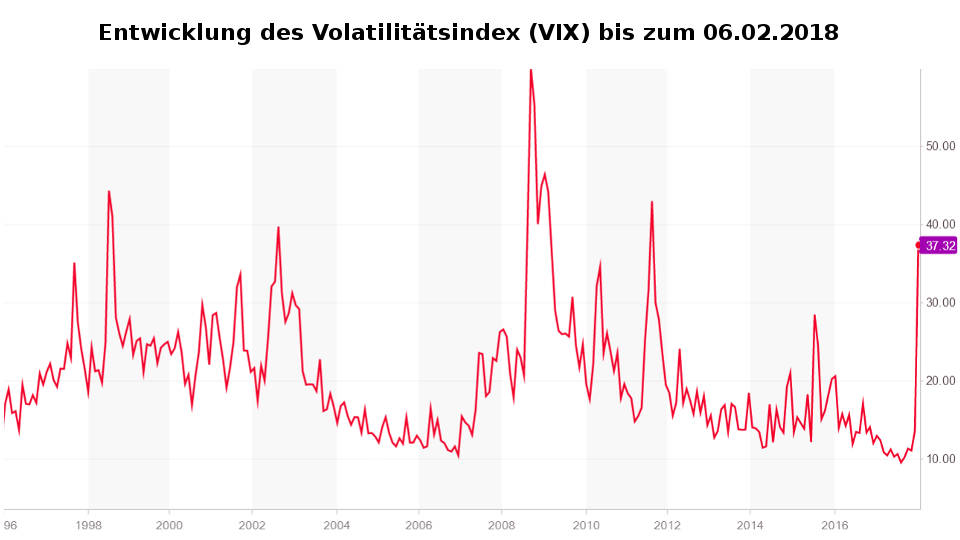

Der Volatilitätsindex (VIX) stieg innerhalb von zwei Handelstagen von 12 auf 38, was einer der größten prozentualen Anstiege in der Börsenhistorie dieses Index gewesen ist. Lediglich vor bzw. während der Eurokrise, Finanzkrise und Dotcom-Krise waren solche massiven Anstiege des VIX-Index zu beobachten. Infolgedessen hat es einige Produkte, die auf eine weiterhin niedrige Volatilität (Kursschwankung) des S&P 500 wetteten, kalt erwischt, z. B. das Short-Vola-Produkt XIV-ETN der Credit-Suisse, das nach Verlusten von über 90 % am 06.02.2018 liquidiert wurde. Ein ähnliches Produkt der japanischen Nomura Bank erlitt das gleiche Schicksal und wurde ebenfalls vom Markt genommen.

Aktienmärkte: Korrektur oder Börsencrash

Der massive Abverkauf von Aktien durch Privatanleger, der einen Flash-Crash an der Wall Street auslöste, wirft allerdings Fragen auf. Denn warum sollen so viele Privatanleger in der letzten Handelsstunde des 05.02.2018 zufällig zu der Überzeugung gelangt sein, ihre Aktien, oder andere Finanzprodukte die Aktien beinhalten, sofort zu verkaufen. Und das gerade zu einem Zeitpunkt, als es kaum Kaufaufträge gab.

Gründe für den Flash-Crash

Viel wahrscheinlicher erscheint es jedoch, dass ein großer Vermögensverwalter, dessen elektronische Handelssysteme immer mehr von Algorythmen gesteuert werden, einen Großteil diese Verkaufsaufträge infolge des dramatischen Anstiegs des Volatilitätsindex VIX auslöste. Denkbar ist aber auch, dass eine Großbank möglicherweise gezielt solche Short-Vola-Produkte angreifen und vom Markt fegen wollte, welche die Volatilität an den Aktienmärkten reduzieren. Denn die Erträge der Großbanken aus Wertpapierhandelsgeschäften sind seit Monaten rückläufig, was mit der niedrigen Volatilität zusammenhängt, die durch Short-Vola-Produkte künstlich verstärkt wird. Infolgedessen sinkt das Interesse an Daytrading und damit auch die Anzahl der verkauften derivativen Finanzprodukte der Banken.

Natürlich ist keiner dieser Auslöser bisher erweisen, aber es wäre naiv zu glauben, die Aktienmärkte wären nicht von den großen Marktteilnehmern erheblich beeinflusst. Die Zins- und Goldpreis-Manipulationen der Großbanken sind dafür nur ein Beispiel.

In dieses Bild passt auch, dass gerade der weltgrößte Vermögensverwalter Blackrock am 06.02.2018 vor sog. inversen Exchange-Traded Products (ETPs) warnte, die aufgrund von fehlender Transparenz unvorhersehbare Verwerfungen an den Finanzmärkten auslösen könnten, wie Reuters berichtete. Aber das war bei Blackrock vor dem 06.02.2018 natürlich keinem bekannt!

Der Kursrutsch setzte sich am 08.02.2018 insbesondere beim Dow Jones Index fort, der mit einem Abschlag von 4,2 % und 23.860 Zählern aus dem Handel ging. Im Ergebnis sind die US-Börsen in einer Woche um rund 10 % gefallen. Das ist bezogen auf die starken Kursanstiege der letzten Monate nicht mehr als eine normale Korrektur, die aber, wie zuvor beschrieben, einige Fragen hinsichtlich ihrer Entstehung, aber auch darüber aufwirft, ob es für den lang anhaltenden Börsenboom tatsächlich noch andere Gründe als die niedrigen Zinsen geben kann, und wie fatal ein weiterer Zinsanstieg infolgedessen wirken muss.

Zinsen steigen schneller als erwartet

In jedem Fall dürfte die Unsicherheit, dass die US-Notenbank Federal Reserve (FED) die Zinsen schneller anheben könnte, als bisher angenommen, eine deutliche Rolle bei dem Kurseinbruch an den Börsen in den letzten Tagen gespielt haben. Denn bisher wurde von max. drei Zinserhöhungen ausgegangen, jetzt sollen es möglicherweise sogar vier Zinsschritte werden, wie Loretta Mester die Präsidentin der Federal Reserve Bank von Cleveland kürzlich äußerte.

Hintergrund dieser Geldpolitik dürften die Renditen der Anleihen sein, die ihren langfristigen Abwärtstrend gebrochen haben und rasch steigen. Gleiches gilt für das Lohnniveau in den USA, das steigt, um neue Stellen mit qualifizierten Mitarbeitern besetzen zu können, obwohl es eigentlich genug Arbeitskräfte gäbe, die aber erst noch weitergebildet werden müssten. All das spricht für eine steigende Inflation, welche die US-Notenbank veranlasst, die Zinsen nun schneller anzuheben als ursprünglich vorgesehen war.

Das muss zwangsläufig diejenigen erschreckt haben, die aufgrund der hohen Verschuldung zu lange davon ausgegangen waren, dass die Zinsen dauerhaft niedrig bleiben würden, um eine Überschuldung von Staaten und Unternehmen auszuschließen. Steigende Zinsen erhöhen die Kapitalkosten der Unternehmen und können sich so negativ auf Aktienkurse auswirken, wenn viele Unternehmen nur deshalb noch Gewinne erwirtschaften, weil die Zinsen niedrig sind. Gehen die Gewinne infolge steigender Zinsen aber zurück, bekommen viele Unternehmen Liquiditätsprobleme und brauchen zusätzliche Kredite, die aber gerade dann schwer zu bekommen sind, wenn eine Rezession erwartet wird.

Aus genau diesem Grund hat sich die Vermögensverwaltung der US-Großbank Morgan Stanley seit Jahresbeginn von allen riskanten Anleihen in ihrem Portfolio getrennt, was ebenfalls nicht für Vertrauen bei den Anlegern und Investoren auf weiter steigende Aktienkurse gesorgt haben dürfte.

Rezession droht: Morgan Stanley verkauft riskante Anleihen

Mike Wilson, der Investitionsbeauftragte von Morgan Stanley sagte, dass der Marktzyklus bereits zu weit fortgeschritten sei, um noch in höher verzinste, riskantere Papiere investiert zu sein. Aus diesem Grund habe Morgan Stanley – die etwa 2 Billionen Dollar an Kundenvermögen verwalten – alle riskanten Anleihen verkauft, wie Bloomberg berichtete.

Der Grund für die außergewöhnliche Maßnahme sei, dass sich die Situation der Weltwirtschaft aus Sicht von Morgan Stanley in Zukunft verschlechtern wird und die Wahrscheinlichkeit für den Ausbruch einer Rezession immer mehr zunehme. „Die US-Steuerreform wird für mehr Dynamik bei Aktien von Großkonzernen sorgen, aber der Schub dürfte nur kurzfristig sein und Schwächen in vielen Firmenbilanzen verdecken“, heißt es in einem von Wilson verfassten Rundschreiben. Diese Einschätzung deckt sich mit unserer Prognose, dass die US-Steuerreform den Kreditzyklus nur kurzfristig verlängern wird.

„Während die kürzlich in den USA beschlossenen Steuersenkungen auf kurze Sicht einerseits zu noch mehr Wachstum beitragen, werden sie andererseits zu jenen Exzessen führen, die typischerweise vor dem Ausbruch einer Rezession auftreten. Das spüren die Anleihemärkte immer etwas früher als die Aktienmärkte. Wir haben unsere High Yield-Positionen kürzlich auch deshalb auf Null heruntergefahren, weil wir aufgrund von niedrigeren Unternehmensgewinnen von einer deutlichen Verschlechterung im riskanteren US-Anleihesegment ausgehen“, schrieb Wilson weiter.

Nach der Einschätzung von Mike Wilson sollten sich Anleger im laufenden Jahr auf „mindestens eine Korrektur“ an den globalen Aktienmärkten einstellen. Mit dem vollen Ausbruch einer Rezession rechne er in 2018 zwar noch nicht, aber die Wahrscheinlichkeit dafür habe deutlich zugenommen. Dass Mike Wilson mit dieser Einschätzung vermutlich recht behalten wird, zeigt auch die Analyse der historischen Bärenmärkte in den USA von Prof. Robert Shiller und die Tatsache, dass insbesondere die US-Unternehmen allein im vergangenen Jahr soviel neue Schulden aufgenommen und Aktien zurückgekauft haben, wie seit zehn Jahren nicht mehr, was bei sinkenden Gewinnen infolge steigender Zinsen zuerst diese Blase zum platzen bringen und den nächsten Börsencrash auslösen wird.

Prognose 2018: Korrektur oder Börsencrash und Abschwung

Der „Flash-Crash“ und der weitere Kurseinbruch an den Börsen wird einige Zeit für Unruhe sorgen, weil er die Frage aufwirft, wie stabil das Finanzsystem tatsächlich ist, wenn so ein Mini-Börsencrash bereits den Zusammenbruch von zwei hochkomplexen inversen Exchange-Traded Products (ETPs) verursachen kann, und kaum einzuschätzen ist, wie viele ähnlich gefährdete Produkte nach 2008 wieder in Umlauf sind.

Diese Entwicklung erinnert unweigerlich an den 9. August 2007, als die französische Großbank BNP Paribas mitteilen musste, dass sie aus drei Fonds keine Rückzahlungen mehr tätigen werde, weil es wegen mangelnder Liquidität nicht mehr möglich sei, die Aktiven adäquat zu bewerten. Die BNP-Paribas-Fonds waren damals im Subprime-Segment des US-Hypothekenmarkts aktiv gewesen, woraufhin die Europäische Zentralbank (EZB) und die US-Notenbank Federal Reserve mit großen Liquiditätspritzen den mittlerweile illiquide gewordenen Interbankenmarkt stützen musste. Wenig später ging dann die Lehman Brothers Bank pleite und löste einen Börsencrash sowie die Finanzkrise aus.

Zwar gibt es heute im Vergleich zu 2007/2008 tatsächlich Verbesserungen, die Frage ist nur, ob diese ausreichen können, wenn die Verschuldung aber auch die Komplexität und die Vielzahl der gehebelten Finanzprodukte seit damals angestiegen ist, während Politik und Aufsichtsbehörden offensichtlich nicht verstehen oder verstehen wollen, dass die Ausdehnung der Geldmenge durch Kredit an die Realwirtschaft gekoppelt, unnötige Derivate verboten und zusätzlich schuldenfreies Geld in Umlauf gebracht werden muss, wenn es noch gelingen soll, die hohe Verschuldung ohne Schuldenschnitt oder Enteignung abzubauen.

Der „Flash-Crash“ und der weitere Kursrückgang an den Aktienmärkten in den letzten Tagen ist mit hoher Wahrscheinlichkeit nur eine Korrektur und wird deshalb noch keinen großen Börsencrash und den nächsten Abschwung auslösen. Steigen die Zinsen in den nächsten Monaten, steigt auch die Gefahr, dass es bereits im Herbst 2018 zu diesem Börsencrash kommen könnte!