Der Ökonom und Bargeld-Gegner, Larry Summers, fordert von den Notenbanken im Rahmen ihrer Geldpolitik noch mehr Zentralbankgeld zu drucken, um das Wirtschaftswachstum anzukurbeln. Albert Edwards, der Anlagestratege der Société Générale, sieht das völlig anders und ist davon überzeugt, dass eine steigende Verschuldung insbesondere bei den US-Unternehmen in der nächsten Rezession ein großes Problem werden wird. Steckt hinter der von Larry Summers geforderten Geldpolitik möglicherweise ein egoistisches Ziel der Finanzelite?

06.11.2016: In einer Mitteilung an Kunden der Société Générale, berichtete der Anlagestratege Albert Edwards kürzlich von seiner Teilnahme an einer Veranstaltung des „Institute for New Economic Thinking“ in New York, bei welcher der Bargeld-Gegner, ehemalige stellvertretende Finanzminister unter Bill Clinton, ehemalige Chefökonom der Weltbank und ehemalige Wirtschaftsberater von US-Präsident Barack Obama, Larry Summers, über seine Sicht zur Überwindung der „säkularen Stagnation“ (langfristig niedriges Wirtschaftswachstum) gesprochen habe.

Larry Summers: höhere Verschuldung gegen säkulare Stagnation

Summers hat den Begriff der säkularen Stagnation in 2014 neu geprägt, als er ihn zur Beschreibung einer dauerhaften Schwäche der gesamtwirtschaftlichen Nachfrage verwendete.

Bei dieser Veranstaltung in New York sprach sich Larry Summers dafür aus, dass die Notenbanken das anhaltend schwache Wachstum der Wirtschaft mit noch mehr neu geschöpftem Zentralbankgeld bekämpfen sollten, während die Staaten mehr Schulden machen müssten, um die Phase des niedrigen Wirtschaftswachstums zu überwinden.

Albert Edwards kritisiert Larry Summers Forderung

Albert Edwards, Anlagestratege der Société Générale, ist völlig gegenteiliger Ansicht als Summers und kritisiert, dass neue Schulden zu machen, das Problem nicht lösen werde, wie bereits bei den US-Unternehmen sichtbar wäre, weshalb zu befürchten sei, dass eine steigende Verschuldung die US-Wirtschaft ruinieren könnte. Anders als Edwards sei Summers auch nicht dafür, dass die Höhe der Schulden in einem angemessenen Verhältnis zur Höhe der Gewinne stehen müsse.

Summers, der die Zunahme der Verschuldung in einem Niedrigzinsumfeld für völlig normal halte, stehe laut Edwards mit seiner Forderung diametral der Beurteilung des Internationalen Währungsfonds (IWF) entgegen, der sich besorgt über den Anstieg der Verschuldung in der US-Wirtschaft gezeigt habe. Auch die Bank für internationalen Zahlungsausglich (BIZ) warnte bereits vor den Risiken einer Geldpolitik mit steigender Verschuldung.

Die Haltung von Larry Summers, weshalb man sich über die steigende Verschuldung keine Sorgen zu machen brauche, gehe nach Albert Edwards darauf zurück, dass die bisherige Geldpolitik der Notenbanken durch Erhöhung der Zentralbank-Geldmnege zwar die Verschuldung der US-Unternehmen aber ebenso die Vermögenspreise nach oben getrieben habe. Summers habe deshalb behauptet, dass auch höhere Schulden durch die niedrigen Zinsen leicht bedient werden könnten. Nach Edwards ist das völlig unzutreffend, denn die Verschuldung sei viel stärker gestiegen als die Preise der Vermögenswerte, welche die US-Unternehmen halten, weshalb ein Fortsetzung dieser Geldpolitik die Diskrepanz nur vergrößere.

Im Gegensatz zu Larry Summers regt der Chefvolkswirt der Commerzbank, Dr. Jörg Krämer – als Ausstieg aus der säkularen Stagnation – an, die Verschuldung nicht auf sondern vielmehr abzubauen, wie am Ende des folgenden Videos verdeutlicht.

Verschuldung der US-Unternehmen eine neue Blase

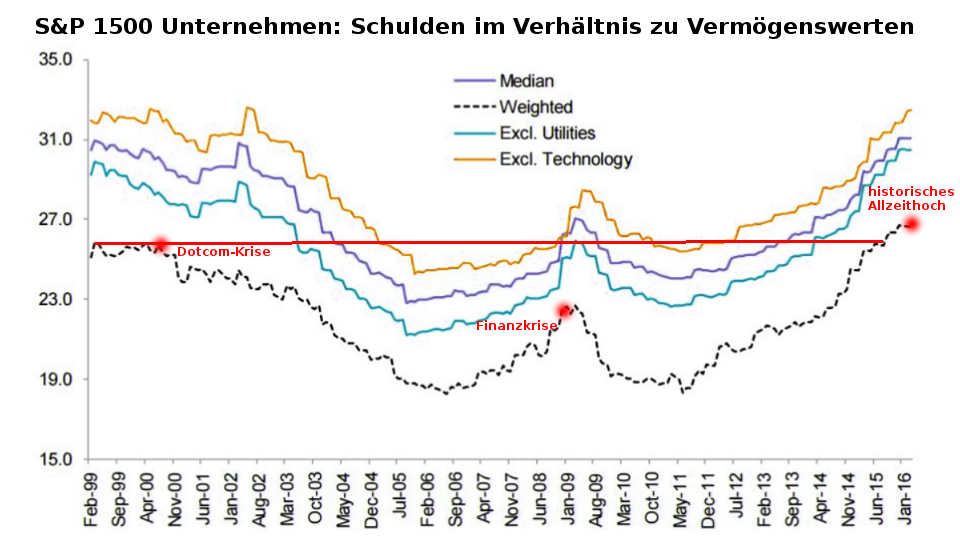

Albert Edwards hat die Verschuldung der US-Unternehmen analysiert und kommt zu einem klaren Ergebnis, wonach die Schulden im Vergleich zu den Vermögenswerten so stark zugenommen hätten, dass sie den letztmaligen Höhepunkt der 2000er-Blase bei Technologie- und Medienaktien und der Immobilienblase bereits übersteigen würden. Der Anlagestratege schaut dabei auf die Schulden der Unternehmen aus dem S&P 1500 Index, der sämtliche Aktien aus dem S&P 500, S&P 400 und S&P 600 enthält und dabei 90 Prozent des gesamten Börsenwerts der US-Aktien abbildet.

Edwards filtert das Ergebnis dabei um die Sektoren Energie und Finanzwerte, die von der Blasenbildung kaum betroffen sind. Das Resultat seiner Analyse: Die Schulden der US-Unternehmen befänden sich auf dem historisch höchsten Stand von 27 Prozent der Bilanzsumme. Mit der gleichen Methode habe er auch die geplatzte Technologieblase von 2000 und die ebenfalls geplatzte Immobilienblase von 2007 analysiert. Im Jahr 2000 hätte der Wert bei knapp unter 26 Prozent und in 2007 bei „nur“ 23 Prozent gelegen.

Albert Edwards: Böses Erwachen wenn diese Blase platzt

Nach Edwards unterschätze Larry Summers das Problem, dass die vor allem durch Aktienrückkäufe gestiegene Verschuldung die Vermögenspreise weit über die fundamentalen Werte hinaus nach oben treibe, und Buchwerte vernichte sobald die Blase platze.

Fallen also die Vermögenspreise in der nächsten Krise, während der Schuldenstand unverändert hoch bleibe, weil sich das durch Kredite geschöpfte Giralgeld bereits durch den Kauf der Vermögenswerte in Umlauf befände, würden die US-Unternehmen auf den Buchverlusten sitzen bleiben.

Aber es kommt noch schlimmer sagt Edwards: Denn die Wirtschaft werde in der nächsten Rezession von Zahlungsausfällen und Pleiten erheblich belastet, weshalb die Unternehmen durch die geplatzte Blase nicht nur die Buchverluste aus den Aktienrückkäufen sondern auch den Rückgang ihrer Gewinne hinnehmen müssten, während die Zinsen durch das schlechtere Rating infolge der zusätzlichen Schulden kräftig steigen würden.

Von der Geldpolitik der US-Notenbank (FED) erwartet sich Albert Edwards auch keine Impulse um dieses Problem zu verhindern, denn er schlussfolgerte in seiner Mitteilung an die Kunden der Société Générale geradezu sarkastisch, dass diese Notenbanker nie eine Blase bei Vermögenspreisen erkennen würden – zumindest nicht bevor sie geplatzt sei.

Woher kommt die Diskrepanz in der Analyse zwischen Larry Summers und Albert Edwards? Ist da einer kompetenter als der andere, oder ist der Grund die Komplexität, die der Volksmund häufig mit dem Ausspruch „zwei Experten, drei Meinungen“ kolportiert. Möglich ist aber auch, dass der eine objektiv und der andere subjektiv argumentiert.

Mögliche Ziele von Larry Summers und der Finanzelite

Bei Larry Summers wären Zweifel an einer objektiven Analyse durchaus begründet, ist er doch in den letzten Jahren besonders mit der Forderung, das Bargeld abschaffen zu wollen, in Erscheinung getreten. Ein Ziel, das die Finanzelite zum Erhalt ihrer mächtigen Stellung mit Nachdruck verfolgt, das sich aber in kurzer Zeit nicht verwirklichen lässt.

Wenn Summers jetzt vorschlägt, die Zentralbanken sollten mehr Geld drucken und die Niedrigzinspolitik fortsetzen, dann scheint dahinter die Absicht zu stehen, durch die steigende Verschuldung Zeit zu schinden, wodurch sich die Probleme im Finanzsystem und in der Wirtschaft vergrößern, bis nur noch eine schnelle und einfache Lösung verwirklicht werden kann, um einen Kollaps des Finanzsystems zu vermeiden. Eine solche einfache Lösung wäre, das Bargeld weitgehend einzuschränken und damit quasi abzuschaffen, wie im August 2016 auf dem Symposium der US-Notenbank Federal Reserve in Jackson-Hole intensiv diskutiert und deklariert wurde.

Larry Summers ist Mitglied der Group of Thirty, einem privaten und mächtigen internationalen Gremium, dem führende Personen aus der Finanzwelt und Wissenschaft angehören. Die Group of Thirty (G 30) soll laut ihrer offiziellen Agenda das Verständnis der internationalen wirtschaftlichen und finanziellen Fragen vertiefen, Auswirkungen der politischen Entscheidungen untersuchen und politische Optionen für wichtige Fragen prüfen. Zu den Mitgliedern gehören auch wichtige Führungspersonen der US-Notenbank Federal Reserve (FED), der Europäischen Zentralbank (EZB), der Bank of Japan (BoJ) sowie der Bank of England (BoE) an.

Es ist deshalb sehr wahrscheinlich, dass nicht nur innerhalb der US-Notenbank Federal Reserve, der mächtigsten Zentralbank, sondern auch innerhalb der Group of Thirty Konsens darüber besteht, dass der einfachste Weg, den Kollaps des Finanzsystems zu vermeiden und die bestehende Machtstruktur aufrecht zu erhalten, darin besteht, das Bargeld weitgehend abzuschaffen.

Dass die Bargeld-Abschaffung auch nicht irgendeine Verschwörungstheorie sondern ein reales Ziel zu sein scheint, lässt sich auch der eindeutigen Aussage des Leiters des Zentralbereichs Bargeld der Deutschen Bundesbank entnehmen, der ganz offen von einem „Krieg der Finanzbranche gegen das Bargeld“ spricht, wie der Handelsblatt-Journalist Norbert Häring berichtet.

Bargeld-Abschaffung kann den Kollaps des Finanzsystems verhindern

Banken sitzen auf Bergen aus faulen Krediten, finden nicht mehr genug bonitätsstarke Kreditnehmer und können seit den Nullzinsen kaum noch an der Zinsdifferenz verdienen, weshalb es im ersten Schritt sicher zu einem Konsolidierungsprozess und im zweiten Schritt möglicherweise zu einer Pleitewelle kommt. Eine weitgehende Bargeld-Abschaffung würde es den Banken jedoch ermöglichen, ihre Ertragslage zu verbessern, indem sie den Kontoinhabern höhere Gebühren oder Negativzinsen aufzwingen, wenn Bankguthaben nicht mehr in bar abgehoben werden können. Der Harvard-Professor Kenneth Rogoff, der wie Larry Summers auch ein Bargeld-Gegner sowie ein Mitglied der Group of Thirty ist, sprach jüngst davon, dass Negativzinsen auf Bankguthaben, von bis zu 6 Prozent jährlich, im Fall einer neuen Finanzkrise eingeführt werden könnten.

Folgen der Forderung von Larry Summers

Mit dieser Zwangsabgabe zulasten der Bürger könnte die Überschuldung abgebaut, das Finanzsystem gerettet und die bestehende Machtstruktur zugunsten der Finanzelite erhalten werden. Eine weitgehende Bargeld-Abschaffung eröffnet darüber hinaus aber auch neue Geschäfts- und Ertragsmodelle für Finanztechnologie-Unternehmen (Fintechs), an deren Etablierung die Finanzelite offensichtlich ein großes Interesse hat. Manch einer vergleicht das darin enthaltene Potential sogar mit dem der Industriellen Revolution im 19. und 20. Jahrhundert, was jedoch etwas übertrieben sein dürfte.