Die Anzeichen verdichten sich, dass die USA bald in eine Rezession abgleiten werden. Die neuesten Daten der FINRA für Juni 2019, über die Entwicklung der Spekulation auf Kredit (Margin Debt), bestätigen die hohe Wahrscheinlichkeit einer bevorstehenden Rezession in den USA, die schon seit März 2019 von der zunehmend negativen Zinsstrukturkurve signalisiert wird. Denn wenn die US-Banken infolge einer negativen Zinsstrukturkurve ihre Kreditvergabe einschränken, muss auch die Spekulation auf Kredit weiter zurückgehen. Beides ist Gift für die Wirtschaft und die Aktienmärkte nicht nur in den USA!

Margin Debt: stärkster Einbruch seit Finanzkrise

03.07.2019: Während die Börsen im Herbst 2018 einbrachen, sank auch die Spekulation auf Kredit (Margin Debt) an der New Yorker Stock Exchange (NYSE) um 94 Milliarden US-Dollar. Das war der tiefste dreimonatige Einbruch seit dem vierten Quartal 2008, als die Insolvenz von Lehman Brothers die Finanzkrise ausgelöst hatte. Der Abverkauf von kreditfinanzierten Aktien oder Derivate (Margin Debt) geschieht normalerweise aus Angst oder aus Zwang, was entweder eine der Ursachen oder eine der Folgen eines Börseneinbruchs ist. In den ersten beiden Quartalen von 2019 haben sich Aktien, Junk Bonds, Leveraged Loans, langfristige Unternehmens- und Staatsanleihen sowie viele andere Vermögenswerte wieder erholt und den US-Aktienmärkten sogar neue Allzeithochs beschert. Nicht erholt hat sich jedoch die Spekulation auf Kredit an der NYSE, die nach kleinen Versuchen der Erholung wieder auf das Niveau vom Januar 2019 zurückgefallen ist!

Margin Debt bis heute um 15% gefallen

Nach Angaben der FINRA, der Nichtregierungsorganisation die Brokerfirmen und Börsenmärkte reguliert, sank die Spekulation auf Kredit im Mai 2019 auf 569 Milliarden US-Dollar gegenüber dem Höchststand von 669 Milliarden US-Dollar im Mai 2018. Das ist ein Rückgang um 100 Milliarden US-Dollar oder 15%. Margin Debt ist damit wieder auf dem Niveau von Januar 2019, das ebenfalls bei 569 Milliarden US-Dollar lag. Im Vergleich zum Januar hat aber bis Mai 2019 einerseits der verfügbare Kreditrahmen der Spekulanten um über 14 Milliarden US-Dollar abgenommen, was auf eine Einschränkung der Kreditvergabe zurückzuführen ist, andererseits ist das Guthaben in den Depots der Spekulanten um 7 Milliarden US-Dollar zurückgegangen, was auf Spekulationsverluste hindeutet.

Langfristig besteht ein enger Zusammenhang zwischen Börsenhausse oder Börsenbaisse und dem Kauf oder Verkauf von Aktien und Derivaten auf Kredit. Denn die Spekulation auf Kredit ist ein Treiber für die Aktienkurse auf dem Weg nach oben, aber auch ein Beschleuniger für stark fallende Aktienmärkte, wenn die Spekulation zurückgeht. Die Entwicklung der Margin Debt ist deshalb ein Indikator dafür, welche Richtung die Aktienmärkte nehmen. Je höher das Niveau der Spekulation auf Kredit ist, desto höher ist bei ihrem Rückgang auch der Einbruch an den US-Aktienmärkten.

Margin Debt – Indikator für US-Rezession

Es gibt verschiedene Indikatoren mit denen die Hebelwirkung an den Aktienmärkten bewertet werden kann, aber „Margin Debt“ ist der einzige Indikator, der monatlich und damit zeitnah statistisch erfasst wird und deshalb eine Einschätzung darüber zulässt, ob die Hebelwirkung an den Aktienmärkten insgesamt zu- oder abnimmt. Margin Debt ist somit ein Frühindikator für eine bevorstehende Rezession in den USA, abhängig davon wie stark die Spekulation auf Kredit einbricht.

Die folgende Grafik zeigt, wie stark der Einbruch der Spekulation auf Kredit seit Oktober 2018 im Vergleich zu früheren Rezessionen wie der Dotcom-Krise (ab 2000) und der Finanzkrise (ab 2007) war.

Einen so starken Rückgang wie im 4. Quartal 2018 gab es bei der Spekulation auf Kredit nur in 2000/2001 und 2007/2008. Während sich der S&P 500 in den ersten beiden Quartalen von 2019 erholte, hat diese Erholung bei der Spekulation auf Kredit bisher nicht stattgefunden. Möglich ist natürlich, dass diese Erholung wie schon im Jahr 2016, als Trump die US-Wahl gewann, wieder nachgeholt wird. Dazu müsste aber schon ein weit über alle Erwartungen hinausgehender Deal zwischen den USA und China zustandekommen, damit die Phantasie auf weiter steigende Kurse an den Aktienmärkten in den USA auch die Investoren, die seit dem 4. Quartal 2018 immer mehr von Aktien in Anleihen umgeschichtet haben, wieder an den Aktienmarkt zurückkehren.

In Anbetracht der rückläufigen Gewinne aus dem Kerngeschäft bei fast allen US-Unternehmen, die trotz der Steuerreform in 2018 zurückgegangen und deren positive Effekte damit aufgebraucht sind, erscheint diese Möglichkeit jedoch schwer vorstellbar!

Zinsstrukturkurve bestätigt Margin Debt

Wie wir in dem Beitrag „Verlängert die US-Steuerreform den aktuellen Kreditzyklus“ prognostiziert hatten, wird das Ende des Kreditzyklus durch die Steuerreform nur kurzfristig hinausgezögert. Die negative Zinsstrukturkurve zeigt seit März 2019, das der Kreditzyklus in den USA definitiv am Ende ist, weil die Fristentransformation für die Banken dadurch nicht mehr kalkulierbar ist, mit der Folge, dass die Kreditvergabe eingeschränkt wird. Das würgt die Wirtschaft endgültig ab und es kommt zur Rezession. Die Zinsstrukturkurve ist von März bis Juni 2019 noch negativer geworden, was die Wahrscheinlichkeit einer Rezession in den kommenden 12 Monaten deutlich erhöht.

Es ist deshalb zu erwarten, dass die Spekulation auf Kredit bis in den Herbst 2019 weiter zurückgeht und dann erneut stark einbricht. Die Zinsstrukturkurve bestätigt damit die Gefahr einer Rezession für die USA, die schon der Einbruch des Frühindikators Margin Debt im 4. Quartal 2018 signalisiert hat.

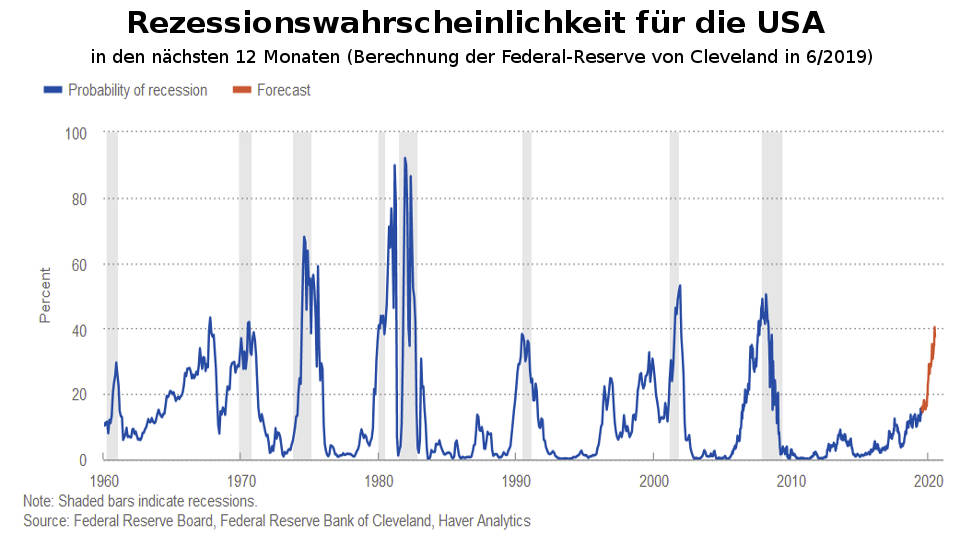

Fed erwartet offensichtlich eine Rezession

Auch die Berechnung der US-Notenbank Federal Reserve (Fed) zeigt in den letzten Monaten eine stark angestiegene Rezessionsgefahr für die USA in den bevorstehenden 12 Monaten. Lag die Wahrscheinlichkeit einer Rezession im April 2019 noch bei 30%, so ist sie bis Juni 2019 schon auf 40% angestiegen (siehe folgende Grafik). Sollte diese Wahrscheinlichkeit mit der gleichen Geschwindigkeit weiter ansteigen, dürfte die Rezession in den USA spätestens im 4. Quartal 2019 beginnen, weil dann das Niveau von Finanzkrise und Dotcom-Krise erreicht sein wird!

Zwar vermied der Chef der US-Notenbank, Jerome Powell, bei einer Veranstaltung des „Council on Foreign Relations“ in seinen Ausführungen zu möglichen Zinssenkungen ab Juli 2019 noch das Wort Rezession, aber die Häufigkeit mit der er den Begriff „downturn“ (Abschwung) verwendete, lässt aufhorchen und darauf schließen, dass die Fed mit hoher Wahrscheinlichkeit von einer bevorstehenden Rezession ausgeht (siehe Video).