Wird die Bankenkrise in Italien zum Problem? Während die Öffentlichkeit noch das Votum der Briten für den Brexit verdaute, ist hinter den Kulissen ein wichtiges politisches Instrument zur Bewältigung weiterer Finanzkrisen, das sog. Bail-In-Verfahren, im Zuge der italienischen Bankenkrise auf dramatische Weise gescheitert. Aus Angst vor dem politischen Selbstmord, schreckte die Regierung in Italien vor einer Enteignung von Aktionären und Anleihegläubigern in Höhe von 40 Milliarden Euro zurück und macht lieber neue Schulden, als das von Brüssel zum Schutz vor Staatsbankrott und zur Stabilisierung des Bankensystems eingeführte Bail-In-Verfahren erneut anzuwenden.

Bankenkrise in Italien

Die italienischen Banken befinden sich seit 2015 in einer tiefen Krise. Sie haben nach offiziellen Angaben faule Kredite in Höhe von 360 Milliarden Euro in ihren Büchern. Die Ursache für die Krankheit der Banken ist nach Prof. Dr. Thomas Mayer die Verschleppung der Bereinigung maroder Bilanzen seit der Finanzkrise. Die Niedrigzinspolitik der Zentralbanken habe zwar eine Depression wie nach dem Börsencrash von 1929 verhindert, sie habe aber gleichzeitig auch den Druck für notwendige Strukturanpassungen verringert. Daraus ist laut Thomas Mayer ein Teufelskreis entstanden, bei der die Niedrigzinspolitik eine ineffiziente Struktur der Wirtschaft mit der Folge stütze, dass Wachstum und Inflation niedrig bleiben, was wiederum zur Begründung der Niedrigzinspolitik diene.

Dieser Teufelskreis führe nicht nur in Italien zu einer Auszehrung der Banken, sondern bald auch in anderen Ländern der EU. Prof. Hans-Werner Sinn befürchtet sogar, dass die EU mit ihren Maßnahmen eine Bankenkrise begünstigt. Erst im Dezember hatte die Regierung in Italien vier regionale Banken durch Enteignung vor der Insolvenz gerettet. Durch das Bail-In-Verfahren verloren 15.000 Aktionäre und Anleihegläubiger ca. 750 Millionen Euro.

Die italienische Bevölkerung hatte auf die Enteignung mit so heftigen Protesten reagiert, dass sich die Regierung in Rom gezwungen sah, nach neuen Wegen zu suchen, um die drohende Pleite von Banken abzuwenden. Im April dieses Jahres drängte sie mit Unterstützung der eigenen Zentralbank die besonders risikobehafteten Banken dazu, einen neuen Rettungsfonds mit dem Namen „Atlante“ aufzulegen. Der Rettungsfonds scheiterte letztlich daran, dass ein erheblicher Anteil des neuen Kapitals über die Börsen hätte aufgebracht werden müssen, wofür aber das Interesse der Anleger fehlte. Selbst das ARD/ZDF-Morgenmagazin berichtete von der Bankenkrise in Italien und von dramatischen Problemen zu deren Bewältigung, siehe folgendes Video:

Italien: Bankenkrise führt zu Kursverlusten von biszu 75 %

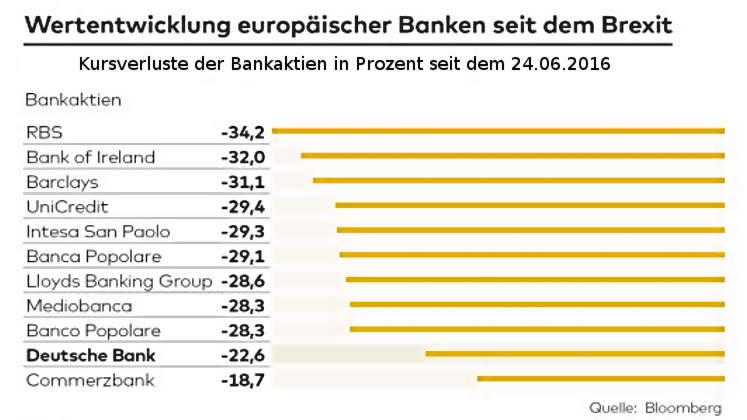

Da die italienischen Banken seit Jahresbeginn im Durchschnitt bereits 40 Prozent ihrer Aktienkurse eingebüst haben und diese Verluste nach dem Brexit in Einzelfällen sogar bis auf 75 Prozent stiegen, wandte sich der Italienische Regierungschef Matteo Renzi mit einem Hilferuf an die EU. Er befürchtete Panik unter Investoren und einen Run auf die Banken, weshalb er entweder 40 Milliarden Euro benötige, um die Banken seines Landes zu rekapitalisieren, oder diese mit Staatsgarantien stützen müsse.

Die meisten Medien unterstellten der Regierung von Matteo Renzi ein taktisches Manöver, indem sie die Tumulte um den Brexit und die Angst um den Zerfall der EU dazu benutzt habe, um sich das zur Rettung der eigenen Banken benötigte Geld zu besorgen. In Wirklichkeit hatte der Internationale Währungsfonds (IWF) wenige Tage vor dem Brexit-Referendum einen Bericht über die Krise der italienischen Banken veröffentlicht. Dadurch gerieten die Aktienkurse der Banken, die bereits seit Dezember 2015 unter Druck standen, noch mehr unter Druck. Wusste der IWF etwa das es zum Brexit kommen würde?

Bankenkrise: Schulden von Italien steigen

Wie immer geht es darum, dass die Welt dringend neue Schulden braucht damit das Finanzsystem nicht kollabiert. Deutschland wehrt sich dagegen neue Schulden aufzunehmen und wird dafür sogar von US-Präsident Barack Obama scharf kritisiert. Gleichzeitig trommeln große Zeitungen wie die Sun von Medienmogul Rupert Murdoch erfolgreich für den Brexit und der IWF veröffentlicht gleichzeitig – und damit zu einem denkbar ungünstigen Zeitpunkt – seine Bewertung „Italien sei derzeit das größte Risiko für Europa“ und stehe vor „monumentalen Herausforderungen“. Woraufhin die Kurse der europäischen Banken-Aktien bis auf das Niveau nach dem Ausbruch der Eurokrise in 2011 massiv eingebrochen waren. Postwendend stimmen sich EZB und EU-Kommission ab und verkünden, dass Italien bis zum Jahresende Staatsgarantien von bis zu 150 Milliarden Euro einsetzen könne, um seine Banken zu stabilisieren. So wurde binnen kurzer Zeit das Potential für 150 Milliarden Euro neue Schulden geschaffen. Zwar sind Staatsgarantien kein Geld, sie erhöhen aber die Sicherheiten der italienischen Banken, die dann wieder neues Geld durch die Kreditvergabe erzeugen können und werden. Der Stoxx 600 Banken-Index hat seither wieder um 8 Prozent zugelegt, die Frage ist nurwie lange, wenn Banken in anderen EU-Staaten ebenfalls erfasst werden.

Der Vorgang macht die realen Machtverhältnisse deutlich: Wenn es um die Erhaltung des Finanzsystems geht, haben nur die Europäische Zentralbank und die EU-Kommission das Sagen. Das Schicksal des Kontinents liegt dann nicht mehr in der Hand gewählter Politiker, sondern in der Hand von neoliberalen Technokraten, die eine große Nähe zur Finanzindustrie haben, wie der Fall von Manuel Barroso zeigt, dem früheren EU-Kommissionspräsidenten, der jetzt für Goldman Sachs arbeitet.

Rückblick Finanzkrise

Als mehrere Großbanken mit Ausbruch der Finanzkrise in 2008 zusammenzubrechen drohten, sprangen die Regierungen ein und retteten die Banken mit Steuergeldern im Rahmen des sogenannten Bail-out. Da damals schon absehbar war, dass eine weitere Krise noch höhere Summen verschlingen und die Staatshaushalte überfordern würde, suchten die betroffenen Staaten nach einem Ausweg.

Die Lösung hieß seither Bail-In

Banken, die zukünftig in Schieflage gerieten, sollten nicht mehr durch das Geld der Steuerzahler, sondern durch die Beteiligung von Anleiheinhabern, Aktionären und Einlegern gerettet werden. Das Verfahren wurde gesetzlich verankert und gilt seit Anfang 2016 in der gesamten EU. Angewandt wurde es erstmals als „Laborversuch“ in Zypern, in der Folgezeit kam es auch in Italien, Portugal, Österreich und Slowenien zu einem Bail-In.

Bankenkrise Italien: Bail-In gescheitert

Was sich allerdings bereits bei seinem ersten Einsatz in Zypern andeutete, bestätigte sich später in den anderen drei Ländern: Das Bail-In traf auf heftigen Widerstand der Bevölkerungen. Während Großinvestoren ihre Gelder fast immer rechtzeitig aus den Krisenbanken abziehen konnten, war es fast ausschließlich der Mittelstand, der zur Kasse gebeten wurde.

So erzeugte insbesondere die Rettung der vier Banken in Italien im vergangenen Dezember einen Aufschrei in der gesamten Bevölkerung. Bedenkt man, dass es damals „nur“ um die Summe von 750 Millionen Euro ging, während die italienische Regierung jetzt 40 Milliarden Euro hätte enteignen müssen, also mehr als das Fünfzigfache, so kann man erahnen, welche Konsequenzen ein Bail-In in dieser Größenordnung gehabt hätte. Es wäre zu weiteren Selbstmorden und möglicherweise auch zu nicht mehr beherrschbaren Aufständen gegen die Regierung Italiens gekommen. Zudem wäre die Anti-EU-Bewegung so massiv gestärkt worden, dass ein von ihr initiiertes Referendum über den Verbleib in der EU mit hoher Wahrscheinlichkeit zu einem Austritt Italiens geführt hätte. Damit ist neben der für 2017 geplanten Einführung der europäischen Einlagensicherung eines der wichtigsten Instrumente zur Bekämpfung einer neuen Finanzkrise bereits in der Praxis gescheitert. Die Lage in Europa ist mehr als bedenklich, wenn sich die Krise der Banken verschärfen und die Rezepte von EU und EZB weiterhin versagen sollten.

Bewertung der Bankenkrise in Italien

Rückwirkend betrachtet ist das Bail-In-Verfahren nichts anderes als ein von Juristen nicht zu Ende gedachter Versuch, eine Alternative für die Übernahme der Schulden von Banken durch den Staat (Bail-Out) zu finden. Der Schwachpunkt des Bail-In-Verfahrens ist der nicht bedachte politische Selbstmord den eine Regierung begeht, wenn sie ein Bail-In in großem Stil durchzieht. Italien hat zeigt, dass dieses inzwischen in ganz Europa rechtlich verankerte Verfahren im Ernstfall nur in einem kleinen Rahmen durchsetzbar ist!

Die EU-Kommission setzte daraufhin die Bail-In-Regelung im entscheidenden Moment faktisch außer Kraft. Denn mit den Staatsgarantien konnten Italien und die EU die neue EU-Bankenrichtlinie umgehen, die besagt, dass staatliche Hilfen für angeschlagene Banken erst dann fließen dürfen, nachdem Aktionäre und private Gläubiger zur Rettung herangezogen wurden.

Das heißt aber nicht anderes, als dass sie auch weiterhin auf Bail-Outs, also auf die Rettung von Banken mit dem Geld der Steuerzahler setzt. Da die Löcher in den Staatshaushalten aufgrund der vorangegangenen Bankenrettungen schon sehr groß sind, bleibt betroffenen Regierungen wie in Italien derzeit nur die Möglichkeit, noch mehr Geld zu drucken, wodurch die Verschuldung der betroffenen Staaten steigt. Wir gehen deshalb davon aus, dass Helikoptergeld nach Japan auch in Europa zum Einsatz kommen wird, um eine Überschuldung betroffener Staaten durch die EZB-Geldpolitk zu verhindern und die europäische Wirtschaft anzukurbeln. EU-Abgeordnete haben von EZB-Präsident Mario Draghi bereits die Einführung von Helikoptergeld gefordert.