EZB-Präsident Mario Draghi beharrt weiter darauf, dass die Geldpolitik seiner Notenbank mit Null- und Negativzinsen sowie dem Ankauf von Anleihen funktionieren und auch dem deutschen Sparer nützen würde. Zwar bleibe die Wirkung noch hinter den Erwartungen zurück, weshalb nur etwas mehr Zeit und eine höhere Dosis erforderlich sei, bis das angestrebte Inflationsziel von 2 Prozent eintreten werde. Jedoch sprechen mehrere Fakten, welche die EZB selbst veröffentlicht hat, genau gegen diese Behauptung. Es sei denn, neben dem offiziellen gibt es auch ein inoffizielles Ziel dieser Geldpolitik.

Mario Draghi hat am 28. September 2016 vor dem Europa-Ausschuss des Bundestages für seine in Deutschland als umstritten geltende Geldpolitik mit Nullzinsen geworben. Die Europäische Zentralbank (EZB) habe damit den Grundstein zur Schaffung neuer Arbeitsplätze und einer besseren Wirtschaftsentwicklung gelegt, sagte der Italiener am Mittwoch vor den Abgeordneten. In Deutschland komme dies beispielsweise dem Export zugute. Von einer Erholung der Wirtschaft sollen deshalb auch die Sparer indirekt profitieren, in welcher Weise ließ Mario Draghi allerdings offen. Konkret sagte er, dass es in unser aller Interesse liege, auch dem der deutschen Sparer, ein möglichst nachhaltiges Wachstum in Deutschland und im Euroraum zu erzielen.

Offizielle Geldpolitik der EZB

Mit ihrer Geldpolitik will die EZB offiziell dafür sorgen, dass die niedrigen Zinsen den Banken höhere Margen eröffnen, die dadurch bereitwilliger Kredite an ihre Kunden vergeben und damit das Wirtschaftswachstum ankurbeln sollen. Doch wer sorgfältig recherchiert, wird überraschend feststellen, dass die EZB in ihrem aktuellsten „Bank Lending Survey“ (Umfrage zur Banken-Kreditvergabe) nicht von einer gestiegenen Kreditvergabe der Banken, sondern nur von einer gestiegenen Kreditnachfrage seitens der Bankkunden berichtet. Auch das Wirtschaftswachstum in der Eurozone ist rückläufig, obwohl die EZB ihre Maßnahmen seit 2015 deutlich ausgeweitet hat.

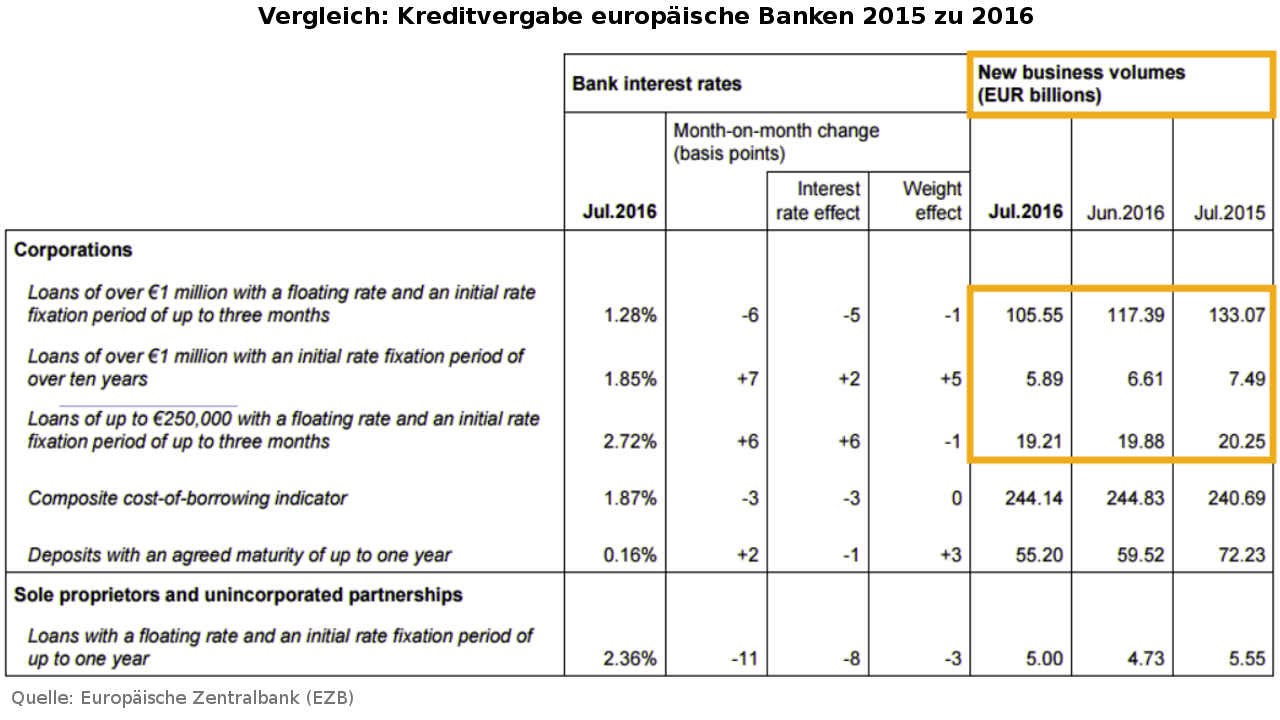

Kreditvergabe der Banken rückläufig

Die reale Kreditvergabe der Banken verschleiert die EZB hingegen bewusst, indem sie die Daten in ihren regelmäßigen Berichten immer unkommentiert und als Ergänzung unter verschiedenen Überschriften veröffentlicht. Wer lange genug sucht, wird aber doch fündig. Im Juli 2016 sahen die Daten zur Kreditvergabe so aus: Die Kredite von europäischen Banken an Unternehmen im Wert von mehr als 1 Million Euro sind im letzten Jahr von 133 auf 105 Milliarden Euro geschrumpft. Ein Rückgang von 21 Prozent, genau das Gegenteil von dem was die EZB mit ihrer lockeren Geldpolitik doch offiziell erreichen will.

Nachdem die Banken durch die gestiegenen Auflagen für Kredite, durch faule Kredite aus der Vergangenheit und den sich immer deutlicher abzeichnenden Abschwung der Weltwirtschaft (Ende des Kreditzyklus) mit der Kreditvergabe weiterhin sehr zurückhaltend sind, steigen die Überschussreserven, die Banken bei der EZB parken.

Überschussreserven bei der EZB gestiegen

Als Überschussreserve wird Zentralbankgeld bezeichnet, das den Zentralbankkonten der privaten Banken von anderen Banken gutgeschrieben werden. Normalerweise werden die Überschussreserven dadurch wieder abgebaut, dass Banken Kredite vergeben und die dafür zu hinterlegende Mindestreserve mit der Überschussreserve verrechnet wird. Bis 2015 wurden die Überschussreserven bei der EZB deshalb positiv verzinst. Um die Kreditvergabe anzukurbeln – so die offizielle Begründung der Geldpolitik – erhebt die EZB darauf seither jedoch einen Negativzins, der aktuell bei -0,4 Prozent liegt.

Wer nun denkt, die Banken würden deshalb ihre Überschussreserven von der EZB abziehen, um keine Strafzinsen zahlen zu müssen, der irrt. Nach aktuellsten Zahlen haben genau diese bei der EZB geparkten Überschussreserven sogar das Rekordniveau von 1,02 Billionen Euro erreicht. Der Grund ist einfach: Die Banken können die Überschussreserve nur als Bargeld von der EZB abziehen und müssten es selbst einlagern und zudem versichern. Die Versicherungskosten sind jedoch höher als 0,4 Prozent, da viele Banken im Zuge des immer weiter fortgeschrittenen bargeldlosen Zahlungsverkehrs, kaum noch große Bargeldbestände vorhalten und deshalb nicht mehr über große und moderne Tresore verfügen.

Inoffizielle Geldpolitik der EZB

Es wäre naiv anzunehmen, Mario Draghi wüsste nicht, dass die offizielle EZB-Geldpolitik bei der angespannten Situation der europäischen Banken und dem bevorstehenden Abschwung nicht funktionieren kann. Die Folgen sind für Insider, wie den EZB-Präsidenten Draghi, der lange für die Investmentbank Goldman Sachs gearbeitet hat, leicht einzuschätzen. Insofern ist klar, es muss neben dem offiziellen auch ein inoffizielles Ziel dieser Geldpolitik geben. Was also steckt dahinter?

Anders als in den USA können Banken in der Eurozone Staatsanleihen guter Bonität am Primärmarkt (also direkt von dem ausgebenden Staat) ohne Eigenkapital hinterlegen zu müssen mit selbst geschöpftem Giralgeld kaufen. Wohingegen die EZB nach ihren Statuten Staatsanleihen nur über Intermediäre, also Vermittler (in der Regel über private Banken), am Sekundärmarkt kaufen darf, um eine direkte Staatsfinanzierung durch die Notenbank zu unterbinden.

Was könnten die Ziele der inoffiziellen Geldpolitik sein?

Will die EZB nun einzelne Staaten der Eurozone stützen, weil diese durch Finanzkrise, Staatsschuldenkrise und Eurokrise als Folgen der Geldsystem-Krise erheblich angeschlagen sind, muss sie die Banken dazu bringen die Staatsanleihen am Primärmarkt aufzukaufen und anschließend an die EZB weiter zu geben. Damit umgeht die EZB das Verbot der direkten Staatsfinanzierung und hält die Länder der Eurozone, die sich seither in der Krise befinden, am Leben. Dass die EZB offenbar auch andere Mittel zur direkten Staatsfinanzierung verdeckt angewendet hat, legt das aufgeflogene ANfA-Abkommen nahe. Das würde erklären, warum es der offiziellen Geldpolitik bisher nicht einmal im Ansatz gelungen ist, die Kreditvergabe der Banken und damit das Wirtschaftswachstum in der Eurozone anzukurbeln – es war und ist offensichtlich nicht wirklich beabsichtigt.

Neben der Erhaltung der Eurozone scheint die indirekte Staatsfinanzierung der Krisenstaaten auch einem höheren Ziel zu dienen. Denn durch die damit verbundene Abhängigkeit können die betroffenen Mitgliedsstaaten auch dazu genötigt werden ihre bisherige Ablehnung einer politischen Union aufzugeben und dem Umbau der EU zu den „Vereinigten Staaten von Europa“ zustimmen, wenn das zur Lösung der Krise führt.

Mario Draghi nimmt dabei offensichtlich billigend in Kauf, dass er mit dieser inoffiziellen Geldpolitik viele europäische Banken in eine schwierige Lage bringt, wie an der italienischen Bankenkrise aber auch an der Krise der Deutschen Bank klar zu erkennen ist.

Die inoffizielle Geldpolitik der EZB wird es deshalb Groß- und Investmentbanken, insbesondere aus den USA, erheblich erleichtern, Banken in der EU entweder zu zerschlagen oder billig zu übernehmen. Wie günstig das die EU-Kommission das Freihandelsabkommen CETA (und damit auch TTIP durch die Hintertür) in Kürze durchwinken wird, wodurch diese ausländischen Banken auf dem EU-Territorium gleich über die notwendige Infrastruktur und das Personal verfügen, um an den Geldflüssen von rund 300 Millionen europäischen Bürgern zu partizipieren und diese mit ihren Dienstleistungen zu versorgen.

Insofern stellt sich die Frage, ob die EZB-Geldpolitik möglicherweise sogar dem noch höheren Ziel dient, die „Vereinigten Staaten von Amerika“ auf den europäischen Kontinent ausdehnen zu wollen. Der Name „Vereinigten Staaten von Europa“ legt diesen Schluss zumindest nahe und würde auch erklären, warum gerade Führungspersonen europäischer Institutionen, wie EZB-Chef Mario Draghi oder der vorherige EU-Kommissionspräsident José Manuel Barroso entweder ehemalige oder neue Angestellte der US-Großbank Goldman Sachs sind.

Wäre das nur eine abwegige Theorie, dann drängt sich die Frage auf, wieso es die EU geradezu sträflich zugelassen hat, dass sich die Südländer nach dem Beitritt zur Eurozone so stark verschulden, ihre Löhne drastisch erhöhen, dadurch ihre Wettbewerbsfähigkeit verlieren und heute auf indirekte Statsfinanzierung durch die EZB angewiesen sind. Prof. Richard Werner gibt in einem Video der EZB die Schuld an der Eurokrise und stellt in einem weiteren Video klar, dass es in Wahrheit um den Aufbau der „Vereinigten Staaten von Europa“ geht.